ご相談者様DATA

〇社長

【年齢】48歳

【職業】愛知県の自動車部品メーカー

【性別】男性

〇人事担当者

【年齢】35歳

【性別】女性

相談しようと思ったきっかけ(人事担当者よりの相談依頼メール抜粋)

弊社は従業員30名ほどの自動車部品メーカーです。

社長の意向により、あまり予算はありませんが、「従業員のためになる福利厚生」について考えていました。

そんな時に、FPの竹内さんの「できるだけお金をかけずに従業員のやる気を引き出す、選択制確定拠出年金セミナー」を見つけて、試しに受講をしてみました。

「これなら弊社もやれる!」と思って、社に戻り社長に相談してみました。

「これはいい」ということで、社長も関心を持っておりますが、企業拠出についてはどうすべきかよくわかりません。

何か、ガイドラインのようなものをお示しいただけないでしょうか。

当日は社長も同席させていただきますので、よろしくお願いします。

ご相談でお話しした内容(社長、人事担当者、竹内との3者でのミーティング)

「従業員さんのためになる福利厚生」をお考えだということを伺いました。

社長の会社の従業員さんは幸せですね。

私も、そういう社長のお気持ちに沿えるようなご提案をさせていただきますね。

社長は確定拠出年金のお話は初めてだと思いますので、まずは選択制確定拠出年金のお話から始めさせていただきます。

選択制確定拠出年金とは

現在のお給料を、基本給と生活設計手当金に分け、その生活設計手当金のうち、将来の年金として受け取るものと、いまのお給料として受け取るものを従業員さんが選択して受け取る仕組みです。

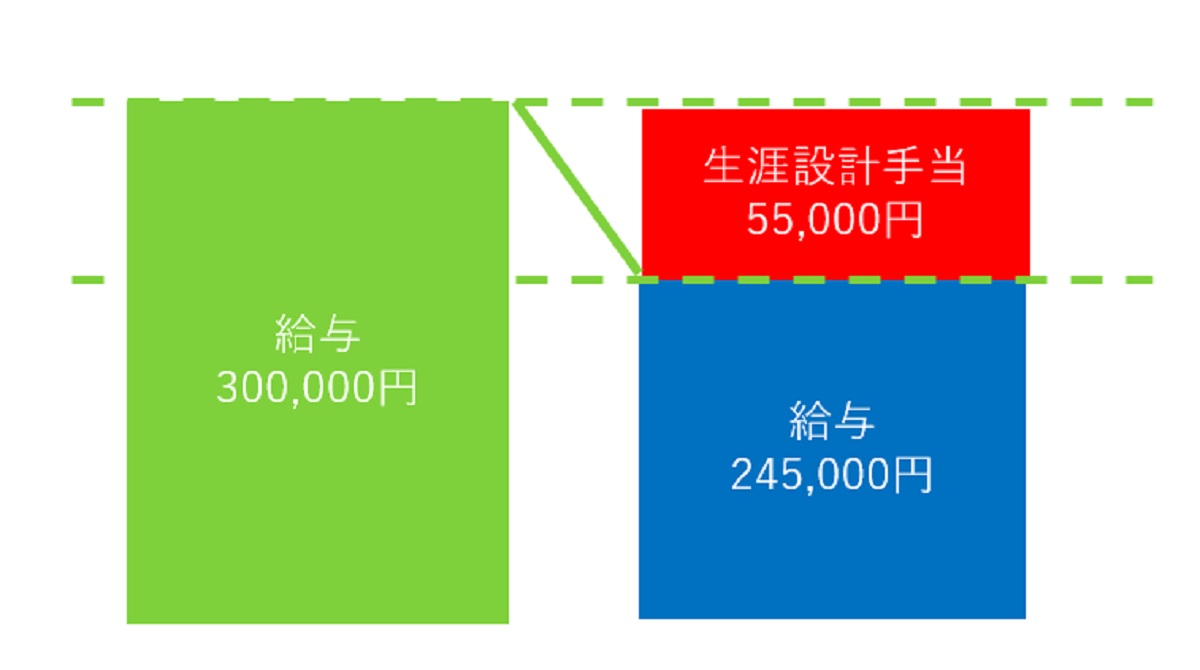

図1を見てください。例えば、お給料30万円の従業員さんがいたとします。

そうすると、制度導入後、この従業員さんのお給料は245,000円になり、生活設計手当金が55,000円になります。

この生活設計手当金のうち20,000円について確定拠出年金の掛金とした場合、残りの35,000円については、生活設計手当前払金として、お給料として受け取ります。

なので、今生活に使えるお金、つまり給料として受け取れる金額は、280,000円となります。

確定拠出年金の掛金2万円は給料の天引きで老後の積立とする財形貯蓄と同じような考えですよね。

(図1)

選択制確定拠出年金のメリット

従業員のメリット

従業員さんのメリットは、1.社会保険料の減額、2.税金(所得税・住民税)の減額、3.運用利回りによる掛金の増額(運用益が非課税)、4.受け取り時の税制優遇となります。

1.社会保険料と2.税金の削減

この例で考えると、お給料300,000円の方が、20,000円については確定拠出年金の掛金として拠出することになるので、280,000円に対して社会保険料、所得税、住民税が計算されることになります。

反対を言うと確定拠出年金の掛金2万円について、1.社会保険料と2.税金(所得税・住民税)が削減になるということです。

選択制確定拠出年金導入後の具体的な数字は、従業員さんの削減額は、図2の通り、社会保険料と税金を合わせて、年間54,340円となります。

(図2)DC導入前と導入後の軽減効果(給料給料30万円、DC掛金2万円の場合)

DC導入前 | DC導入後 | 差額 | |

1.年間の社会保険料 | 518,364 | 483,804 | -34,560 |

2.年間の税金 | 230,100 | 210,320 | -19,780 |

軽減効果 | 748,464 | 694,124 | -54,340 |

※DCとは、確定拠出年金(Defined Contribution Plan)の頭文字をとって略したものです。

この試算は、協会けんぽの愛知県の料率で計算されています。

社会保険料率等は年々あがりますが、仮に今と同じと仮定すると現在30歳の方は、定年の60歳までの税額軽減等が、163万円となります。

また、30歳から60歳までの元本の積立額がざっと720万円となります。

3.運用益非課税

ここに3.運用利回りが加わります。

運用による将来の資産額は年金終価係数という係数を使って求めることができます。

仮に毎月2万円を積立で30年間2%で運用できたとしたら、年金終価係数41.3794をかけて、

24万円×41.3794=993万1056円となります。

税額軽減等と合わせると、1156万1056円となります。

しかも、確定拠出年金で生み出された利息は非課税になります。

何もしない場合に比べ、約1156万円の財産を作ることが可能となってきます。

4.受け取り時の税制優遇

受取時には、一時金で受け取った場合、退職所得控除が使えます。

年金受け取りの場合は、公的年金等控除が適用されます。

普通の運用を考えると、かなりの税制優遇です。

いかがでしょうか?

社長の「従業員のための福利厚生制度」のイメージに近いのではないでしょうか?

企業のメリット

今までは個人のメリットでした。会社にもメリットがあります。

1.社会保険料の削減

先ほど、社会保険料の削減がなされると申し上げました。

社会保険料は労使折半なので、結果的に会社負担分の社会保険料も削減できるということになります。

つまり、年間で34,560円の削減になります。

従業員さんが30名いらっしゃいますので、仮に皆さんが同じお給料で同じ掛金だとすると、年間1,036,800円の削減になります。これも大きいですよね。

2.社員の採用に有利に働く

また、確定拠出年金は、大企業で取り入れられている福利厚生です。

ポータビリティーといって、その会社で積み立てた確定拠出年金を新しい就職先に持っていくことができます。

なので、御社に確定拠出年金を整備していれば、大企業にお勤めの方が再就職先を探す時、優先的に選んでもらえる条件のうちの一つとなります。

3.会社が万が一倒産しても社員を守ることができる

また、ないとは思いますが、万が一、会社が倒産ということになってしまった場合でも、一度従業員に拠出した確定拠出年金の掛金は差し押さえ禁止財産となり、法律で守られております。

従業員さんの老後の資産として従業員さんへきちんと渡すことができるので、ご安心ください。

選択制確定拠出年金のデメリット

ただ、注意していただきたいのは、デメリットもございます。

従業員のデメリット

社会保険料を削減することにより、社会保険料関係から支給される3つの手当が減ってきます。

- 将来受け取ることができる老齢厚生年金が減ります。

具体的な数字を申し上げますと、65歳から20年生きたと仮定すると、概算で20年の合計で約79万円減少します。 - もう一つは、健康保険から支給される出産手当金、傷病手当金が1日当たり450円減額されます。

- 最後の3つ目は、雇用保険からの育児休業給付金と介護休業給付金が1日当たり450円減額されます。

でも、いかがでしょうか?

まず、上記1については、確定拠出年金をしたことを考えて、税金等が163万円減額されますので、厚生年金が79万円減少したとしても、元は取れていますよね?

上記2及び3についてどうとらえるかは、従業員の方本人の判断となります。

出産を控えている方、病気を抱えている方については、注意喚起も必要でしょう。

弊社で制度導入のお手伝いをさせていただく際、このあたりのご説明もしっかりとさせていただきます。

出産手当金、傷病手当金を受けることは人生にそう何回もありませんので、いたずらにデメリットを強調することなく正しい知識をお伝えします。

企業のデメリット

企業型確定拠出年金の費用負担は、すべて会社となります。

- 運営管理機関にもよりますが、運営会社に対し、初期投資に11万円程度、30名の会社様ですと、毎月22,000円程度ランニングコストがかかってきます。

- また、コンサル会社に対しても費用が発生します。

弊社の場合ですと、制度導入費用として5万円(1回のみ)、従業員さんへの投資教育として年間5万円くらいは必要になります。

初期費用は16万円ほどかかりますが、ランニングコストに関して言えば、御社の場合は年間約31万円です。

一人当たりに換算すると、年間1万円になります。

年間1人1万円の費用で、大企業並みの福利厚生が導入できることを考えると、お値打ちかと考えます。

企業拠出の有無について

企業拠出の点について、色々とお悩みだと思います。企業拠出ありの場合となしの場合を考えていきます。

企業拠出なしの選択制確定拠出年金

ずっと企業拠出をし続けるのは不安だとお考えの場合は、とりあえず枠組みだけを用意して差し上げるのもいいのではないでしょうか?

やらないよりは、やって差し上げた方が断然いいです。

万が一、従業員さんで確定拠出年金をやりたくないという方がいたら、やらないという選択肢を取れば、今までと全く変わらずにお給料を受け取ることができます。

会社拠出ありの選択制確定拠出年金

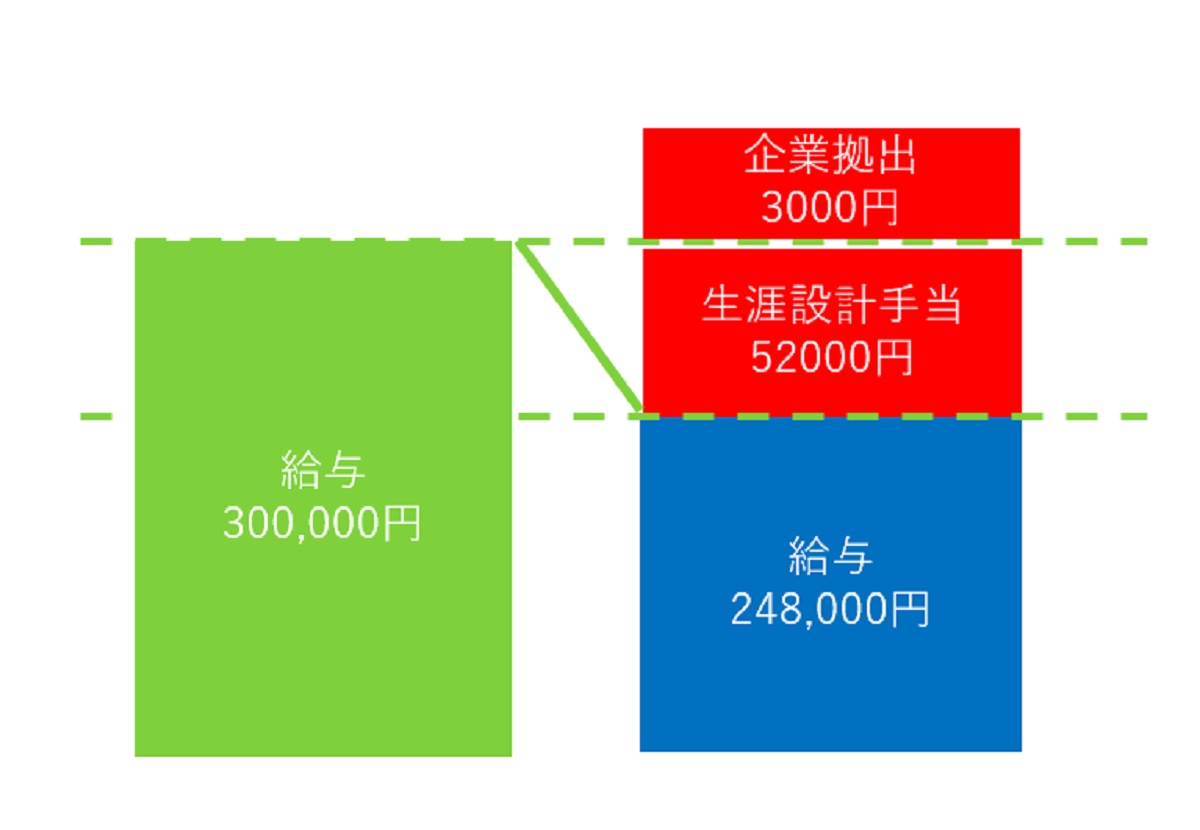

会社拠出ありの場合は図3のようになります。

確定拠出年金は、企業拠出+生涯設計手当=55,000円というルールがあります。

よって、企業拠出として3000円を拠出した場合には、生涯設計手当は52,000円となります。

つまり、従業員さんが拠出できる限度額は52,000円となります。

(図3)

私の個人的な意見を申しますと、たくさんの従業員さんに興味を持っていただけるようにするためには、会社拠出をいくらか出された方がいいかと思います。

確定拠出年金は素晴らしい制度ですが、従業員さんにとってはよく知らない制度です。

なので、「会社にやらされている」という感覚を拭い去るためにもいいと思います。

また、特に家族のいる従業員さんなどは、日々の生活に追われているでしょう。

そんな中、企業拠出があると本当にうれしいですし、「今後のために頑張ってもう少し自分でも掛金を出してやってみよう」という気を起こさせてくれると思います。

企業拠出について、こうは考えられないでしょうか?

少なくとも、社会保険料削減額から会社費用をくらい差し引いた金額については、従業員さんに還元して差し上げてもいいのではないでしょうか?

例えば御社の場合、先ほどの例を出して、30人全員のお給料が30万円だと仮定し、毎月2万円確定拠出年金として拠出した場合、年間1,036,800円の削減がなされました。

会社が負担するランニングコストは毎月約31万円でした。

そうすると差額の約72万円の費用が浮いてくることになります。

その分を従業員さんに還元して差し上げたらいかがでしょうか?

企業は特別な費用を出したわけではないのに、従業員さんにとっては、一人当たり年間2万4000円お給料がUPしたことになります。

従業員さん、喜んでくれますよ。

まとめ

選択制確定拠出年金は、従業員さんのやる気を引き出すとてもいいツールだと考えています。

せっかく従業員さんのために始めた制度です。

もし、副産物として企業の社会保険料も削減できましたら、従業員さんに削減分だけでも上乗せして差し上げるというのもいいのではないでしょうか?

また、有料にはなりますが、従業員様が資産形成でお悩みの場合は、導入後も私が相談員としてご相談の乗らせていただきますので、お申し付けください。

従業員さんのやる気を引き出し、社長の会社がより成長していただけると私もうれしいです。

次回は、役員さんが確定拠出年金についてご理解いただけるよう、役員向けに説明会をさせていただきます。今日はありがとうございました。