2020/1/18 更新

ご相談者様DATA

【年齢】 35歳

【職業】 会社員

【性別】 男性

【家族構成】妻と子ども一人

相談しようと思ったきっかけ(アンケート抜粋)

最近、新聞でiDeCoと言うものを知り、税金がお得になるというので少し気になっていたところ、検索したら個人型確定拠出年金だと分かった。さらにFP相談ねっとを見つけた。会社でも確定拠出年金をやっているので、企業型も個人型も両方分かる人に聞いてみようと思った。

ご相談内容

ご相談者様は会社で企業型に入られてます。

『iDeCoに入ると税金がお得になると聞いて気になっているのですが、既に会社で確定拠出年金に加入しています。会社から、従業員の皆さんは入った方が得だと聞いたのですが、何が得なのかどう得なのかわかりません。受け取る金額は増えると聞いたのに、手取りは減っているので、お得だと言われるiDeCoに入ろうかなと思います。いったい、会社の確定拠出年金はどう得なんですか?』

というご相談です。

ご相談でお話しした内容

掛金拠出方法の違い

まず、簡単に企業型確定拠出年金についてご説明します。実際には会社ごとに確定拠出年金の導入の背景、制度設計が異なるのですが、今回のご相談者様の例をご紹介します。

企業型確定拠出年金は企業退職金の一つです。

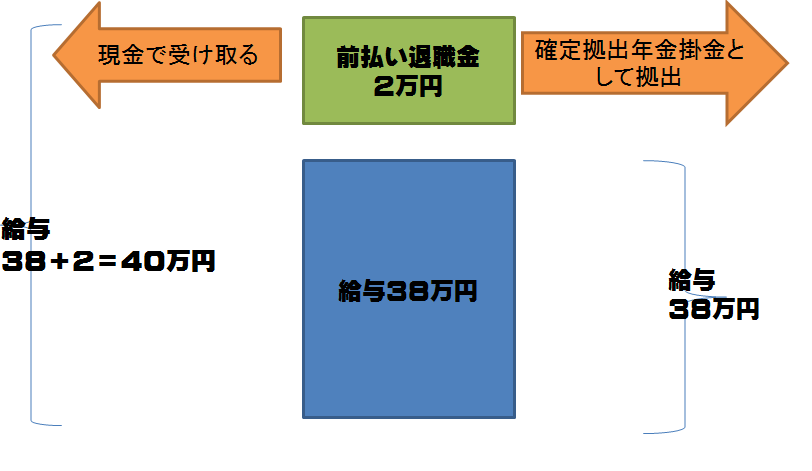

本来退職時に支払うお金を、「前払い退職金」として現在の給与に上乗せして事業主が支払います。

従業員一人一人の確定拠出年金の口座へ直接拠出します。この場合は拠出分は源泉所得税・社会保険料が引かれません。翌年の住民税も算出されません。

規約に定めてあれば現金で受け取ることが出来ますが、その場合は上乗せ分も給与として加算され、合計で源泉所得税・社会保険料が引かれます。翌年の住民税の課税対象となります。

例えば、毎月給与38万、10%の所得税率、住民税10%、社会保険料(厚生年金保険と健康保険)を約15%とした場合、

①上乗せ分を確定拠出年金とする場合、給与38万円により標準月額38万円となります。所得税、住民税、社会保険料13万3,000円

②上乗せ分を現金で受け取る場合、上乗せ分も給与ともなされ、40万の給与標準月額41万となります。所得税、住民税、社会保険料で14万1,500円。

①-②= 8,500円。1年にすると 10.2万円の税金と社会保険料が軽減出来ます。

また、規約で定めた場合は加入者自身の拠出が可能です(マッチング拠出)。

そして、規約に「マッチング拠出しない」「従業員が個人型に加入出来る」旨の記載があれば、個人型での拠出が出来ます。

会社の掛金の拠出方法には3つのパターンがあります。

①定額・・・加入者全員が同額となる方法

②定率・・・給与に一定率を乗ずる方法

③定額と定率の組み合わせ

掛金の限度額については、他の企業年金の有無によるか、個人型に加入出来るかによって異なります。

企業型確定拠出年金のみの場合で個人型の拠出の規定がある場合、年間42万円。ない場合で年間66万円。

企業に他の企業年金がある場合で個人型の拠出の規定がある場合、年間18.6万円。ない場合で年間33万円となります。

マッチング拠出は、事業主掛金以下かつ事業主拠出限度額以下の額を加入者が決定し、給与控除により事業主経由で納付します。

企業型拠出のメリット・デメリット

企業型であることのメリットは、

①掛金が企業型の方が多く掛けられます。

個人型にしか加入出来ない会社員の上限が27.6万円に対して、企業型確定拠出年金のみの場合は66万円です。

②確定拠出年金に掛かる手数料が企業負担になるため、拠出金を全額運用出来ます。例えば毎月2万円の拠出をすると年間24万円全額運用商品の買い付けが出来ます。

しかし、個人型確定拠出年を始める場合、口座開設と毎月の口座管理手数料が掛かります。掛金から手数料を引いた残りで買い付けします。口座開設と毎月の口座管理手数料で6,000円程度掛かり、初年度は24万円の拠出して11.4万円程しか買い付け出来ません。

③掛金を個人が受け取ることなく直接個人の口座に拠出するので、その金額には所得税、住民税、社会保険料の負担がありません。

個人型の場合は、個人が給与として受け取ってから掛金を拠出しますので、一旦所得税、社会保険料を負担します。所得税は年末調整や確定申告で戻り、住民税が軽減されますが、社会保険料は戻りません。

反対に、企業拠出のデメリットとして、

①加入者になるならないは個人の意志にかかわらず、労使合意に基づいた規約によります。

②退職すると加入資格もなくなりますので、資格喪失後6ヶ月以内に移換手続きをしなければ現金化されて自動移換され、管理手数料は取られるのに運用が出来なくなります。自動移換されている間は障害年金も出ません。自動移換も手数料が掛かりますが、加入者に復帰するときも手数料が掛かります。

③企業年金制度(企業拠出)のある会社においては、企業型の会社に転職する度に移換手続きを取らなくてはなりません。

④移換の度に現金化しなければならないので、運用が悪化しているときに現金化は不利になります。

※2018年5月 一定の条件を満たす方については自動移換された資産は、ご本人の手続きなく企業型あるいはiDeCoに移換されるようになりました。詳細こちら

選択制のメリット・デメリット

ここで言う「選択制」とは、「給与内枠選択制」という拠出方法のことです。

退職金のない会社が従業員の退職金を作ろうとしても、資金に余裕がない場合、現在の給与に上乗せすることが出来ません。

そこで、会社で新たに「退職金規程」をつくり、現在の給与の内の一定額を「生涯手当金等」とし、その範囲ないで従業員が自由に確定拠出年金の掛金を設定できる仕組みです。

現在の給与の一部を退職金の前払いとして受け取るのか、確定拠出年金掛金とするかを「選択」します。

選択制のメリットとしては、

①確定拠出年金の掛金は給与とならないため、その分給与とされる部分が減り、税金や社会保険料の負担が軽くなります。軽くなった分を非課税枠で運用出来ます。

②企業負担分の社会保険料の削減になります。

一度給与として受け取ってから確定拠出年金に拠出しても、税金は戻りますが社会保険料は戻りません。給与として受け取った後で老後資金のために貯蓄をするなら、選択制にすることで社会保険料の負担軽減分お得に運用が出来ます。

しかし、ここで注意していただきたいのが、給与とされる部分が減るデメリットです。

給与が減ると、

①将来受け取る厚生年金の金額

②健康保険から支給される出産手当金、傷病手当金

③雇用保険の基本手当

④育児、介護休業給付金

も減ってしまうのです。

では具体的にどのくらい減ってしまうのでしょうか。

例えば、月収38万(標準報酬月額38万)の方が3万を選択制で拠出するとした場合、給与は35万となり標準報酬月額は36万となります。その差2万円。

①この先の厚生年金加入月数を25年とすると将来受け取る厚生年金部分の金額は、

標準報酬月額×5.481/1000×厚生年金加入月数

なので、この場合、選択制を選ぶことにより受け取る厚生年金の金額は3.2万減少します。

②出産手当金・傷病手当金ともに支給開始前の12ヶ月の標準報酬月額の平均下額/30日×2/3を支給

出産手当金 (本人の産休) 産前42日・産後56日 なので、4.3万の減少

傷病手当金 4日目より最長1年6ヶ月 なので、最大24万の減少

③雇用保険の基本手当は、離職前6ヶ月間の平均賃金額×(80%~50%)この場合1日あたり333円減少

④育児休業 介護休業 ともに休業開始時賃金の67%を支給のため、日額44円の減少

一方、選択制とした場合の一ヶ月あたり所得税・住民税・社会保険料は12.4万円になり、給与が38万の時との差額が9,000円となります。60歳までの25年間で、270万の税金・社会保険料軽減メリットが出ます。

ご相談者様には、企業型確定拠出年金のメリット・デメリット、そして選択制の仕組みをご理解いただきました。

手取りが減った理由にも納得され、掛金を拠出する枠に余裕があるのでもう少し掛金を増やしたいとのこと。

確定拠出年金は60歳までお金を引き出すことが出来ないため、計画的な拠出が必要です。

次回の面談では、家計の見直しを兼ねて計画立てることになりました。