ご相談者様 DATA

【年齢】40歳

【職業】医療法人経営(職員15名)

【性別】男

【家族構成】配偶者、子供一人

相談しようと思ったきっかけ(アンケート抜粋)

あるセミナーでお会いして、小規模の企業や医療法人でも企業型DCを導入できるとお聞きしたので。

事業規模拡大を見込み、人事面での環境整備が必要と考えていたので。

ご相談内容

役員2名と職員13名のクリニックを経営しています。

1年前に個人経営から医療法人に切り替えたところで、今後スタッフの採用もしっかり考えていきたいとおもっています。

もともと個人型の確定拠出年金をやっていましたが、医療法人に切り替えた時に限度額が68千円から23千円に引き下げられてしましました。企業型だと限度額が大きいようですが、うちのような小規模の医療法人でも企業型は導入できるのでしょうか。

今後の採用などでもアピールできるよう、福利厚生制度も考えていきたく、企業型確定拠出年金に関心を持っています。

ご相談でお話しした内容

<小規模の医療法人も企業型DCができる>

確定拠出年金法では企業型に人数要件はありません。

厚生年金の適用事業所であれば、企業の形態や従業員数にかかわらず企業型確定拠出年金を導入することができます。

<個人型に比べ限度額が倍増>

個人型確定拠出年金を導入している個人事業主が会社に転換するときに、ほとんどの方が企業型に出来ることを知らず、限度額が月額68千円から23千円に引き下げられることに甘んじているのが現状です。

その理由は、社労士や税理士等も少人数の企業が企業型の確定拠出年金を導入できるということを知らず、個人型との比較検討すらしていないためです。

しかし、最初に述べましたように企業型DCについては人数要件はなく一人社長の企業であっても導入することができます。

企業型DCであれば、月額23千円から55千円へと限度額が倍増となります。

<掛金も手数料も損金計上できる>

そして、掛金は全額会社の損金として計上することができます。更に、制度導入にかかる手数料も全額損金として計上することができます。

またこれらに加えて、掛金については社会保険料の算定基礎から外れます。

社会保険料は会社と従業員が折半で負担しますので、会社も従業員も社会保険料削減の恩恵に預かることができます。

但し、注意すべき点もあります。

社会保険料の削減によって、将来受け取る厚生年金が減額される場合もあるからです。

削減保険料と厚生年金の減額等の比較のシミュレーションをして判断する必要があります。

なお、厚生年金保険料算定の基礎となる標準報酬月額の上限は62万円となっています(平成28年10月分~29年8月分適用)。

標準報酬月額がこれを超えても、保険料削減の効果は限定されることとなります。

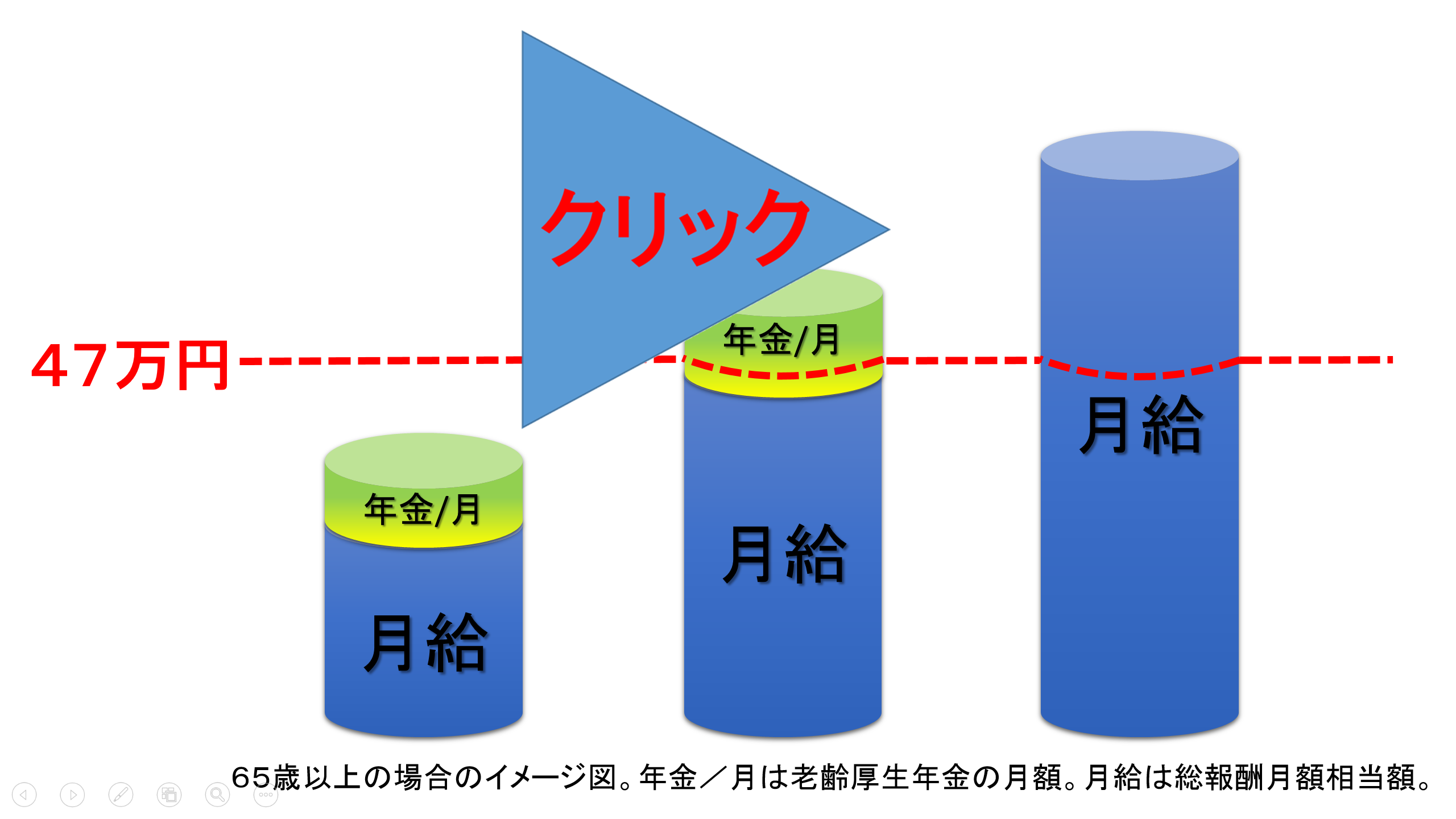

<生涯現役でも税制優遇で受け取れる>

健康である限り生涯現役を貫くぞという方もおられると思います。

そんな方は、在職老齢年金という制度によって収入によって老齢厚生年金の一部または全部が支給停止となります。

(老齢基礎年金は影響を受けず、全額支給されます)

これに対し、確定拠出年金では、働いているいないにかかわらず、原則60歳になれば支給を受けることができます。

しかも一時金で受け取る場合には、掛金の拠出期間に応じて退職所得控除を受けることができます。

※動画での支給停止調整額47万円は平成28年度。平成29年度については46万円に改定。

http://www.mhlw.go.jp/file/04-Houdouhappyou-12502000-Nenkinkyoku-Nenkinka/0000149802.pdf

<65歳まで積立可能>

iDeCo(個人型確定拠出年金)では、60歳までしか掛け金を拠出することができません。

これに対して、企業型確定拠出年金では65歳まで掛け金を掛けるようにすることも可能です。

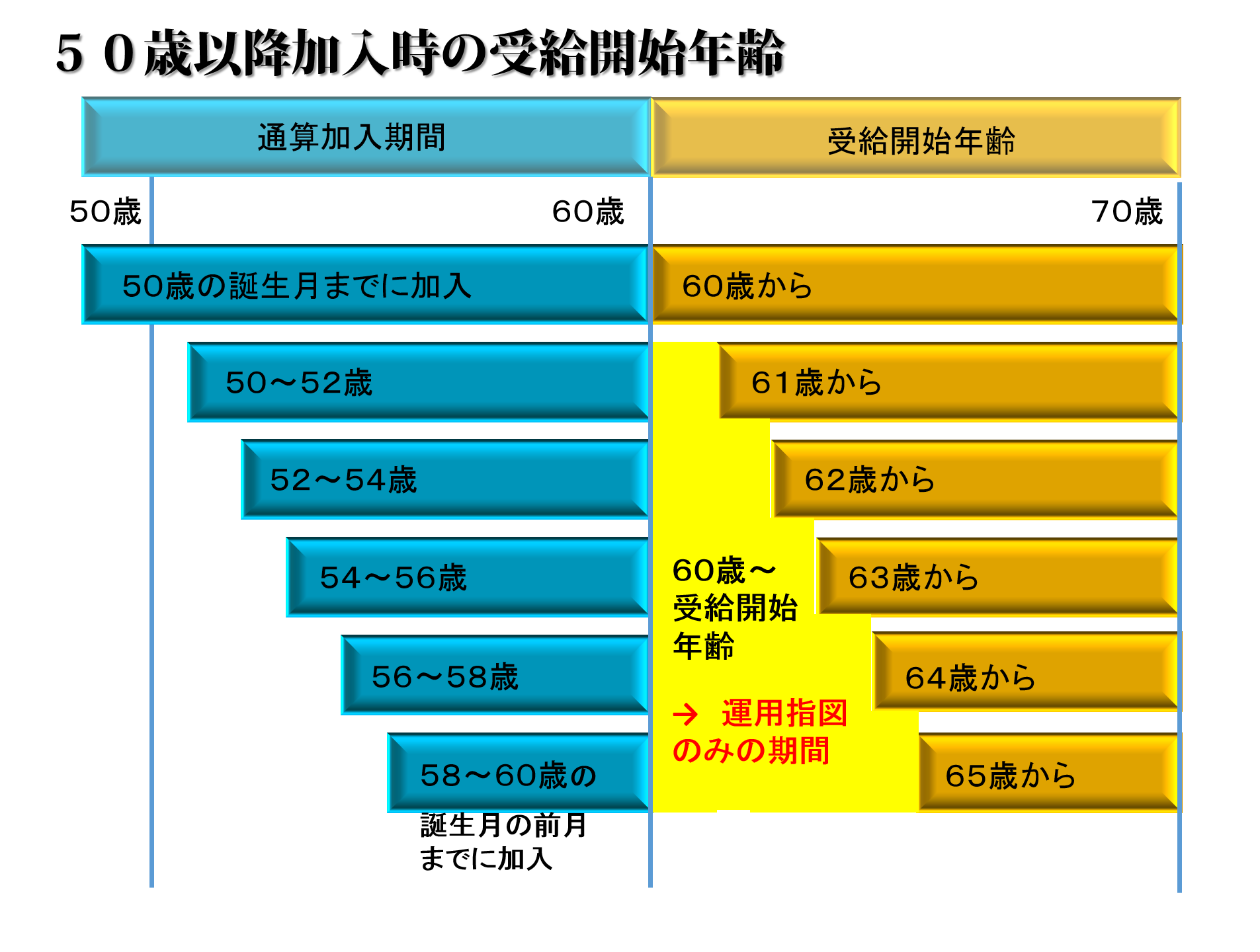

なお、50歳以上で加入する場合には注意すべき点があります。

確定拠出年金の老齢給付金は最初の掛金を拠出してから10年以上経過していれば60歳から受け取ることができます(通算加入者等期間)。しかし、50歳以上で加入した場合など通算加入者等期間が10年に満たない場合は、受け取りできる年齢が繰り下がります。

※資格喪失年齢を60歳ではなく65歳に引き上げた場合でも、通算加入者等期間は60歳までの期間で判定する。

例えば、59歳で加入して62歳で退職した場合、通算加入者等期間は1年となる。

そのため、下表と同様65歳まで給付の請求はできない。

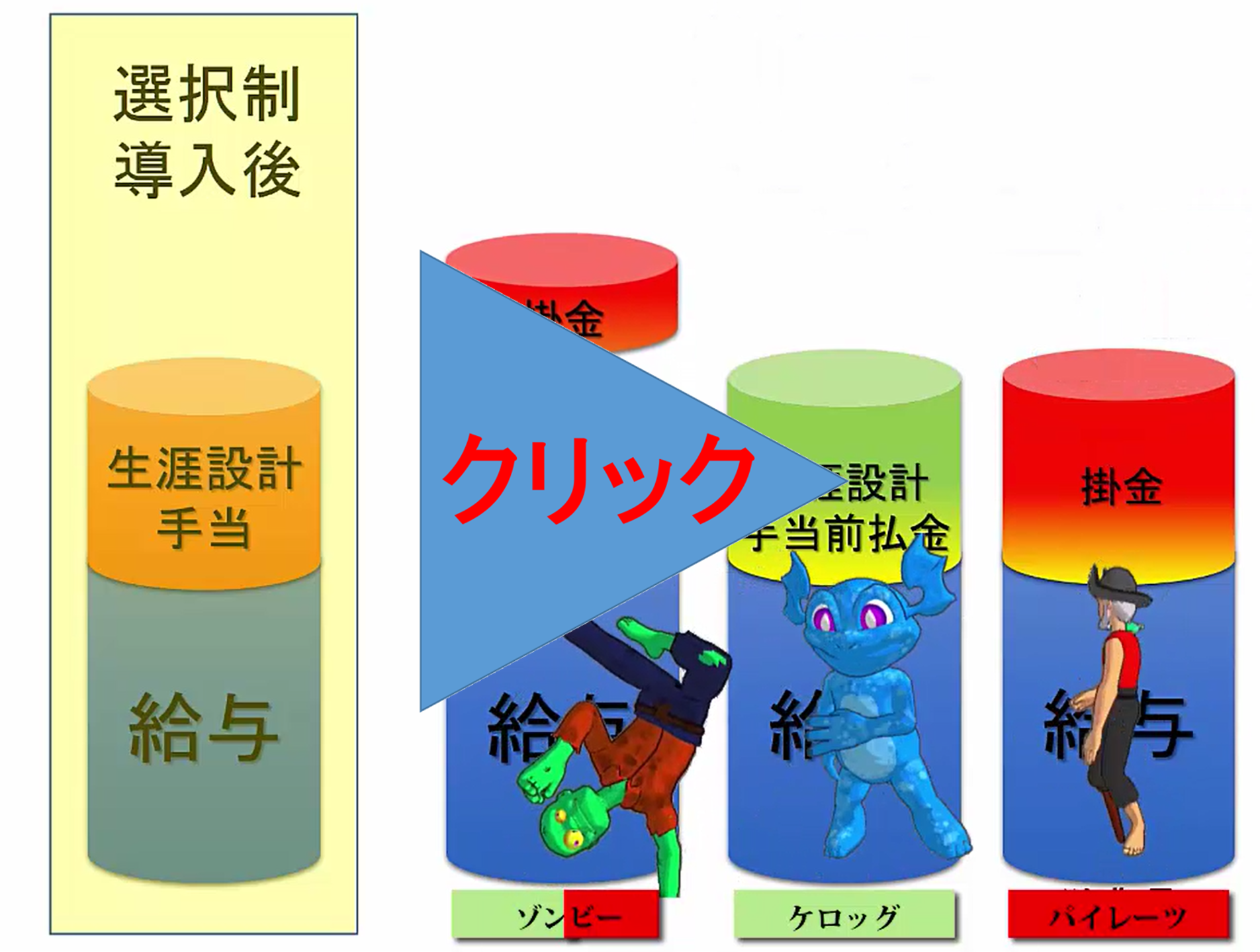

<選択制DCとは>

企業型確定拠出年金の制度の応用として選択制確定拠出年金(選択制DC)というものがあります。

これは、掛金を会社が拠出するのではなく、従業員の給料の一部を会社が直接掛け金として拠出するという仕組みのものです。

これによって、従業員としては制度にかかる手数料を自分で負担することなしに確定拠出年金に加入することができるというメリットを受けることができます。

また、会社にとっては掛け金が社会保険料算定の対象外となることから社会保険料削減のメリットを受けることができます。社会保険料は会社と従業員が折半して負担していることから、社会保険料削減の効果は従業員も受けることができます。

選択制の場合、掛金として拠出するか退職金の前払いとして現時点で受け取る(制度導入前のように給料としてもらうのと同じ効果となります)かは従業員が各自選択することができます。

例えば掛け金の限度額を55千円とした場合、その範囲内で一部を掛け金として受け取り、残りを退職金の前払いとして受け取るということができます。

会社としては従業員のために掛け金拠出まではできないが、制度加入の手数料を負担してあげることによって老後資産作りに最適な確定拠出年金制度を利用しやすいようにしてあげる。これが選択制確定拠出年金です。

【ご参考】

ここにたどり着いたあなたは、本当にラッキー!!!

何もしなければ、インフレ洪水に飲み込まれてしまうかもしれません。

何もしなければ、これからも必ずいつか起きる経済危機時にせっかく貯めたお金をすべて失ってしまうかもしれません。

それを守ってくれるノアの箱舟が確定拠出年金なのです。

税金・手数料最優遇の確定拠出年金では、運用の素人でも適切な運用をすればインフレ率を上回る運用も十分に可能になってきます。

確定拠出年金の資産は、事業に万が一のことがあっても差し押さえされません。

ノアの箱舟への入り口はいつでも開かれています。

しかし、本当に見つけにくいんです。

なぜ?

取っつきにくくて儲からないので誰も教えたがらないからなのです。

企業型DCについてやさしく学ぶ無料メルマガへの扉、見ーつけた。

さあ、クリック!!!

⇓⇓⇓

まだ間に合うよ。

一緒に乗ろうよ!!!