ご相談者様 DATA

【年齢】40代半ば

【職業】公務員

【性別】男性

【家族構成】 配偶者、子供2名

相談のきっかけ

水野さんが職場のお客様のところに訪問をされていた際に、職場の同僚に紹介してもらった。同僚がiDeCoを始めようと説明を聞いていたので、家でも始めようかとインターネットで調べてはみたもののよく理解することができず、同僚の勧めもあり水野さんにご連絡してみました。

ご相談内容

今回の1月から公務員も加入できるようになったと聞いていますが、今までが加入できなかったのに、加入出来るようになったのは何かあるんですか?

それと、公務員が始める理由はありますか?

公務員の年金制度が変わったというのは把握していますが、どの程度変わったのか、それによって何をこれから備えなければならないのか、しっかり理解したいと思います

ご相談でお話しした内容

共済年金が厚生年金に一体化

共済年金は平成27年10月に優遇されていた職域加算が廃止され、会社員と同じ厚生年金に一元化されました。職域加算は月2万円の上乗せ年金といわれていますので、この部分が廃止になると、公務員は月2万円を生きてる間ずっともらえる年金権利を失ったことになります。仮に老後を30年とすると720万円ですから、相当な権利の喪失ですね。

職域加算の代わりに導入されたのが年払い退職給付になります。どこが違うのかを見ていきましょう。職域加算は公的年金なので、配偶者は受給者が亡くなった後でも遺族年金としてその額の4分の3を終身で受け取ることができました。しかし、年払い退職給付は一部終身年金、一部有期年金です。一部有期年金となっていますので、10年確定年金であれば、10年保証されている間に受給者が亡くなれば、未支給分は遺族が受け取ることができますが、保証期間以上は受け取れません。また、年払い退職給付の終身年金は、受給者が亡くなったら遺族年金として支払われることはなく、そこでストップとなります。

これとは、別に退職金がカットになるとも言われています。これまでは、公務員が優遇されていた部分が厚生年金加入者と同等になったことで、老後の生活設計を見つめ直す必要があります。

公務員がiDeCoで注意すること

確かに今回の改正で公務員は加入できるようになり、月12,000円・年間144,000円がiDeCoの掛け金とすると所得控除にすることが可能になりました。これにより、所得税と住民税の軽減効果が生み出されます。

所得税と住民税の軽減効果をご自分で算出する場合には、まず所得税率が何%なのかを確認する必要があります。

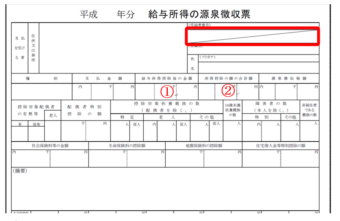

例えば源泉徴収票を用いるのであれば、下の図の①から②を引いた数字が課税所得です。

課税所得が分かったら次の表でご自身の税率を見てみましょう。

例えば課税所得が400万円であれば、所得税率20%住民税率10%となり年間掛金による節税効果は43,200円となります。

課税所得額 | 所得税率 | 住民税率 | 年間掛金 14万4000円 |

195万円以下 | 5% | 10% | 2万1600円 |

195万円超 330万円以下 | 10% | 10% | 2万8800円 |

330万円超 695万円以下 | 20% | 10% | 4万3200円 |

695万円超 900万円以下 | 23% | 10% | 4万7520円 |

900万円超 1,800万円以下 | 33% | 10% | 6万1920円 |

1,800万円超 | 40% | 10% | 7万2000円 |

そこで、軽減された税金はいつ戻されるの?と疑問点が浮かび上がります。

所得税は、年末調整で還付され、住民税は翌年の住民税から軽減されることになりますので、ポイントは戻ってきた軽減額をどう貯蓄するということです。日々の生活費として使ってしまうのはもったいないです。

iDeCoのメリット・デメリット

それではiDeCoのメリット・デメリットを見ていきましょう。まずは、

メリットは①毎月の掛け金は『全額所得控除』

②運用益は非課税

③退職所得控除・公的年金等控除

があります。メリットを活かすためにも、どのようなデメリットがあるのかを見ていきましょう。

例えば公務員・大手企業にお勤めの方は、しっかりとした退職金制度がありますね。退職金は通常の給与よりも税金が優遇されているのですが、iDeCoを受け取る際に同じ年に退職金があると合算され先ほどのiDeCoのメリットであった③退職所得控除が十分活かせない可能性があるのです。

退職金は長くお勤めするとその分退職所得控除(税金がかからない部分)が大きくなる仕組みです。

20年勤務の方は退職控除800万円(40万円×勤続年数)、35年勤続の方は退職控除1850万円(70万円×(35年-20年)+800万円)となります。

退職金は受け取り金額から、退職所得控除額を差し引き更に残ったお金があれば2分の1にして給与とは切り離して課税されます。35年勤続で退職金が2000万円であれば、1,850万円の退職所得控除を差し引きさらに残金150万円の半分75万円のみに税金がかかるのですから、これはお得です。

iDeCoで作った資産も一時金で受け取ると退職金扱いになります。では、退職金とこれからiDeCoで積み上げた合計がどのくらいになるのかを計算しましょう。概算を計算することにより退職するときに慌てなくて済むようになります。

まず同じ年にiDeCoと退職金を受け取るとは、これらはすべて合算されるのです。その際退職所得控除は、退職金の勤続年数かiDeCoの加入年数どちらか長い方を使います。期間が長ければその分退職所得控除が多くなり有利です。

また特殊なルールとして、DeCoを一時金で貰う前年以前14年以内に他の退職金の支払いがあった場合には退職所得控除の額が調整されます。例えば、60歳でiDeCoの資産を一時金で受け取る場合には46歳以降もし他の退職金を受け取っていると、そこに対応する期間分の退職所得控除はiDeCoでは使えないなどといったルールがあるのです。

一方 退職一時金・確定給付型の企業年金・中小企業退職金共済・小規模企業共済をiDeCoの一時金の後に受け取ると、5年をめどにそれぞれの退職所得控除が独立した期間として認められるので結果的に退職所得控除を有利に使うことができます。

少し複雑ですが、iDeCoと退職金を同じ年に受け取る時は、合算される、受け取り時期をずらせるのであれば、原則iDeCoを先に受け取り5年以上あけて退職金を受け取った方が得することがあるとまずは理解しておいてください。実際には税理士に相談しながら受け取り方を考えるとしても、ある程度知っておくに越したことはありません。

では、実際に地方公務員の例を見てみましょう。下の表から福島県の60歳の定年退職者の平均支給額は2332万円です。

例1 40歳からiDeCoを始めた場合(拠出額12,000円/年 運用益は考慮せず)

40歳から60歳まで14万4000円×20年=288万円

退職金平均支給額2332万円 + iDeCo資産残高288万円 = 2620万円

22歳から60歳まで転職をしないで働いた場合の退職所得控除は

70万円×(38年-20年)+40万円×20年=2060万円

iDeCoをしなかった場合

(2332万円 - 2060万円) × 1/2 = 136万円

退職金課税所得が136万円になります。

所得税 136万円 × 5% = 6万8000円

住民税 136万円 × 10% =13万6000円

合計 20万4000円

退職金受取額 2332万円 - 20万4000円 = 2311万6000円

iDeCoをした場合

2620万円 - 2060万円 × 1/2 = 280万円

退職金課税所得が280万円になります。

所得税 280万円 × 10% - 9万7500円 = 18万2500円

住民税 280万円 × 10% =28万円

合計 46万2500円

退職金受取額 2620万円 - 46万2500円 = 2573万7500円

となり、iDeCoを同じ歳に一時金で受け取る方が所得税・住民税を25万8500円多く払うことになります。

退職金課税所得の計算

(退職金額 - 退職所得控除) × 1/2

都道府県名 | 全職種 |

60歳定年退職者 の平均支給額 | |

北海道 | 22,631 |

青森県 | 22,196 |

岩手県 | 22,591 |

宮城県 | 22,631 |

秋田県 | 22,698 |

山形県 | 23,213 |

福島県 | 23,321 |

茨城県 | 23,285 |

栃木県 | 23,085 |

群馬県 | 23,168 |

埼玉県 | 23,088 |

千葉県 | 23,110 |

東京都 | 22,527 |

神奈川県 | 23,769 |

※「平成28年地方公務員給与実態調査」より(報告数値の関係で団体が公表する数値と異なる場合がある。) | |

(注1)平成27年4月1日から平成28年3月31日までの期間に退職した職員1人当たり平均の支給額である。 | |

(注2)全退職者には、「昭和37年改正条例(案)附則第5項の適用者」を含まない。 | |

(注3)「60歳定年退職者の平均支給額」は、全退職者のうち60歳定年で退職した職員1人当たり平均の支給額である。 | |

総務省トップ > 政策 > 地方行財政 > 地方公務員制度 > 給与・定員等の状況 > 給与・定員等の調査結果等

やはり税金の負担は少ない方がいいですよね。

では、どのような対策があるのかを見ていきます。iDeCoは一時金ではなく年金で受け取ることもできます。その時には雑所得になりますので、公的年金がどのくらいの収入になるのかで、合算されて計算されます。年金定期便などから将来貰える年金額にiDeCoを分割した場合の年金合計額から下の表を使い算出すると分かりやすいと思います。

公的年金等に係る雑所得の速算表(平成17年分以後) | |||

年金を受け取る人の年齢 | (a)公的年金等の収入金額の合計額 | (b)割合 | (c)控除額 |

65歳未満 | (公的年金等の収入金額の合計額が700,000円までの場合は所得金額はゼロとなります。) | ||

700,001円から1,299,999円まで | 100% | 700,000円 | |

1,300,000円から4,099,999円まで | 75% | 375,000円 | |

4,100,000円から7,699,999円まで | 85% | 785,000円 | |

7,700,000円以上 | 95% | 1,555,000円 | |

65歳以上 | (公的年金等の収入金額の合計額が1,200,000円までの場合は、所得金額はゼロとなります。) | ||

1,200,001円から3,299,999円まで | 100% | 1,200,000円 | |

3,300,000円から4,099,999円まで | 75% | 375,000円 | |

4,100,000円から7,699,999円まで | 85% | 785,000円 | |

7,700,000円以上 | 95% | 1,555,000円 | |

例えば前述のiDeCo288万円を60歳からの5年の年金で受け取ります。すると57.6万円の年金となり、公的年金控除の枠内となり課税されることなく受け取りができます。65歳までの無年金期間のつなぎとしてiDeCoを活用する例です。

iDeCoの受け取り方

- 一時金で受け取る

- 年金として受け取る

- 一部年金・一部一時金で受け取る ※金融機関によっては、併用ができないところもありますから確認してください

このようにiDeCoは受け取り方で課税額が変わるという注意点がありますが、拠出時の税制メリットを今一度思い出してみましょう。仮に課税所得が195万円以下で20年間の所得税・住民税の概算軽減額を計算した場合

2万1600円 × 20年間 = 43万2000円

となりますので、やはりiDeCoを活用するのはとても有効であると理解していただけると思います。

以上のことからiDeCoにはメリット・デメリットがあります。ただ将来の公的年金を約束されていない私たちには有効な手段の一つになります。将来の老後の資産つくりで預貯金・NISA・iDeCo・投資の中で60歳からしか使えない先送りの預金をもっておくのも資産つくりには必要かもしれませんね。

お客様からのコメント

今日はありがとうございました。iDeCoについて理解することができました。特に退職金と一緒に貰う時が心配でした。貰い方により税金の種類が変わり対策ができることがわかりました。今後、公務員も退職金が減らされてくることもあるので始めてみたいと思います。今日は、ありがとうございました。次回は、申し込み方法と運用商品の選択についてご相談させてください。お願いします。