ご相談者様 DATA

【年齢】34歳

【職業】静岡市内の公立中学校の教員

【家族構成】配偶者(公立小学校の教員) 子供は小1の男の子と、年少の娘の二人

相談しようと思ったきっかけ(アンケートより)

勤務先の同僚が、ファイナンシャルプランナーの村松さんに相談して、保険、資産運用のアドバイスをお願いしています。その村松さんから、iDeCoを勧められたと聞いて、私も是非、相談したいと思いお願いしました。

ご相談内容

妻も小学校の教員で、共働きです。平成29年からiDeCoが私たち公務員でもできると聞いたのですが、掛金が12000円と主婦の上限の23000円よりも低い金額に抑えられています。共済年金が厚生年金に一元化されるという案内も職場で以前にうけました。ますます老後が不安です。掛金の上限が12000円と聞いて、それで老後が安心なのか逆に心配になりました。これから子どもの教育資金のこともあり、この機会に、いろいろアドバイスをうけながら、今後のお金のプランをしっかり立てたいと思っています。

ご相談でお話しした内容

【質問】 どうして公務員は主婦よりも少ない掛金しか拠出できないのでしょうか。

【回答】 国の年金制度は、すべての成人が加入する国民年金とサラリーマンが加入する厚生年金がベースとなっています。公務員であるご相談者の年金は平成27年10月から、従来の共済年金から厚生年金加入者へと切り替わりました。その際、職域加算という制度がなくなりましたが、それに代わる老後の制度として、『退職等年金給付』という制度が創設されました。この制度は企業の上乗せ年金である『企業年金』のような制度となります。こういった制度がある組織にお勤めの方は、iDeCoの掛金上限が12000円に制限されているんです。なお、『退職等年金給付』は労使折半で、標準報酬月額の1.5%(労使折半なので本人負担は0.75%)を上限にお給料から引かれていきます。

では、本題に入っていきましょう。34歳でiDeCoに加入したとすると、60歳まで26年あります。拠出する掛金の総額は、3,744,000円です。

もし仮に年利3%で運用できたと仮定すると、60歳で用意できる金額は約570万円です。

これでは、老後資金としては不安ですね。

ご相談者の要望として、最低でも65歳からの年金受給までの60歳から5年間の生活費を積み立てたいとの要望がありました。

本当は、65歳からの年金額も不安なので、65歳以降の年金の補填もできたら、なおうれしいわけです。

まず、必要額を算出しましょう。老後の年金生活が65歳からはじまり、25年の間、お二人の生活で毎月10万円の余分な資金が必要だとすると、

月10万×12ヶ月×25年

3000万円が必要です。共働きですから、一人あたり1500万円を準備することとします。

iDeCoの運用を仮に3%とすると570万円は用意できます。残りはざっと、ひとり1000万円です。

さて、このお金をどう貯めるか?です。

もし全く金利が付かないような積立手段だと、ひとりあたり、月32000円の積み立てが必要です。

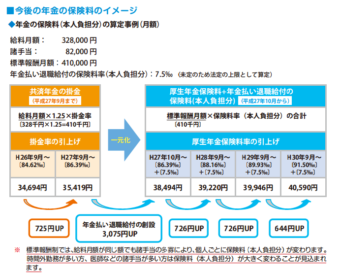

実は、公務員の方は、従来からの厚生年金加入者よりも低い料率で共済年金保険料を計算してきました。厚生年金加入者との差を埋めるため、今後保険料負担が数年にわたって増加することが決まっています。つまり使えるお金はどんどん減っていくことになるのです。

ご相談者は、考えていた以上に現実が厳しいことに驚かれていました。これまでは公務員だから、将来のことは特に心配はいらないと漠然とお考えになっていたようでしたが、これからはしっかりと貯蓄計画をたててお金を貯めていきたいとご要望をいただきました。

しばらくは月に1回家計チェックのために面談をさせていただき、お金の流れが分かったあたりにiDeCoを含めた資産運用のアドバイスをさせていただくことになりました。お客様のライフプランを将来に渡サポートできることは私の喜びです。