相談者DATA

【年齢】 40歳

【職業】 会社員

【性別】 男性

【家族構成】 配偶者(会社員)、子供2名

相談しようと思ったきっかけ(アンケート抜粋)

iDeCoは税金が結構戻ってくるのでメリットがあるという話を友人から聞いて自分で調べてみた。どれだけの節税になるのか具体的に知りたい。以前からライフプランなどの相談を受けてもらっているFPの田中さんに、先日iDeCoセミナーの案内も受けていてiDeCoに詳しいので相談した。

相談内容

将来の為に積立をしようと考えていてiDeCoにも興味をもたれています。実際どのくらいの節税額があるのか?所得控除のメリットってどのくらい大きいのか?に関して特に知りたいようでした。また自宅にネット環境も整っているので今後情報を得られるいいサイトがあれば教えてほしいとのことでした。源泉徴収票より実際計算をしてもらいとても関心が深まったようで早速iDeCoを始めたいとの事で今後サポートさせていただくことになりました。

ご相談でお話した内容

iDeCoには3つの優遇がありますよね。

●払うとき

●増やすとき

●受け取るとき

払うとき=iDeCoの掛金は全額所得控除なのです。

全額所得控除がどれくらいの節税効果をもたらすのか、実際の数値を計算してみましょう。

シミュレーションサイトに数値を入力しておおまかな節税額をだす方法ときちんとした額を源泉徴収票より計算する方法の二つをご紹介します。

ざっくりと知りたい方

iDeCoの税制優遇メリットを調べる方法としてシミュレーションできるサイトがあります。

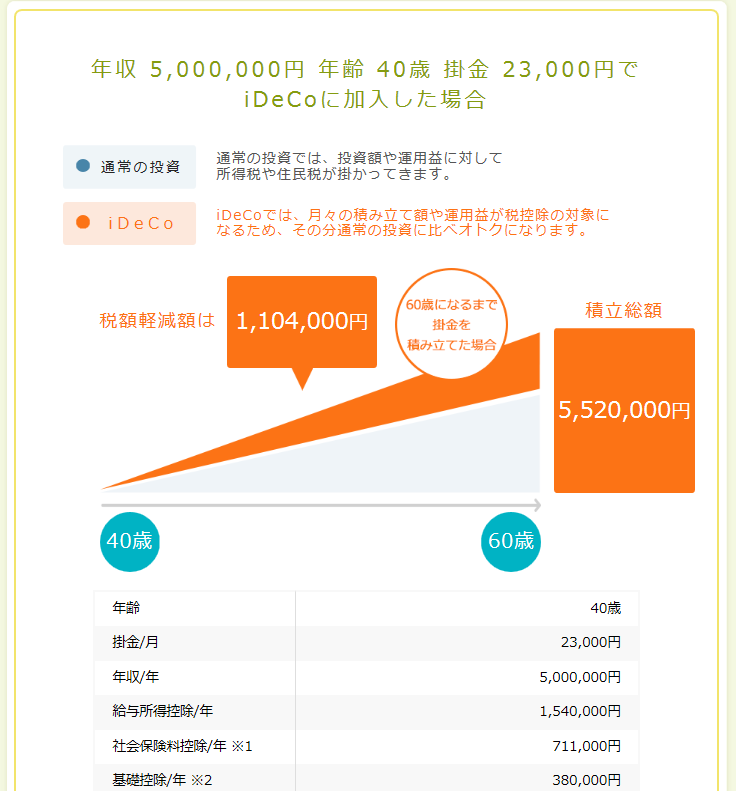

国民年金基金連合会が運営している「iDeCo公式サイト」の「かんたん税制シミュレーション」で計算してみましょう

年収500万

年齢40歳

掛金23,000円 と入力して計算してみます。

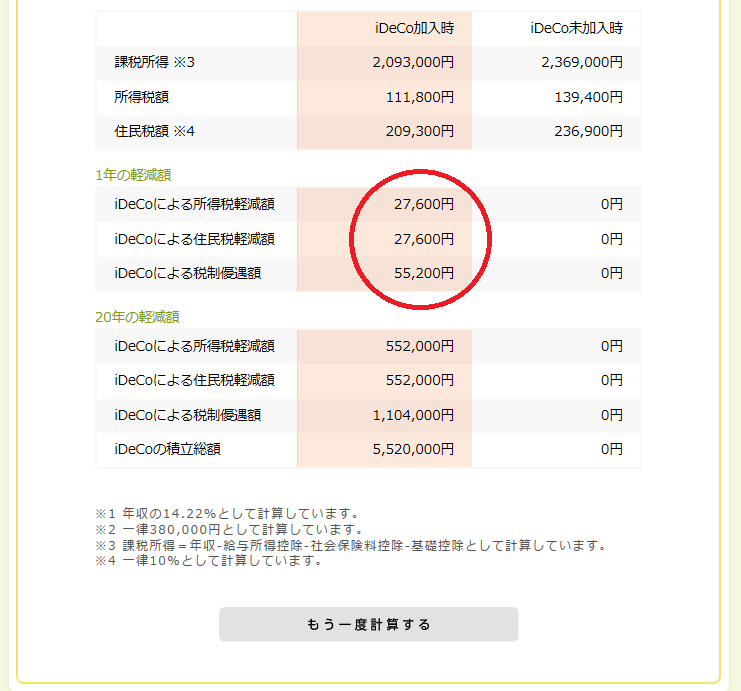

シミュレーション結果はこのようになりました。

1年間の節税優遇額は55,200円でした。

社会保険(健康保険)は地域や年齢、所属によって違いますし他の控除もありそれぞれで細かい数値は違いますので、あくまでも概算の額だと考えましょう。

他にも

モーニングスターの「iDeCo加入者診断&節税シミュレーション」

iDeCoナビの「税控除を確認する」

があります。

FPにお金の相談してみませんか?

しっかりと調べたい方

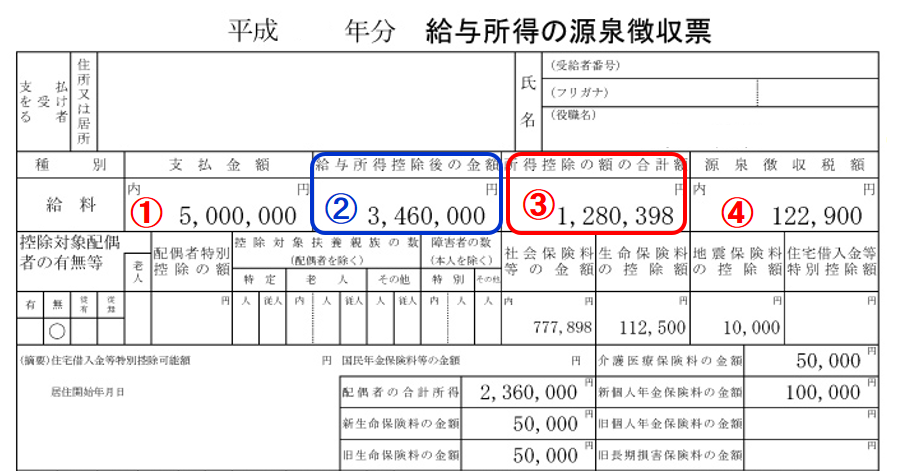

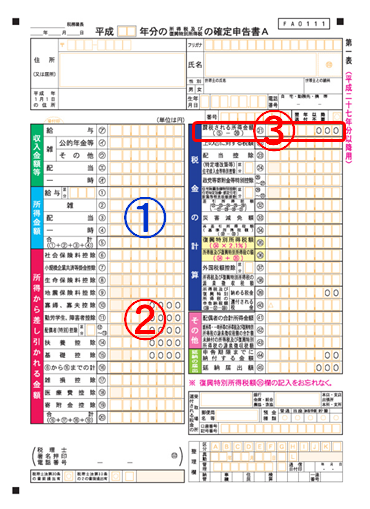

会社員の方は源泉徴収票を毎年会社よりもらいますよね。そこから計算していきます。

まず用語の意味を確認しましょう。

①支払金額

基本給、役職手当、家族手当、住宅手当などその年に会社から支給される金額から非課税交通費(月あたり10万円まで)を差し引いた金額。いわゆる「年収」

②給与所得控除後の金額

①から会社員に認められる必要経費(給与所得控除)を差し引いた後の金額

③所得控除の額の合計額

社会保険料・生命保険料・地震保険料・配偶者控除・扶養控除・住宅ローン控除・医療費控除・

小規模企業共済等掛金控除(確定拠出年金:iDeCoはこれにあたります)など

④源泉徴収税額

1年間に支払わなければならない所得税の合計額

この源泉徴収票より課税所得を計算してみましょう。

所得税の税率は、超過累進課税方式です。所得が高い人ほど高い税率になり、5%から45%の7段階に区分されています。

課税される所得金額(千円未満の端数金額を切り捨てた後の金額)に対する所得税の金額は、次の速算表を使用すると簡単に求められます。

| 課税される所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

課税所得 = ②給与所得控除後の金額 ー 所得控除の額の合計額

3,460,000 - 1,280,398 = 2,179,602円 → 2,179,000円 (千円未満端数切り捨て)

支払う所得税は④源泉徴収税額ですがこれを計算してみます。

速算表より、「195万円を超え330万円以下」に該当するので

2,179,000円 × 10% - 97,500円 = 120,400円(所得税)

※実際はこの額に2.1%の復興特別所得税がかかります

住民税 = 課税所得 × 10%

(「均等割」「調整控除」あり、自治体により増税・減税の可能性あり)

住民税の基礎控除は33万で控除合計が1,230,398円になるので

3,460,000 - 1,230,398 = 2,229,000

2,229,000円 × 10% = 222,900円

120,400円(所得税)と222,900円(住民税)を合計すると343,300円になります。

iDeCoを始めたら税金はいくらになるでしょう?

毎月23,000円(年間276,000円)をiDeCoに拠出した場合

iDeCoの掛金は全額所得控除です

所得税

1,280,398円 + 276,000円 = 1,556,398円(所得控除合計)

3,460,000円 - 1,556,398円 = 1,903,000円(課税所得)

課税所得が「195万円以下」になったので5%になります。

1,903,000円 × 5% = 95,100円

住民税

1,230,398円 + 276,000円 = 1,506,398円(所得控除合計)

3,460,000円 - 1,506,398円 = 1,953,000円(課税所得)

1,953,000円 × 10% = 195,300円

合計 290,400円

節税額は

343,300円 - 290,400円 = 52,900円

276,000円を拠出して53,400円ということは約19%のリターン!!になります。

19%は大きいですか?金利はほぼ0%の現在ではとても魅力的だと思いますがいかがですか?

ちなみにシミュレーションでは55,200円でしたので同じような結果でしたね。

自営業者の場合

会社員の場合でも他に所得がある場合などは確定申告します。そのような会社員の方や自営業者は確定申告書よりチェックします。

①所得金額 ー ②所得控除 = ③課税所得

自営業者の拠出限度額は68,000円なので節税額も大きくなります。

まとめ

自分で源泉徴収票をみて計算すると税金の勉強になるのでとてもお勧めですよ。ぜひやってみてください!

年末調整で保険料控除のはがきを会社に提出しますよね。それと同じように小規模企業共済等掛金控除のはがきを会社に提出します。税金が安くなれば多く徴収された分はお金が戻ってきます。この戻ってきたお金をなるべく使わずにためておくといいですね。

全額所得控除は「払うとき」の大きなメリットです。住宅ローン控除がある方はそれだけで所得税がない場合もあります。(住民税は所得控除のメリットあり)

でもiDeCoには「増やすとき」「受け取るとき」の優遇もありますよね。老後資金をしっかり作りたいならほかの二つの優遇だけでもメリットは大いにあります。

また「増やすとき」を考えると2018年1月よりスタートする積立NISAも同時に検討してはいかがでしょうか?

どの制度が自分に適しているか、ライフプランにおいてどの時期にいくら必要なのかをしっかり考えてスタートしましょう!

監修:山中伸枝(FP相談ねっと代表) 2021/3/1追記

所得税の仕組みを知ると、いろいろ得します。例えば年末調整で行う、保険料控除。どのくらいの保険料でどの程度税金が下がるのかとか。また確定申告で行う医療費控除なども、理解が深まれば領収書もムダにしないようになり家計も変わります。ふるさと納税などもお金の賢い使い方としてはおススメですね。

このようにお金の知識を持つことは、たくさんのメリットにつながります。ファイナンシャルプランナーに教えてもらうと良いと思います。

FPにお金の相談してみませんか?