ご相談者様 DATA

【年齢】 20代前半

【職業】 アルバイト

【性別】 男性

【家族構成】 独身、両親と共に実家住まい

相談しようと思ったきっかけ(アンケート抜粋)

就職活動があまりパッとせず、いまアルバイトをしています。定職についている彼女がいます。

将来は結婚も考えていますので、それまでには定職についておきたいですので、アルバイトもやりたい職業に近いことをしています。

両親も早く定職につけと思っているのでしょうけど、いろいろと応援してくれているのでなんとか恩返しがしたいです。

そこでとりあえず就職するか、あるいはもっとやりたい仕事を見つけるために、別に就職活動をするのか迷っていますが、まだ時間が欲しいです。

ひとまずお金だけは計画的にためていきたいと思い、FPの野原さんにご相談しようと思いました。

ご相談内容

iDeCoが誰でもできると聞きました。

60歳にならないと現金にできないので厳しいのですが、アルバイトという立場上、税金をなるべく払わず手元に残しておきたいのも本音です。デート代以外はなるべく節約しつつ、年収の割には貯金をかんばっているほうだと思います。

少しお金を貯められてきたので、毎月1万円だけでもやってみたいと思いますが、意味ありますか?

ご相談でお話しした内容

とても素晴らしいご相談ですね!

将来への積立てを、厳しい経済環境のなか考えておられるのはとても良いことです。できることは何でもやるという姿勢であれば、きっとこれからの就職活動もうまくいくと思います!

相談者様の会社では、企業型確定拠出年金やその他企業年金を導入されていませんので、iDeCoの掛金上限額は毎月23,000円となります。

※仮に企業型を導入済みであっても、加入対象者にアルバイトが含まれていなければ、個人型確定拠出年金(iDeCo)への任意加入となり月23,000円まで拠出可能です。

まずはiDeCoを優先され、税金の還付分も運用に回したいとのことですので、このような流れでご紹介いたしました。

いまの状態が続くことはないでしょうけど、前提として、いまを基準にシミュレーションしました。

実家住まいで毎月5万円貯金している

25歳〜60歳まで月1万円で積立てしたい

iDeCoの掛金拠出による還付分をつみたてNISAで運用

どれだけ貯められて、いくら還付があるのか

毎月1万円を積立てると、年間12万円になります。25歳~60歳までの35年間で積立てし続けると420万円ですね。

年末調整による還付分は、相談者様の年収が300万円とのことなので、所得税率は5%・住民税10%になります。

概算で、

所得税:12万円 × 5% = 6,000円還付

住民税:12万円 × 10% = 12,000円減額

となります。

iDeCoの掛金の支払方法は、ご相談者様のケースですと会社が絡むことはないはずですので、口座引き落としになります。

毎年10月~11月頃に国民年金基金連合会より、「小規模企業共済等掛金払込証明書」が郵送されてきます。

ここに記載されている払込金額の合計金額を、年末調整で会社から配られる「給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」の右下欄に、拠出金額の合計を記載し提出すればオッケーです。

あとは12月の給与受け取り時に、所得税が還付され、翌年度の住民税も安くなります。

もし、年末調整を忘れてしまった場合があれば、ご自身で確定申告をしてください。

iDeCoの掛金拠出による還付分をつみたてNISAで運用

前述の通り、毎年18,000円の余剰資金が確保できます。生命保険の還付分を含めると年間2万円を超えてきますね。

実家にお住まいということでもありますので、毎月2,000円を頑張ってつみたてNISAで運用してみましょう。

そうすると、

iDeCo 10,000円/月 120,000円/年

つみたてNISA 2,000円/月 24,000円/年

合計 12,000円/月 144,000円/年

となります。

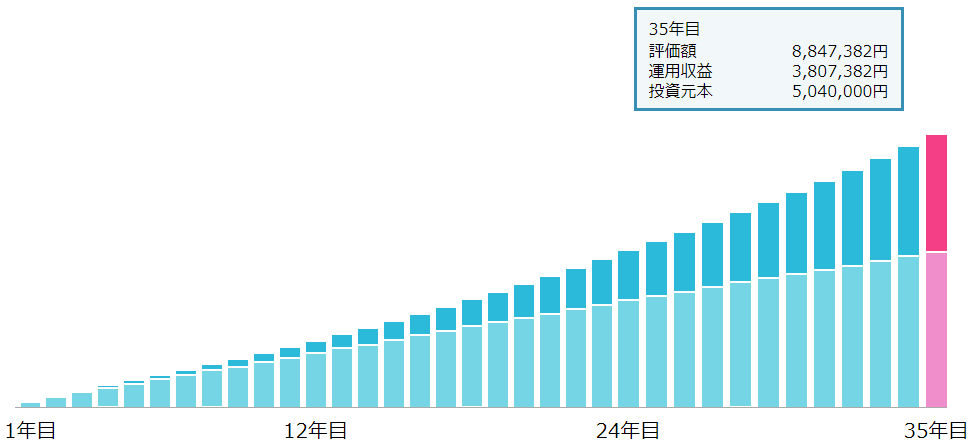

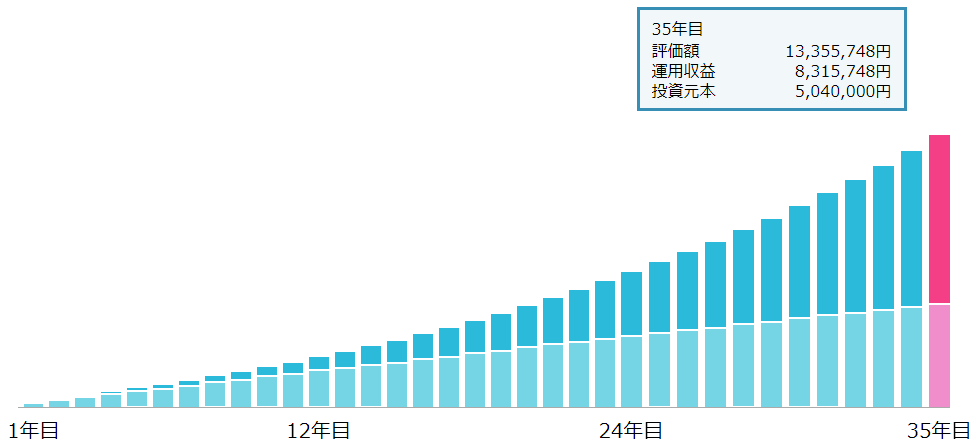

35年だと、35年 × 144,000円 = 5,040,000円です。

毎月12,000円だけでも、60歳で500万程度の資金が作れます。

仮に、年間3%・5%で複利運用できた場合の金額もみてみましょう。

※投信アシストより

<3%で運用> 800万円超

<5%で運用> 1,300万円超

さすがに35年もあると、毎月の積立額がそんなに多くなくとも、それなりの資金をためられそうだということがわかっていただけると思います。

早く始めることに、決して意味がないということはありませんよ!

まとめ

ご相談者様は、ひとまず行動することを選ばれました。

今後、転職や結婚などライフイベントがくるごとに、お金の人生計画(ライフプラン)全体の設計やシミュレーションへとご提案をさせていただく予定です。

まずは、一歩スタートしただけでも素晴らしいです。

しばらくメルマガなどを通じて連絡を取り合いながら、落ち着いた段階でまたご相談いただくことになりました。

幸せな未来・ご家庭ができる様、少しでもお役に立てればと思います。