ご相談者様 DATA

【年齢】 20代前半

【職業】 会社員

【性別】 男性

【家族構成】 独身

相談しようと思ったきっかけ(アンケート抜粋)

現在サラリーマンですが、将来転職する可能性もあると思っています。

資産運用にも興味を持っていて最近はよく個人型確定拠出年金iDeCoに関して、書籍や新聞などで自分なりに勉強しています。しかし、なんとなく知識がうまくつながり合ってる感覚がありません。

そこで、独学も良いのですが、将来のためにも一度体系的に勉強してみたいと思い始めました。FP相談ねっとのブログをみたら、ちょうど職場の品川にオフィスのあるFPがいたので、将来設計を含めて相談してみようと思いました。

ご相談内容

資産運用についてはもちろん勉強したいのですが、もっと幅広くお金の勉強についても取り組んでいきたいです。

せっかく勉強するのであれば、自分の人生設計や両親・親戚、友人の例も参考になると思いますが、何から相談していいものかまだよくわかりません。

とりあえずは資産運用、投資について教えてもらいつつ、まずは最も参考となる方法や書籍などあれば教えてください。

ご相談でお話しした内容

僕が最も力をいれているのが、たまたま投資教育なんですね。ちょうど良かったです。まず最低限やっていただきたいことが、2つあります。

1、日経新聞を購読し、できるだけ毎日読む

やはり、日々の情報収集は社会人としての基本です。他の媒体でも良いですが、とにかくなるべく世界中の政治経済や社会情勢、企業情報などに触れ続けることです。

僕もついつい数日分がたまってしまうこともありますが、そんな時は浦島太郎のような、不安な気持ちになります。

その媒体が真実を伝えているのかどうかはともかく、毎日接触していれば見えてくる世界があります。

なんだか懐かしいですね。僕は元証券マンですが、当時は毎朝複数の新聞を読むことが必須で、慣れないうちは大変でしたが今思うと継続したことがその後さまざまな判断の場面で役にたったと思っています。

会社の朝会などで日経新聞の読み合わせをしている会社もあるくらいです。新聞を読んでも理解できないことや、推測・洞察できないこともいっぱいありますが、徐々に力をつけていけると思います。

ご参考になるかわかりませんが、僕なりの新聞の読み方です。

※みんなが知っていそうな記事や社長が読んでいそうな記事(文化欄にある私の履歴書や1面の春秋など)は絶対読んでおくか、誰の話題なのかくらいは把握しておくと良いでしょう。また、ご自身の業種によって読み込まないといけない記事も変わってくるはずです。

僕は単純に1面から読んでいきますが、全体としては流し読みです。

最新情報を掴んだり、知識を向上させるというよりは、自分の頭の中のイメージを膨らませたり、思考の枠組みを広げるために、読む記事を選びたいと思っています。

・1面と社説・私の履歴書、週刊誌や書籍の広告は全部読む

・政治・経済・国際・企業総合・マーケット総合欄は必ず読み込む

・あとはタイトルみながら興味ある記事や目についた記事のみサラっと

・取引先などの企業の人事欄や同業者や取引先の企業関連記事も忘れずに

あとは、池上彰さんの書籍「僕らが毎日やっている最強の読み方」なども参考にされてください。

2、とりあえず少額投資

何はともあれ、無くなっても良いくらいのお金で投資信託でも株でもいいので、証券会社に口座を開いて買ってみることです。

僕は昔、株の配当金がどうやって手元に届くか知りたくて、東京電力株を最初に買いました。配当金を1回もらってすぐ売却してしまったのですが、それが2001年くらいだったと思います。

配当金

企業が1年間に稼いだ利益のなかから、株主に対して支払われるお金です。

配当金の受取方

当時の個人投資家による配当金の受取方法は恐らく、金融機関で受取るのが一般的だったと思うのですが、僕も郵便局窓口で受取りました。

WEB上では当時の配当金を調べられず、正確な配当金額はわかりませんが、確か25円だったと記憶しています。

100株保有していましたので半期で2,500円です。

※ご参考:東京電力HP

そして、当時は源泉徴収税率が20%だったかと思いますので、税引後2,000円の配当金を受け取ってたはずです。

株価2,500円で、年間の配当金が5,000円だとすれば、配当利回りは2%です。

3.11以降低めの配当利回りというイメージがあるかもしれませんが、当時は安定企業による安定配当で、東京電力の人気は高かったんです。

当時の僕が配当受取以外に、どんな理由で買ったのかは残念ながら覚えてませんが、ちょっと儲かったような記憶があります。

ところがいまではご存知のように、株価は1/5、配当はゼロです。

個別株式の長期保有にはこのようなリスクや倒産リスクがありますが、投資信託は基本的にはゼロになりませんので、資金管理上では初心者向けだといえます。

株式取引をするのであれば、営業マンのいる対面証券か、ネット証券があります。

もし、相談ねっとFPなどのアドバイザーを活用いただけるのであれば、売買手数料の安いネット証券はオススメでしょう。

いまでは、現金やポイントでたった100円から買える投資信託もあれば、数万円で買える株式もあります。

まずは買ってみないとリアルにイメージできないですし、成長速度も早くはならないと思いますよ。

僕はいまでもちょっと気になるものは、少額で買っています。

先日もたまたま直近の相場で大きく増えてましたが、損しても気にならないし、大きく増えたらラッキーですから。

3、資産配分と各種制度を知り、資産全体まるっと管理する

投資初心者が運用を開始するにあたって意識すると良いのが、保有資産のなかで貯蓄に回せる部分を何に投資するかという資産配分(アセットアロケーション)」と、どの制度や口座、金融機関を活用していくか(アセットロケーション)ちゃんと考えることです。

なにか特定の金融商品や運用のプロが、お金の不安を解決してくれるわけではありません。投資成果の9割は資産配分で決まる、という人もいるくらいです。

特定の金融商品に対する、精神的・金銭的依存度を下げないといけません。

ご相談者様のような若い世代は、まだまだ貯蓄そのものが少額であるケースも少なくありません。かといって、お金が貯まるまで待っていては何もできませんので、預貯金を増やすことと、資産運用を開始することを併行していかなければなりません。

その際、大きなネックになるのが税金です。

せっかく100万円が200万円に増えたとしても、増えた100万円から20%の税金を引かれてしまうと、160万円にしかなりません。やはりここは節税できるものならしてほしいところです。

また、個別株式は分散させるとそれなりに金額が大きくなりますので、最初は投資信託から始めていくと、経験や知識を蓄積しながら、効率よく貯めやすいです。

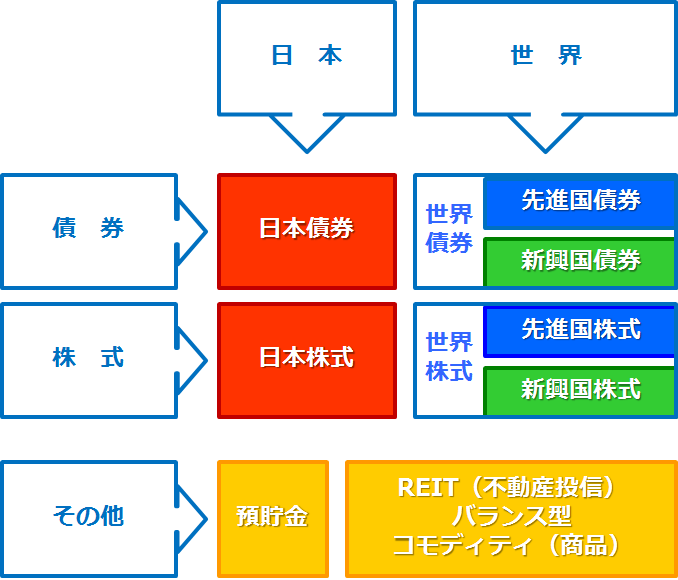

資産配分は8種類しかない

投資信託であれば、資産としては下図のように8種類しかありません。

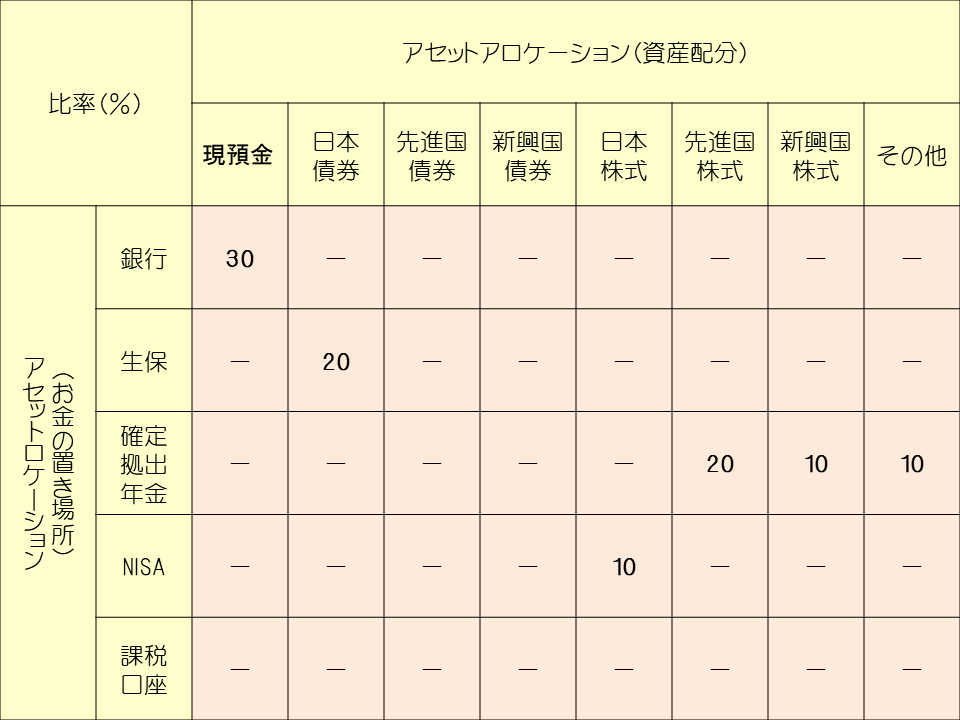

それぞれどのように配分していくと良いか、まずは決めましょう。ちなみに僕らの年金を運用しているGPIF(年金積立管理運用独立行政法人)のアセットアロケーションはこのようになっています。

そして、お金の置き場所として活用できる制度や口座・金融商品(アセットロケーション)としては、一般的にメジャーなのだと、銀行(普通預金・定期預金・財形貯蓄)生命保険(終身・年金)確定拠出年金(企業型・iDeCo)NISA(一般・つみたて)課税口座(特定・一般)などがあります。

これらを各種組み合わせる(ポートフォリオを組む)と良いです。

※下図は、トウシル「アセットアロケーションとアセットロケーション」を参考にさせていただきました

4、オススメ書籍

僕は必ずお客様の進みたい方向性やレベル感にあってそうな書籍や専門家をご紹介できるように常に準備しています。

いま流行っているとか売れてるとかは一切関係なく、僕が良いと思う書籍や専門家をご紹介しています。

担当がいて、セカンドオピニオン、サードオピニオンがあって、そうやって成長してゆくんだと思います。

相談者様のケースですと、まずはブレない型といいますか、原理原則のようなものを身につけていただくと、いままで学んできた知識や経験の点と点がつながっていくと思います。

例えば、年金絡みの話であれば、人間はいつか死ぬ(いや、俺は死なないという意見も大歓迎)。

ところが寿命は伸びていく

日本の人口は減っていく

年金財政がより厳しくなる

年金支給開始年齢が繰り下がる

自助努力で用意するお金がふえる

なるべく早く老後資金対策をする

定年を伸ばしていく

資産を増やす

収入を増やす

より計画的に行動することを意識する

全部自分でやるいや、専門家と一緒にがんばる

みたいな感じで、いろんな分野でどんどん連想ゲームをしてください。

僕が投資教育や資産運用で最も大切にしているのは、風が吹けば桶屋が儲かる的な話ではない、リアルな想像力です。

で、前おきが長くなりましたが、オススメ書籍です。

ひとまずは資産運用の知識習得をゴールにまずは基礎からということで、相談者様のようなかた向けに、僕がいつもオススメしている3冊を読みやすい順にご紹介いたします。

臆病者のための億万長者入門

安くて濃い内容、まさにビギナー向けです

敗者のゲーム

中級者向けの核心をつく内容

ウォール街のランダム・ウォーカー

まさに、資産運用のバイブル

以上、3冊ともに人生におけるお金について、概念や哲学っぽい部分が多いですが、これが一番重要だと思うのでご紹介いたしました。他にも多くの諸先輩がたの良書がございますので、ニーズに応じてご紹介できるのが楽しみです。

まとめ

相談者様はまだお若く、これから40年規模での長期運用となります。まずは少しずつということで、個人型確定拠出年金iDeCoを中心にNISAを組み合わせることにされました。

今後、金融機関選びから口座開設、商品買付まで徐々にベイビーステップを踏まれることになり、定期的にお会いして、ご相談に応じることになりました。

投資だけに限らず、結婚や転職などといった様々な人生の転機に立ち合い、アドバイスをして欲しいとご依頼頂いたのは大きな喜びで、FP名利につきます。