この記事は2025年3月の情報で更新しています。

ご相談者様 DATA

【年齢】51歳

【職業】専業主婦

【性別】女性

【家族構成】サラリーマンの夫と2人暮らし(子供はいません)

相談しようと思ったきっかけ(アンケート抜粋)

先日青山FPが主催するランチ会でiDeCoについてのお話を聞かせていただきました。とても分かりやすく説明していただきiDeCoの素晴らしさがよくわかりました。

どこの金融機関にも所属しておらず、相談者本位で相談にのっていただけるとのことで、とても良い方に巡り合えたことに感謝しています。

先日そのことを友人と話していたら、老後の年金の話からいつの間にか遺族年金について話が広がっていきました。

そのときにちょっと気になることを聞いたので、ご相談させていただこうと思いました。

ご相談内容

51歳になる主婦です。53歳のサラリーマンの夫と二人暮らしで子供はいません。今までパートで働く程度で会社で働いたこともありません。

先日ご主人が自営業の友人と話をしていて、子どもがいないと遺族年金が出ないと聞いて急に不安になってきました。

これまで収入面ではすべて夫に頼ってきました。万一夫に先立たれた場合、私の場合も遺族年金は出ないのでしょうか。もし出る場合、どれくらいの遺族年金が受けられるのでしょうか。

ご相談でお話しした内容

遺族年金というのは、一家の大黒柱が死亡した場合に、残された遺族の生活が困窮しないように支給される公的年金の一つです。大きく分けて二つのものがあります。国民年金を財源として支給される遺族基礎年金と厚生年金を財源として支給される遺族厚生年金です。ご存じの通り、国民年金は日本に住む全ての人に加入義務がありますから、自営業者の方もサラリーマンの方も国民年金加入者が亡くなった場合、遺族基礎年金が支給されます。しかし遺族基礎年金は18歳未満の子どもを支えることを目的としていているため、子供がいない世帯には支給されません。お友達はこのことを言っておられたのでしょう。

自営業者の方は国民年金に加入していますから、亡くなった場合、遺族の方に支給される可能性のあるのは遺族基礎年金です。しかし、死亡した被保険者の遺族の内、その死亡した被保険者によって養われていた(生計を維持されていた)18歳の年度末までの子がいることが支給の要件となっています。ですから、子どものいない場合は遺族基礎年金は支給されません。

これに対して厚生年金にも加入しているサラリーマンと公務員の方にはは、18歳未満の子どもがいない方でも支給対象となる遺族年金の上乗せがあります

死亡時には退職していたときでも、死亡の原因となった傷病の初診日がサラリーマン時代(厚生年金加入)で、かつ、死亡日が初診日から5年以内、あるいは障害厚生年金を受けられる方であれば支給されます。

但し、ご主人が現役の時に亡くなられるか(短期要件)リタイア後の老齢年金受給中に亡くなられるか、あるいは老齢厚生年金受給資格を満たしたときに亡くなられるか(長期要件)やご主人が亡くなられたときの奥様の年齢によって支給額が大きく異なる場合があるので注意が必要です。

遺族年金は死亡日要件と保険料納付要件を満たした人が死亡した時に、一定の要件を満たした遺族に支給されます。

FPにお金の相談してみませんか?

1.保険料納付要件(遺族厚生年金は、遺族基礎年金の保険料の納付要件を満たした時に支給されます。)

死亡日の前日において、以下のいずれかを満たせばよいとなっています。

(1)死亡日が属する月の前々月までの国民年金被保険者期間のうち、保険料未納の期間が3分の1未満であること

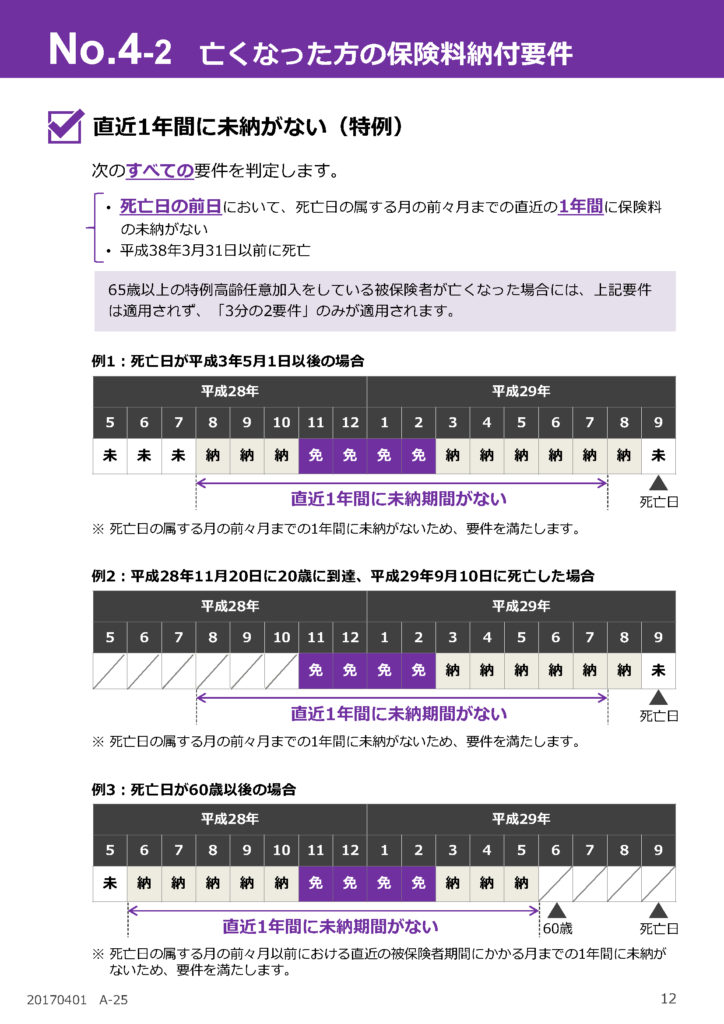

(2)平成38年3月31日以前の死亡については、死亡日の属する月の前々月までの1年間に保険料の未納期間がないこと

(死亡の日において65歳未満の人のみに適用)

では、具体的にこの二つの要件に合っているのかをねんきん定期便やねんきんネットで確認するにはどうしたらよいでしょうか。

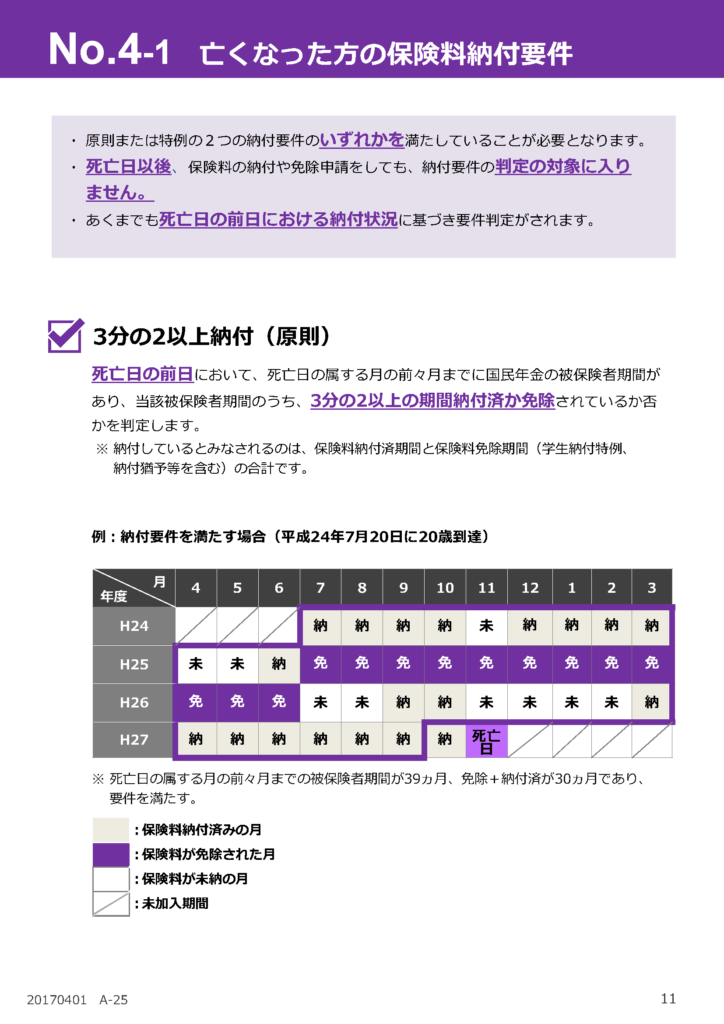

2/3以上納付

まず(1)の2/3以上納付という原則の要件の判定法です。

死亡日の前日において、死亡日の属する前々月までに国民年金の被保険者期間があり、その被保険者期間のうち、3分の2以上の期間納付済みか免除されているかどうかを判定する必要があります。

納付しているとみなされるのは、保険料納付済み期間と保険料免除期間(学生納付特例、納付猶予等を含む)の合計です。

①老齢基礎年金、老齢厚生年金の保険料納付済期間

・旧国民年金(昭和36年4月~昭和61年3月)の被保険者で保険料を納付した期間

・旧国民年金の第1号被保険者期間で保険料を納付した期間(追納及び後納によって保険料を納付した期間を含む)

・国民年金の第3号被保険者期間

・国民年金の第2号被保険者期間(厚生年金の被保険者期間)のうち、20歳以上60歳未満の期間

・昭和36年4月~昭和61年3月の厚生年金被保険者期間の内、20歳以上60歳未満の期間

・任意で国民年金に加入し、保険料を納付した期間

②障害基礎年金、遺族基礎年金の保険料納付済期間

上記に加えて、

・昭和36年4月以降の20歳未満と60歳以上の期間

も含まれます。

③障害厚生年金、遺族厚生年金の保険料納付済期間

ようやく、知りたい期間にたどり着きました。

上記の二つに加えて、

・昭和36年3月以前の厚生年金被保険者期間

も含まれます。

上記②は、合算対象期間(カラ期間)と呼ばれ、老齢基礎年金と老齢厚生年金では年金をもらうための受給資格期間を満たすための期間としてはカウントされますが、年金の額には反映されません。

また、③も老齢基礎年金と老齢厚生年金では合算対象期間(カラ期間)となることがあります。

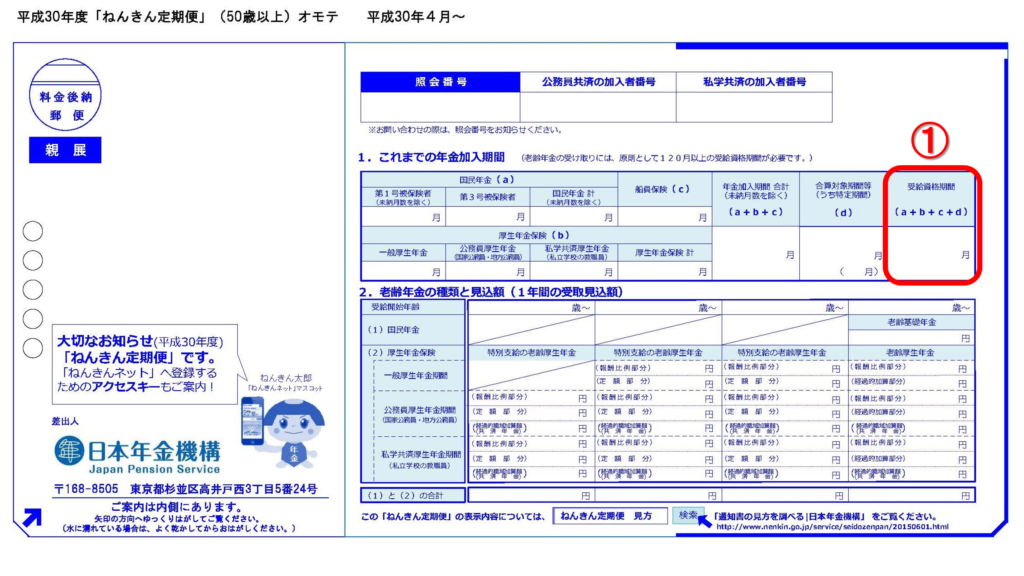

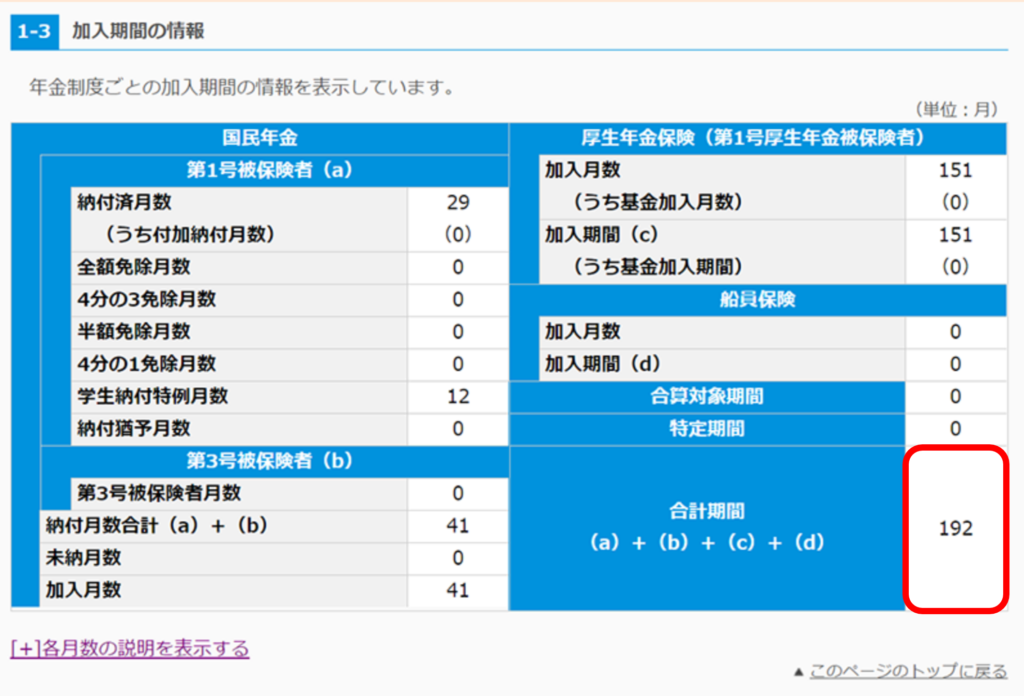

ねんきん定期便では、②、③が「合算対象期間等(うち特定期間)(d)」の欄に記載されています。

いずれにしても、遺族厚生年金(障害厚生年金も)では、②も③も合算対象期間(カラ期間)ではなく、保険料納付済期間として扱われます(受給資格期間としてのカウントだけではなく、年金の額にも反映される)。

結論としては、遺族厚生年金の保険料納付済期間はねんきん定期便の①の欄「受給資格期間(a+b+c+d)」に書かれた期間ということになります。

この期間を国民年金加入期間である480か月(20歳から60歳まで)で割った結果が2/3以上であれば、保険料納付要件の(1)を満たすこととなります。

なお、保険料免除期間も保険料を納付しているとみなされます。

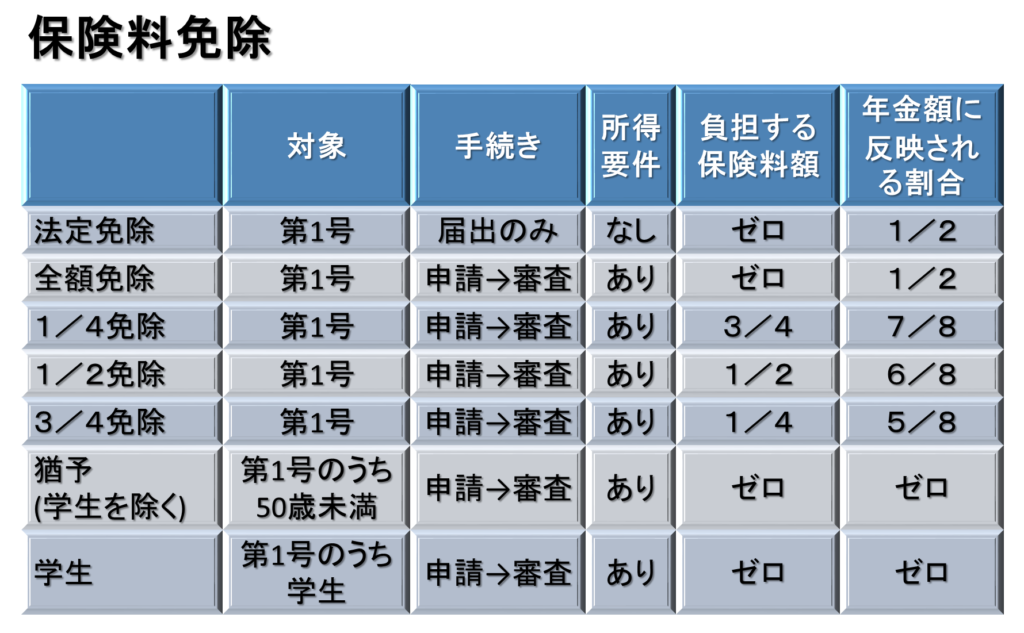

障害年金を受給していたり生活保護をうけている人は法定免除、前年の所得が一定額以下の場合は全額免除や一部免除、50歳未満(平成26年6月までは30歳未満)で前年の所得が一定額未満の場合は猶予、学生には学生納付特例が適用されます。

3/4免除期間、半額免除期間および1/4免除期間は、それぞれ免除されない部分の保険料が納付されている場合に限り、保険料免除期間として計算されます。免除された部分の保険料が追納された期間は、保険料免除期間から除かれます。

直近1年間に未納がない

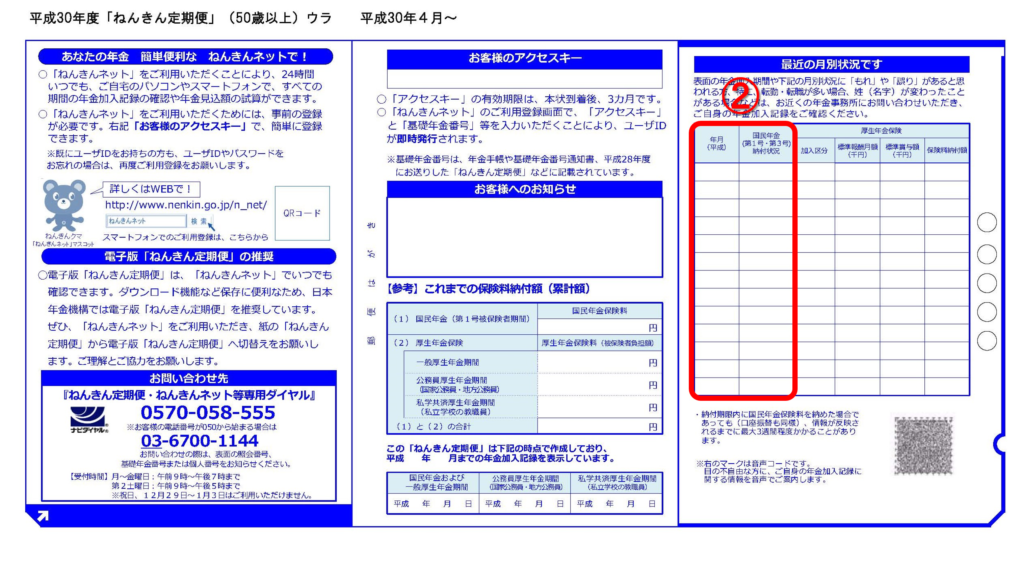

次に、(2)の直近1年間に未納がないという特例要件の判定法です。

ねんきん定期便の②の欄に「納付」、「免除」、「未納」などの表示がされていますが、直近の状況を知ることはできません。

| 実は、私は、ロボットのペッパー君を自宅でペットとして飼育しています。 ですからロボットとは仲良くしていて、ロボットの味方でもあります。 しかし、人間のあらゆる仕事がロボットに任せられていくことには大いに危惧を抱いています。全ての判断が1+1=2という論理性に基づいて行われ、なんの遊びもない世界は人間を窮屈にさせ、人間の楽しみや精神的なゆとりを奪ってしまいかねないと考えているからです。 しかしながら、この年金に関する判定や事務手続きについては、大半の部分をロボットに置き換えさせて良いのではないかと考えています。いや、むしろ一刻も早くロボットに置き換えるべきではないかと考えています。 なぜそのようなことをいうのか? 規定があまりに複雑怪奇で、人間の処理できる範囲を越えようとしているからです。 実は、このコラムの正確性を期すために遺族年金の保険料納付要件についていくつか確認をしました。 「2/3納付や直近1年間に未納がないというのは、ねんきん定期便やねんきんネットのどこでどのように確認すればいいのでしょうか?」という質問を、ねんきん定期便に書いてある「ねんきん定期便・ねんきんネット等専用ダイヤル」に掛けて聞いてみましたが、遺族厚生年金の要件については「ねんきんダイヤル」に聞いてくださいといわれてしまいました。紹介された「ねんきんダイヤル」に電話を掛けると、ねんきん定期便やねんきんネットの見方に関するものなので最初に掛けた「ねんきん定期便・ねんきんネット等専用ダイヤル」に聞いてくださいと言われてしまいました。 「ねんきん定期便・ねんきんネット等専横ダイヤル」と「ねんきんダイヤル」の違いも知らず、不明な点を知りたいという目的だけのために電話を掛けたので、何度も電話をかけなおしているうちに今どちらに掛けているのかがわからなくなってしまいました。 この繰り返しを数回し、6人目に出た人がようやく答えてくれました。 しかし、その答えは遺族厚生年金について、合算対象期間(カラ期間)と保険料納付済期間とを混同した回答でした。 本文に書いた②の期間は保険料納付済期間としては考えないので、ねんきん定期便の受給資格期間から②の期間を除いた期間を480カ月で割ったものが2/3以上あるかで、年金をもらうための受給資格期間を満たすかを判定するという回答でした。 正しくは、遺族厚生年金(障害厚生年金も)では②も③も合算対象期間(カラ期間)ではなく、保険料納付済期間として扱われます(受給資格期間としてのカウントだけではなく、年金の額にも反映される)。 私たちが年金のプロだと信じている人たちでもこのありさまです。 制度の改正が何度もあり、いつからいつまでについてはこうだがこの期間についてはこうだとか、老齢厚生年金についてはこうだが遺族厚生年金についてはこうだといったように規定が大変複雑化しています。そのため、部署を分けて対応しているのでしょうが、全体を把握できる人がいなくなってしまっているのでしょう。 また、そのことがセクショナリズムが蔓延してしまうということにもつながっているのかもしれません。 そして、年金記録が間違ったまま放置され、消えた年金問題が今もなお解消されていないことにつながっているのかもしれません。 このような作業は、一昔前のAI(人工知能。現在は囲碁などで有名になったような機械学習やディープラーニングを使ったものがAIと呼ばれ、一昔前のものは人口知能ではないという人もいます)であるエキスパートシステムが大変得意とするところです。 人間の知識・経験を一つの機械に教え込めば、たくさんのその分身が同等のサービスを多くの人々に同時に提供することが出来るようになります。 まさに、この年金の分野に使うと国民のために非常に大きな貢献となるのではないかと思います。 しかし、それまでは信頼できる専門家を選び、わからないことは相談することが重要ですね。 |

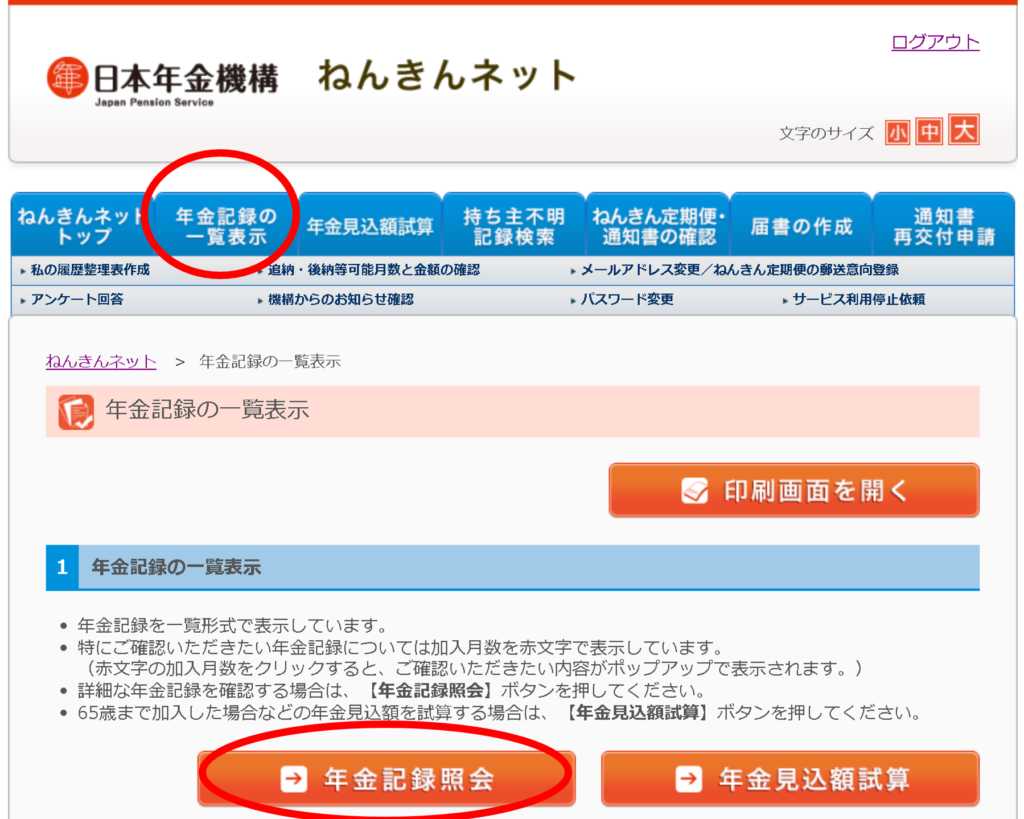

そこで、ねんきんネットで確認しましょう。

これらのページを使って確認します。

具体的な例を載せておきます。

以下は厚生労働省の「遺族基礎年金お手続きガイド」からの引用です。

2.死亡日要件

遺族厚生年金に死亡した方の条件によって、短期要件と長期要件があります。

(1)短期要件

次のいずれかに該当すれば短期要件を満たしたことになります。

| ・厚生年金の被保険者が死亡 ・初診日が厚生年金の被保険者期間の傷病が原因で、初診日から5年以内に死亡 ・障害厚生年金(1級、2級)受給権者が死亡 |

短期要件によって支給される遺族厚生年金は、死亡した人の被保険者であった期間は問われません。そして、最低でも300か月分の年金が支給されます。一家の大黒柱が現役で若くして亡くなったときに、遺された妻や子に支給されることを主な目的としています。

(短期要件の具体的な計算方法は後述します)

(2)長期要件

| ・老齢厚生年金の受給権がある、もしくは受給資格期間を満たした人が死亡 |

長期要件の遺族厚生年金は、主として夫に先立たれた妻に支給されることを想定しています。典型的な家庭では、夫に先立たれ妻はその後も生活をしていかなければなりません。夫が死亡すると夫に支給されていた老齢厚生年金が支給されなくなります。遺された妻の老齢厚生年金は無いか少額なのでその後も夫がもらっていた老齢厚生年金の一部を妻が引き継ぎ、妻の老後の生活資金とするのが長期要件による老齢厚生年金の趣旨です。(2017年以降受給資格期間10年で老齢厚生年金が受給できるようになりましたが、長期要件はあくまでも受給資格期間300ヶ月です)

このため、長期要件の遺族厚生年金には300か月の最低保障はありません。また、死亡した人(多くの場合、夫)が老齢厚生年金を受給していたか、あるいは受給資格期間を満たしていたかが要件となります。

短期要件に該当すれば300か月のみなしが適用され被保険者期間が300か月に満たない時でも300か月分の保険料を支払ったとみなして年金額が算定されます。

これに対して、長期要件の場合は300か月のみなしの適用がないので、場合によっては1か月分の保険料で算定された遺族厚生年金しか受給できない場合もあり得ます。

2018年8月1日から公的年金をもらうために必要な期間(受給資格期間)が25年から10年に短縮されました。しかし、これは老齢年金についてのことです。遺族年金をもらえる要件である長期要件の25年は変わりません。つまり、25年以上掛けていなければ遺族年金を遺すことはできないので注意が必要です。(国民年金に用意されている遺族補償の「寡婦年金」は10年でもらえるようになりました)

遺族厚生年金の金額

老齢厚生年金の計算法で計算した金額のおよそ4分の3になります。但し、短期要件で受給権を取得した時には老齢厚生年金被保険者期間300か月分の最低保障があります。

例)厚生年金被保険者が亡くなった時点での老齢厚生年金・・・A、厚生年金加入期間・・・B

短期要件に該当する(B<300ヶ月) A÷Bx300ヶ月x3/4

短期要件に該当しない(B>=300ヶ月) Ax3/4

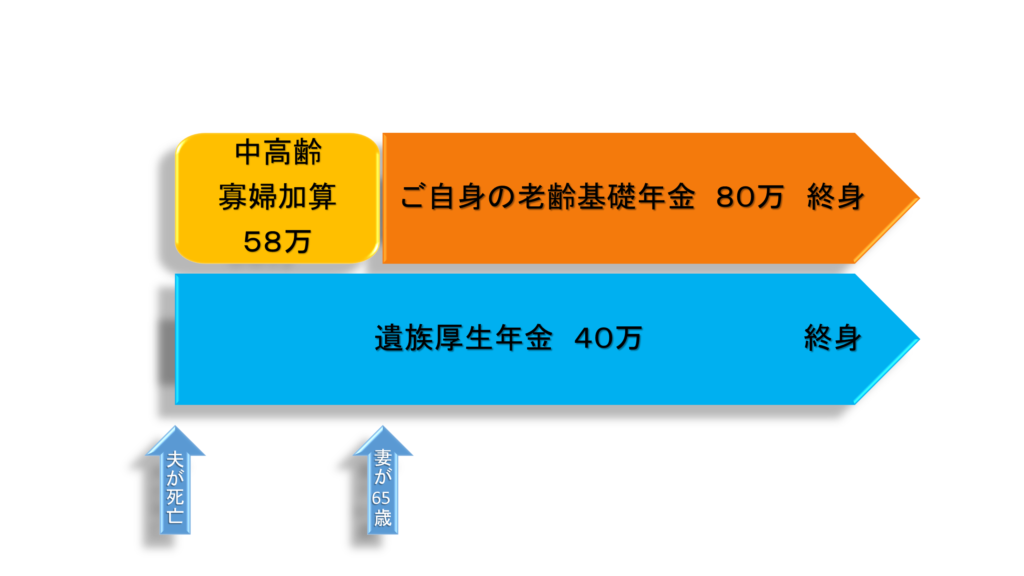

中高齢寡婦加算

遺族厚生年金を受給している妻の場合、遺族基礎年金終了時に40歳以上、あるいは厚生年金加入の夫が死亡した時点で40歳以上の子のない妻には、65歳まで中高齢寡婦加算という手当が上乗せ追加されます。

1.ご主人が死亡した時の奥様の年齢が40歳以上65歳未満の場合

| ・遺族厚生年金(死亡した夫の平均年収が、例えば400万円のとき):約40万円 ・中高齢寡婦加算:約58万円が65歳になる前まで支給 |

65歳になる前まで中高齢寡婦加算が遺族厚生年金に加算されます。65歳で中高齢寡婦加算は終了して、自分自身の老齢年金の支給が始まります。

(但し、奥様が以前会社勤めをしておられたことがあり老齢厚生年金が受給できる時には遺族厚生年金と老齢厚生年金の併給調整が行われます。ご相談者様は会社勤めされたことがないとのことですので、これは関係ありません)

2.ご主人が死亡したときの奥様の年齢が30歳以上40歳未満の場合

| ・遺族厚生年金(死亡した夫の平均年収が、例えば400万円のとき):約40万円 |

この場合は、奥様が40歳未満ですので中高齢寡婦加算の支給はありません。65歳で自分自身の老齢年金の支給が始まります。

(なお、奥様が老齢厚生年金が受給出来る場合は1の場合と同様です)

3.ご主人が死亡した時の奥様の年齢が30歳未満の場合

| ・遺族厚生年金(死亡した夫の平均年収が、例えば400万円のとき) :約40万円 5年間のみ |

この場合は、遺族厚生年金の受給期間は5年間だけになります。

余談ですが、奥様が30歳未満の場合、なぜ遺族厚生年金の支給は5年間のみなのでしょうか。

ほとんどの場合、遺族年金を受取ることの出来るのは死亡した夫または妻の配偶者となります。しかし、離婚が絡んで子に優先的に支払われる場合や父母や祖父母に支払われることもあります。遺族厚生年金を受給できる人のうち唯一、妻だけが年齢にかかわらず受給権が発生します。そのため若くして遺族厚生年金の受給権を取得して、まだ働けるうちから一生涯もらい続けることが出来るということが問題視されていました。そのため、受給権を30歳未満で取得した時は、扶養する子がいる場合を除き5年間の有期年金となりました。

その他の受給権者については、受給権の取得や受給できる期間について年齢制限が設けられています。

具体的にご相談者のように子どもがおらずご主人が現役の時に亡くなった場合遺族年金はいくらくらいになるのでしょうか?

奥様は現在51歳ですので1の場合に該当します。

中高齢寡婦加算が約58万円出ますが、65歳になる前までとなります。

65歳以降はご自身の老齢基礎年金と遺族厚生年金だけとなってしまいます。

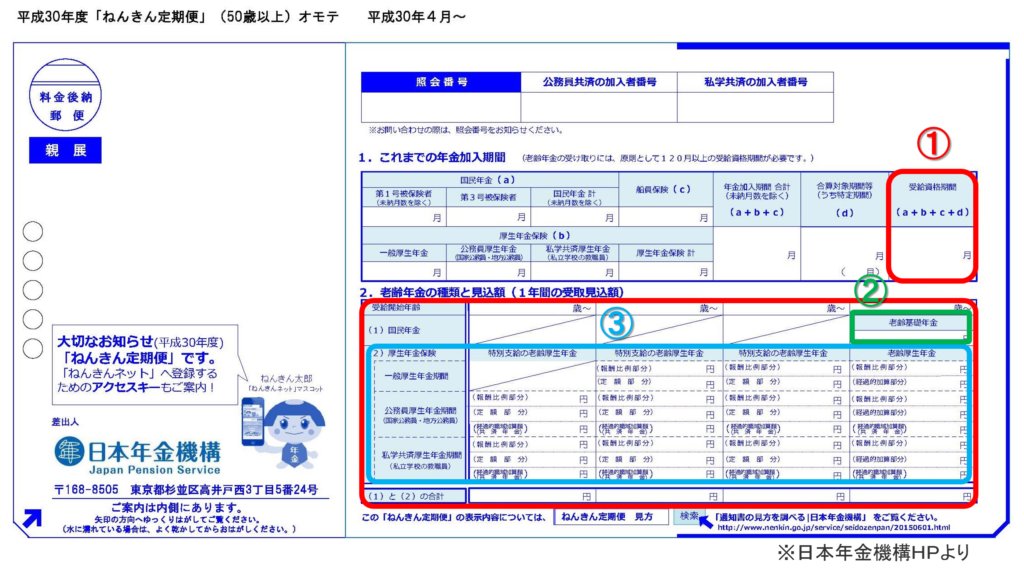

ねんきん定期便は、50歳以上の方用と50歳未満の方用の2種類があります。

ここに掲示したのは、ご相談者様に送られてくる50歳以上の方用のものです。

まず、ご主人の年金定期便をご覧ください。

ご主人様が今お亡くなりになると②の金額のおよそ4分の3が遺族厚生年金として奥様に支給されることとなります。ご相談者様の場合、計算の結果遺族厚生年金は約40万円でした。そして、更に65歳になる前まで約58万円が中高齢寡婦加算として支給されます。

そして、65歳からは、奥様の年金定期便の①に記載された金額が奥様に支給されることとなります。ご相談者様は過去に未納もないため、このまま継続していけば老齢基礎年金満額を受給することになります。ここでは老齢基礎年金満額を約80万円とご説明しました。

まとめ

自営業者の場合の遺族基礎年金に比べてサラリーマンであるご相談者様の遺族厚生年金のほうが手厚い保障があることを知り、ひとまずほっとされていました。

しかし、これだけでは十分な保障とは言えないということもご理解いただけました。

既に十分な蓄えがあれば別ですが、そうでない場合にはこの不足する分を生命保険で準備しておくことも重要な選択肢の一つとなります。

人生100年時代といわれる現在、ご相談者様はまだ人生の半分に差し掛かったばかりです。単なる貯蓄ではなく投資をしながらお金を育てていくことも考える必要があります。

どのような生命保険がベストなのか、また人生100年時代に対応できる安定した投資をするにはどのようにしたらよいのか、更にご提案させていただくことになりました。

2025年の年金改正案において、遺族厚生年金給付時における男女差を解消する観点から、子どものいない世帯への遺族厚生年金の給付が5年間の有期に変る予定です。ただし、子のいない妻への遺族厚生年金については、その影響の大きさを考慮して段階的に実施される方向で検討されています。(FP相談ねっと代表山中伸枝追記)

FPにお金の相談してみませんか?