この記事は、2025年3月現在の情報で更新しています。

ご相談者様 DATA

【年齢】 54歳

【職業】 パート(スーパーで働き始めたばかり)

【性別】 女性

【家族構成】 夫(57歳)、子供2人(社会人、大学生)

相談しようと思ったきっかけ(アンケート抜粋)

子供が生まれるまでは働いていたものの、出産以降、専業主婦で家計をやりくりしてきました。下の子はアルバイトをしながら通学しており、ほぼ自立状態なので、そろそろ夫婦の老後のことを考えようと思い始めました。当時はなんとかなるだろうと思っていたのですが、想定以上に貯蓄を減らしてしまいましたので、老後が不安になってきました。そのこともありパートで働き始め、パート代は全て貯金できるように頑張る予定です。以前開催されていたねんきん定期便のセミナーに参加できなかったので、FPに直接相談してみようと思いました。

ご相談内容

以前、ワイドショーかなんかで年金の任意加入をすると得するとかなんとかの話を聞いたような記憶があって、それを思い出しました。元専業主婦のパートで、時給は高くないですが、年間100万円程度を稼げるペースで働いています。それでも任意加入したほうが良いのか詳しく知りたいです。

ご相談でお話しした内容

老後はご夫婦やお友達となるべく楽しく過ごしていきたいという奥さま。そのためにも、パートで余裕資金を増やしていきたいとのことです。

また年金になるべく頼らずにいたいということで、高齢になるまでは、仕事しても構わないという想いがおありでした。

そこで、元気なうちにできることのひとつとして、ご自身の国民年金の任意加入について相談したいということで、この制度についてご説明させていただきました。

国民年金の任意加入とは?

60歳までに老齢基礎年金(国民年金)の受給資格期間を満たしていない場合や、

納付済期間が40年の満期を満たしておらず老齢基礎年金を満額受給できない場合であって、厚生年金・共済組合等に加入していないときは、

60歳以降(申出された月以降)でも任意加入することができます。

ただし、さかのぼって加入することはできません。

- 年金額を増やしたい方は65歳までの間

- 受給資格期間を満たしていない方は70歳までの間

- 外国に居住する20歳以上65歳未満の日本人

の方も任意加入することができます。

なお、平成20年4月1日から3を除き保険料の納付方法は、口座振替が原則となりました。

日本国内に居住している方の任意加入のお申込窓口は、お住まいの市区役所・町村役場です。

FPにお金の相談してみませんか?

任意加入のメリット

年金額を増やせる

老齢基礎年金を満額779,300円(H30年度)受給するには、40年間すべての加入期間において保険料を納付している必要があります。(令和7年度(2025年)の老齢基礎年金の満額は831,696円。この金額は毎年経済状況などにより見直しされます。追記)

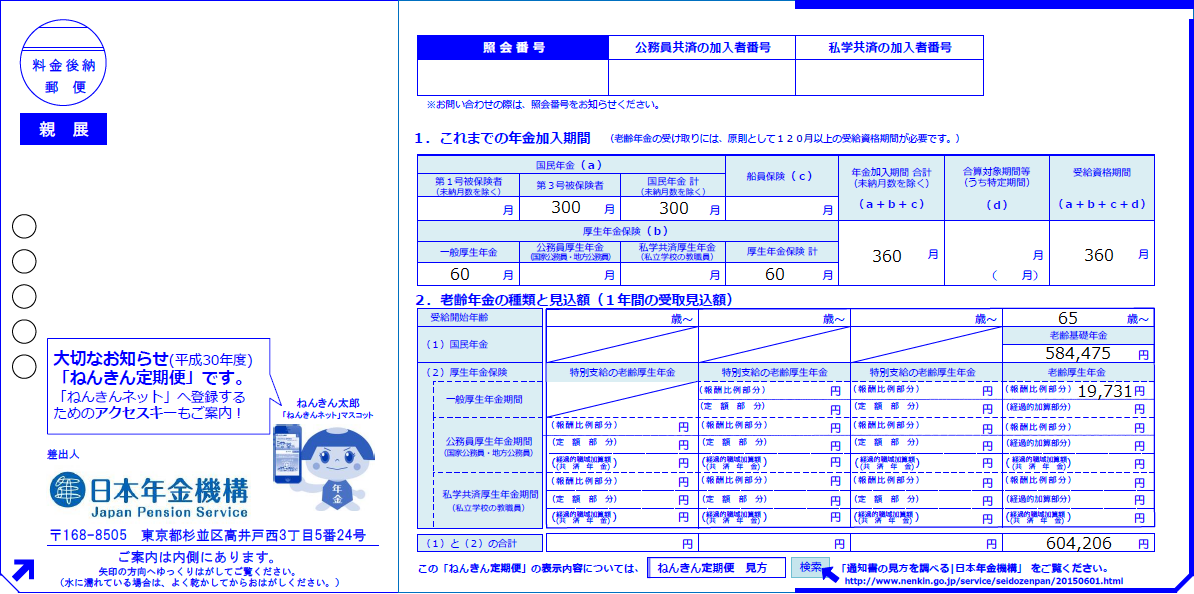

たとえばご相談者さまのケースだと、ねんきん定期便には下記のような記載がありました。

※日本年金機構のねんきん定期便の見本に、筆者が概算数値を入れて作成

ご相談者さまは現在ご主人の扶養、つまり第3号被保険者です。

第3号被保険者とは、ご自身では保険料の負担をせず国民年金に加入している方を指します。

ご相談者さまは、現在57歳のご主人があと8年働き、65歳で定年を迎えるとして、

国民年金の加入期間が、

300ヵ月 + 96ヵ月(8年分) = 396ヵ月 ・・・ ①

① + 厚生年金の60ヵ月 = 458ヵ月

ということになるイメージを最初はお持ちでした。

ところが、ご主人が厚生年金に加入していたとしても、奥さまが60歳以降になると第3号被保険者にはなれないのです。(第3号でいられるのは60歳までという決まりです)。

つまり何もしなければ、現在54歳の奥さまは、60歳までのあと6年分、372ヵ月で頭打ちとなります。

そこで、ご紹介した国民年金の任意加入が選択肢のひとつとして有効になってくるのです。

奥さまが60歳から65歳まで任意加入したとすると、奥さまの加入期間は60ヵ月増の432ヵ月となります。

前述の通り、老齢基礎年金の満額は779,300円(H30年度)ですから、年間19,483円になります(50銭未満切り捨て、50銭以上1円未満は1円に切り上げ)。

19,483円 × 6年 = 116,898円

となり、任意加入することで、1年あたりの年金を10万円以上も増やすことが可能になります。

たかが年間約10万円と思うかもしれませんが、年金には「繰り下げ」という制度があり、受給開始年齢を遅らせると年金額が増額されるという特典があります。

もし最大限70歳まで繰り下げ受給した場合、この116,898円は1.42倍の165,995円にもすることが可能です。

さらに、任意加入の保険料を定年前のご主人が支払うことにすれば、ご主人の所得次第では社会保険料控除の対象となりますので、ご主人の税金を減らすことができるかもしれません。

受給資格期間を満たせる

老齢基礎年金は、保険料納付済期間(国民年金の保険料納付済期間や厚生年金保険、共済組合等の加入期間を含む)と国民年金の保険料免除期間などを合算した資格期間が原則として10年に満たない(H29年8月1日に25年から変更)と受給資格がありあせんが、任意加入することで受給資格を獲得できます。

受給資格を満たさないと、1円も年金を受け取れませんので、これを満たすための措置です。

ご相談者さまのケースとは全く関係ありませんが、これも任意加入のメリットのひとつです。

任意加入のデメリット

なんとなくそうだろうなというような内容のデメリットかもしれませんが、念のためご紹介しておきます。

- 原則口座振替となり、さかのぼって納付することはできません。

- 通算の納付月数は満期の480ヵ月を超えて納付することはできません。

- 老齢基礎年金の繰り上げ受給(65歳よりも前に年金を受け取ること)をしている場合は、任意加入できません。

まとめ

男性は4人に1人、女性は2人に1人が90歳以上で亡くなるといわれています。

いつ寿命を迎えるかは誰にもわからないものの、長生きを想定したライフプランを立てておけば、きっと損はないでしょう。

どちらにしても老後資金対策は、老後のどのステージを最も重要視するのか、ご自身で優先馴致を決めていただく必要があります。

まずは優先順位の高いことから対策をうって、余裕があれば他のこともカバーしていくと良いでしょう。

ただ単に貯金するより断然お得!

家計に余裕があり、定年後までだいぶリアルにイメージできてくる年齢のご相談者さまのようなケースであれば、明らかに単純な貯金よりお得といえるでしょう。

ご相談者さまは老後をそれなりに楽しみたいという想いがおありでしたので、これから数年頑張っていただいて、ご主人の定年後にゆとりある生活を過ごしていただけると嬉しいです。

2025年現在、社会保険の適用拡大が進み、パート勤務の方も厚生年金に加入しながら働けるチャンスが広がっています。厚生年金加入の期間は、当然ながら国民年金の加入期間としてカウントされ、老齢年金受給要件を満たしながら老齢厚生年金の上乗せも期待できます。働ける環境にあるのであれば、ぜひこの機会を有効に使いご自身の老後資金準備を進められると良いでしょう。(FP相談ねっと 代表山中伸枝追記)

FPにお金の相談してみませんか?