ご相談者様 DATA

【年齢】45歳

【職業】パート

【性別】女性

【家族構成】夫 (57歳・自営業)子ども(14歳)

相談のきっかけ(アンケート抜粋)

こちらのサイトの「事実婚です。夫が万が一の時、子どもは遺族年金を受け取れますか?」の相談事例を読んで、私も実際に相談しようと思いました。

我が家も事情があり、事実婚です。

ここ3ヶ月前からパートに出ていますが、それまでは専業主婦でした。

夫は自営業なので、国民年金、国民健康保険加入です。確定申告では扶養に入りませんが、国民健康保険は扶養になっています。夫が厚生年金なら私の年金保険料を払わなくてもいいのに、国民年金なので私の年金保険料は払わなければなりません。

結婚前の7年間は会社で厚生年金に加入していましたが、結婚後国民年金の保険料を払わなければなくなり、1年程は夫に払って貰っていました。子どもが生まれる頃から、夫の仕事の業績が悪くなってしまい払えなくなりました。確か、60歳までに25年ですか?払わないと年金が貰えないと聞いていたのですが、残りの期間が短くなり今から払っても年金がもらえないのではと考えると焦ってしまいます。夫の仕事の業績は回復し、夫の分の年金支払いを再開しました。

しかし、自分の収入は無いし、どうせ貰えないのならこのまま払わずにいようと思っていたところ、市役所の国民年金窓口の人から、「資格期間が10年で年金が貰える」と聞きました。「加入期間を合算して・・」とも言われましたが、資格期間って、年金の掛金を払った期間ですか?加入期間は、年金に加入している期間ですか?

8年は払っているので、あと2年払えば年金が貰える条件を満たすのかと思って、3ヶ月前からパートに出ています。

老齢年金の受給資格期間は10年以上

おっしゃる通り、年金の言葉は難しいですね。「加入期間」とは、保険料を納めた月数と、保険料を免除されていた月数のことです。この合計が10年以上になると将来の年金を受け取る権利を得ることができます。年金を受給する資格があるかどうかの判断をするので、「加入資格期間」とも言います。

「加入月数」とは年金制度に加入していた月数です。

平成29年8月1日からは、原則として保険料を納付した期間と免除された期間を合算して、つまり足して10年の年金加入期間があれば、65歳からの老齢年金が受給出来るようになりました。免除というのは、事情があって保険料の支払いができない方のための特別措置です。この期間は「加入月数」に入りますから、合算します。

これとは別に、カラ期間といって年金加入期間には含めるけれど、年金額には反映しませんよという特別の期間があります。年金の法律は過去何度か変わったため、当時年金に入らなくてもよかった人などの救済措置として設けられています。

かつて学生には加入義務がありませんでした。平成3年4月1日から強制加入となり、平成12年4月の学生納付特例制度開始まで学生の年金加入は免除されました。加入義務が無かった時期の学生で20歳以上の期間は、受給資格期間に合算出来る期間ですが、保険料を払ってないので年金額に反映されません。それがカラ期間です。

例えば、20歳から23歳まで2年7月のカラ期間があったとしましょう。

平成30年の老齢年金の満額は779,300円ですが、これは40年納付した場合に受け取れる金額です。つまりこれを480ヶ月で割ると1ヶ月あたりの単価がわかりますから、老齢年金額の計算時には2年7ヶ月分の年金額が満額から差し引かれるのです。すると、受け取れる年金は779,300×{(40-2)×12―7}/(40×12)=728,970円 となり、2年7ヶ月のカラ期間によって約50,300円年金額が少なくなることが分かります。年金額に反映されないとはこういうことです。90歳まで生きたとすると、25年で50,300円×25年=125万7,500円 受け取り損ねます。

過去分の保険料は後から払うことも出来ます。

例えば、2年7ヶ月分の保険料の合計は329,400円です。(年金保険料平成5年4月~10,500円/月、平成6年4月~11,100円/月、平成7年4月~11,700円)これを10年以内に追納すれば年金額に反映されます。つまり、追納しなかったから125万7,500円―329,000円、その差 928,500円分損をしたということです。

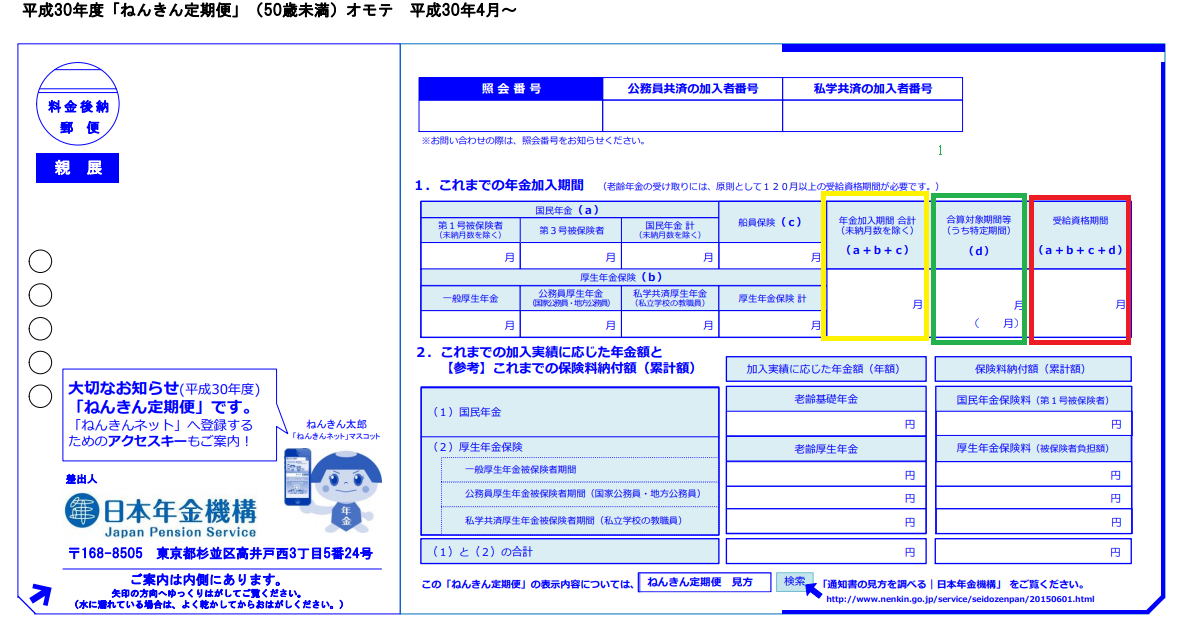

ねんきん定期便では、以下の通り受給資格期間を確認できます

年金加入期間 + 合算対象期間 = 受給資格期間

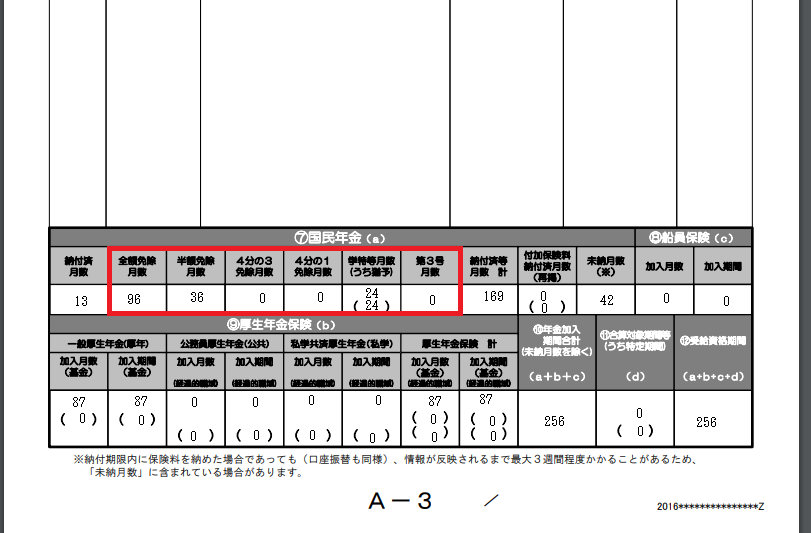

尚、加入期間で未納月数を除くとありますが、国民年金の直近の未納月数はねんきん定期便裏面の次の位置で確認出来ます。ここの欄に、何月に「納付済」「未納」「学特」「免除」「3号」等の文字が入ります

未納、学生納付特例・延納、免除は、どれも加入して掛け金を払ってない状態ですが、それぞれ将来受け取れる年金が違ってきます。

未納は受給資格期間にも、将来の年金額にも反映されません。学生納付特例(延納)は、先に説明したとおり受給資格期間に合算されますが、後から払わない限り年金額には反映されません。しかし、全額免除は、受給期間に合算でき将来の年金額にも満額の半分反映されます。払わなくても、半分受け取れるのです。

老後受け取る国民年金は、現役時代に払った保険料が多ければそれだけたくさんの年金が受け取れる仕組みです。40年納付して満額受け取れます。平成30年度の国民年金は満額で779,300円なので、779,300円/40年≒19,482円、おおよそ1年の加入で将来の年金が約2万円増える計算です。

もちろん保険料の支払いをしていない「未納」の期間は年金額の加算がありません。学生納付特例も「出世払い」の仕組みですから、後から保険料を払い込まないと年金額が増えません。

免除の場合はその免除の割合に応じて年金額が加算されます。例えば保険料全額を支払い免除された場合は、年金額は2万円の半分1万円が加算されます(実際に満額の金額は毎年見直しされるので、この金額も異なります)。これは保険料のお財布の中身は、半分が保険料で半分が税金で成り立っているため、税金分だけは加算があるという意味です(平成21年3月までは1/3が税金)。つまり、保険料の支払いが困難な場合は未納ではなく免除の申請をしておいた方が良いということです。未納であれば、税金分ももらえないからです。

年金の満額は毎年見直しされます。779,300円は平成30年(2018年)度の満額ですが、2019年度は780,100円です。

年金受給資格は既にあります。

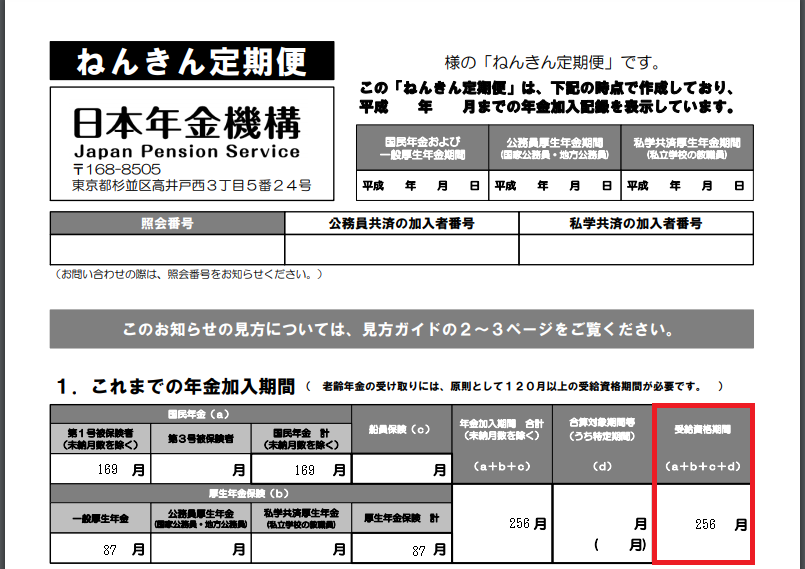

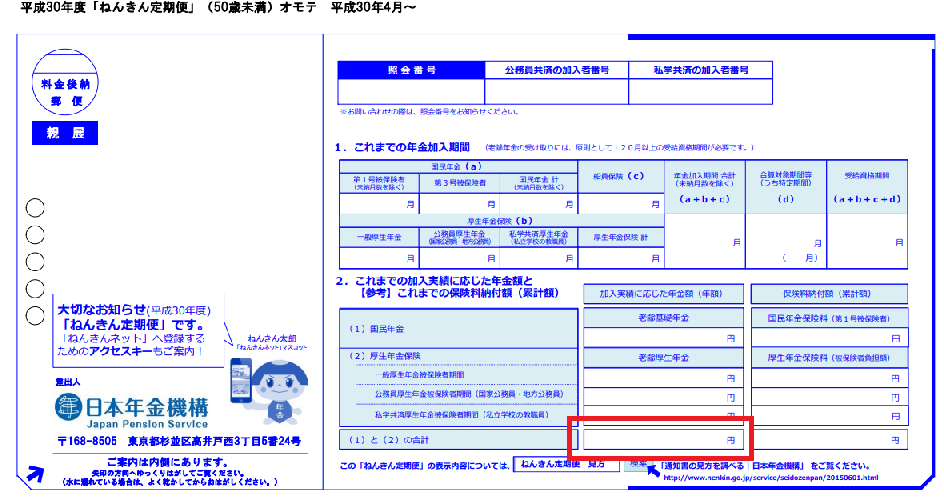

ところで、45歳時に受け取れるねんきん定期便は封書で、今までの納付履歴が全て分かります。ちょうど2ヶ月程前にお誕生日を迎えられた相談者様。捨てずに持っていらっしゃいました。

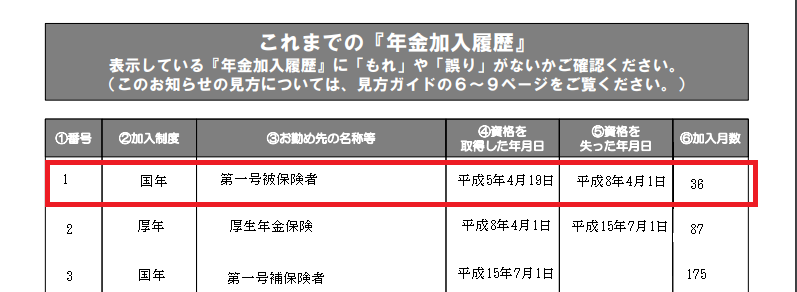

拝見すると、なんと、受給資格期間が256月、つまり、21年と4ヶ月あります。

「え?」と言葉が出ない相談者様。

加入履歴を見ていただきました。

全額免除の期間が96月、つまり8年ありました。

そして、年金加入履歴の流れを見ると、厚生年金加入の前に国民年金に加入しています。

平成3年4月から平成12年3月まで、学生免除の期間がありました。

相談者様は、ちょうどその時期に学生生活を送っていらっしゃいました。平成5年から8年の3年間、学生免除を受けられていたのです。

「母が、国民年金のお金は払ってないと言っていたので、未納かと思っていました。」

相談者様は、ご主人の事業が悪化したときに市役所に相談されていました。5年ほどは全額免除を受けられてます。その後、半額免除・納付猶予となっていました。

年金を払ってないから受給資格が無いと思われていたのですね。ねんきん定期便も何か来たなとしか思っていらっしゃらず、開封もされてなかったようです。捨てられて無かったのが幸いでした(笑)。

受給資格期間はあっても

平成27年8月に受給資格期間が25年から10年に短縮されたことで、年金が全く受けとれない「無年金」の方は少なくなりました。

しかし、受給資格期間を満たしたからといってそれで十分な金額を受け取れるのかというと、そうではありません。

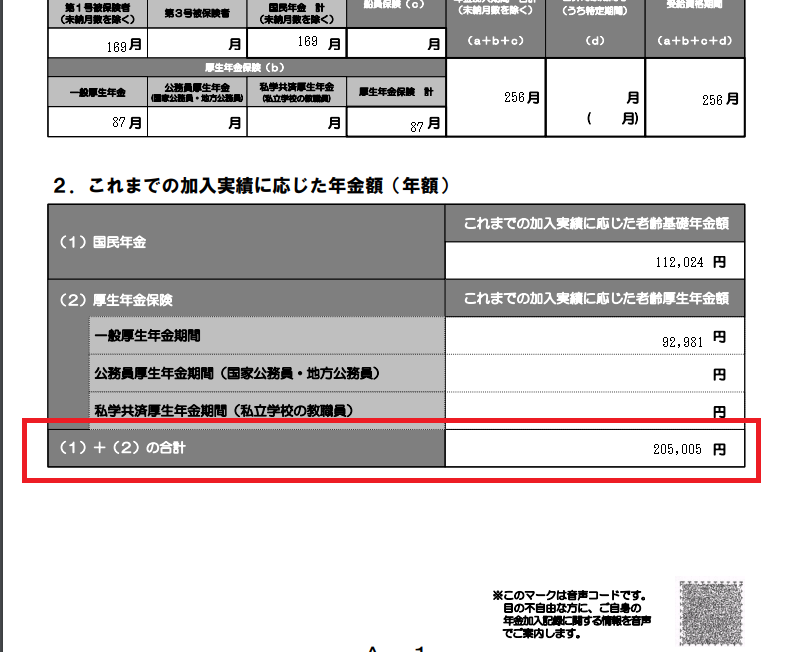

50歳未満のねんきん定期便では、納付済みの保険料に対していくら年金が貰えるかが算出されています。

はがきの場合も同様です。下の図の赤い囲みで分かります。

平成30年度の国民年金は満額でも779,300円です。40年ずっと国民年金保険料を納付して、やっとこの金額が貰えるようになります。1ヶ月分の納付で779,300/(40×12)≒1,623の年金額が増える計算となります。

相談者様は国民年金に加入期間はあるものの、実際に支払ったのは13ヶ月分のみ。全額免除と半額免除が合わせて132ヶ月あります。納付猶予も24ヶ月あります。

歳を取ってからの年金が貰えることは貰えるのですが、今現在だと、約20万の年金しかありません。

でも諦めるのはまだ早いです!これからの働き方よって年金は増やすことは出来ます。

他に、免除や納付猶予の分を追納(後から保険料を支払うこと)することで、将来の年金額を増やす方法もあります。ただし、追納は認められた月の前の10年間までしか出来ませんし、3年度より前の分には、経過期間に対する「加算金」を払わなくてはなりません。

追納の他に、60歳から65歳までの間に厚生年金や共済年金に加入でなければ、国民年金任意加入することによって年金額を増やすことが出来ます。「これから」どうするかがポイントです。

相談を終えて

相談者様はパートに出られましたが、お子様の帰る時間に合わせるため、勤務時間が短く職場の年金制度には加入されていません。しかし、お子様の成長と共に、お仕事の時間を増やし、職場の年金制度に加入しましょう。今後、お子様の教育費が掛かることになります。教育資金を準備しつつの老後資金作りについて、ライフプランを立てるお手伝いをさせていただくことになりました。

老後の備えであれば、他にも月400円国民年金に追加して支払うと将来の年金が200円ずつ増える付加年金やiDeCo(個人型確定拠出年金 イデコ)など、まだまだ将来生活を豊かにするために今できることがあります。次回はご主人様も含め、未来へのお金作りのお話をさせていただきます。