この記事は2025年3月の情報を元に更新しています。

ご相談者様DATA

【年齢】 47歳

【職業】 会社員(システム系)

【性別】 男性

【家族構成】 独身(離婚歴・愛人などもナシ)。ご本人は都心在住。ご両親は都心近郊に在住(別居)

相談しようと思ったきっかけ(アンケート抜粋)

自分には70歳を超える両親がいますが、将来的には同居して介護するか、老人ホームに入居してもらうか、なんとなく考えたりすることがあります。ただ、その前にもし自分に万が一のことがあったら、両親へお金がちゃんと残るのか、ネットで調べたことがあっているのか、ちょっと不安になってきました。そこでたまたまネットで検索したら職場近くのFPがいるということで相談することにしました。

ご相談内容

たぶん将来このまま独身だと思いますが、自分のことは何とかやっていけると思います。ただ、自分に万が一のことがあった場合に両親が心配です。自分がかけている厚生年金からは遺族年金があると聞きました。遺産だけでなく、遺族年金も両親へいくようであればかなり助かります。そこらへんはどうなんでしょうか?

ご相談でお話しした内容

ご両親の年齢を考えると、独身である息子さんのご心配は相当なものだと思います。少しでもご安心いただけるように、遺族年金とその対策についてご紹介させていただきました。

遺族年金とは?

国民年金や厚生年金保険の被保険者または被保険者であった方が亡くなったときに、その方によって生計を維持されていた遺族が受けることができる年金です。

遺族年金には、「遺族基礎年金」「遺族厚生年金」があり、亡くなられた方の年金の納付状況などによって、いずれかまたは両方の年金が支給されます。

遺族年金を受け取るには、亡くなられた方の年金の納付状況・遺族年金を受け取る方の年齢・優先順位などの条件が設けられています。

2つの遺族年金

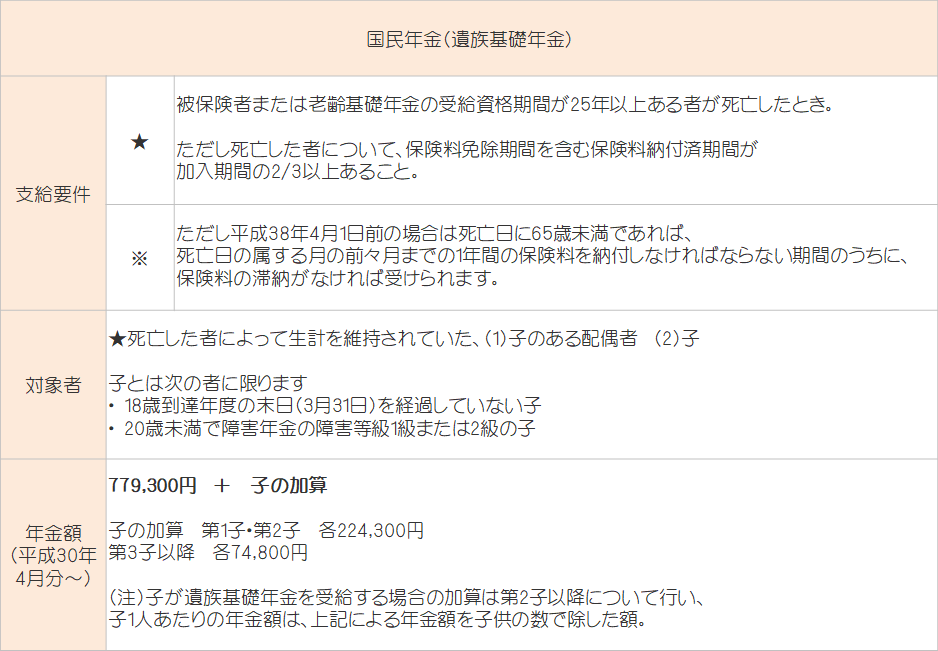

遺族基礎年金

受給要件を満たしている場合、亡くなられた方によって生計を維持されていた「子のある配偶者」または「子」が受け取れます。

※子とは?

・18歳になった年度の3月31日までの間にある子。(受給要件を満たした国民年金または厚生年金保険の被保険者(被保険者であった方)が死亡した当時、胎児であった子も出生以降に対象となります。)

・20歳未満で、障害等級1級または2級の障害状態にある子。

・婚姻していないこと。

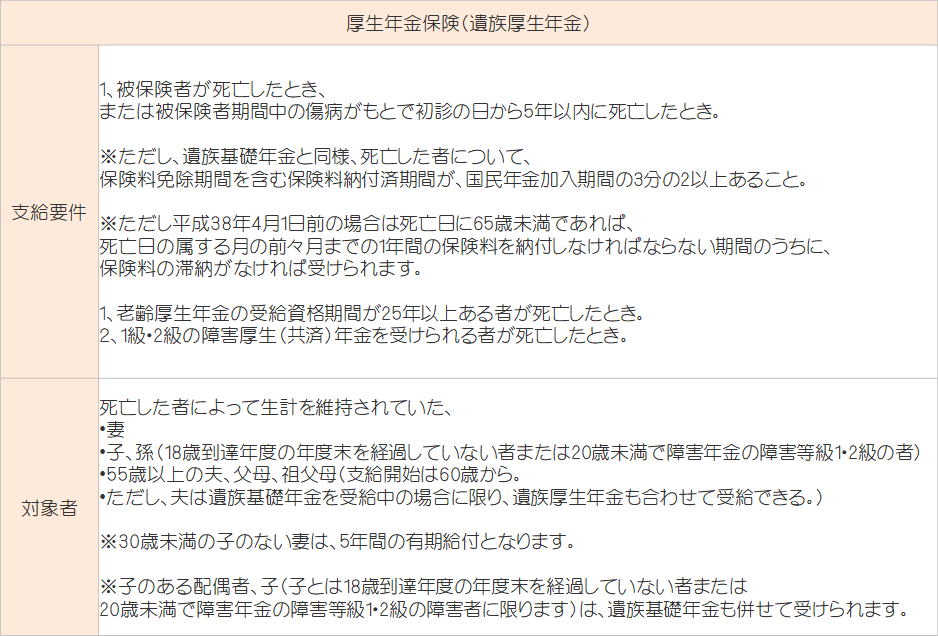

遺族厚生年金

遺族厚生年金は、厚生年金の被保険者または被保険者であった方が、受給要件を満たしている場合、その遺族が受け取れます。

FPにお金の相談してみませんか?

遺族年金の受給要件

遺族基礎年金

実は、お子さんか配偶者でないと受給できないのです。

つまりご相談者さまの遺族基礎年金を受け取れるかたはいないため、遺族基礎年金額はありません。

※年金額の計算の元となる「779,300円」は平成30年度のもので、毎年見直しされます。令和元年度は「780,100円」となり、老齢基礎年金満額の数字が適用されます。

遺族厚生年金

ご相談者さまのご両親は55歳以上となります。

さらに、同居していませんが定期的に仕送りしているなど、ご相談者さまによって「生計を維持されている」と認められれば、遺族厚生年金の受給対象となり得ます。

<H30年4月分~の遺族厚生年金額>

計算式はとてもややこしいですが、詳細は下記の「ねんきん定期便」からの試算方法をご参照ください。

ご参考:<日本年金機構>

厚生年金そのものはサラリーマン時代の報酬に比例するように設計されており、老齢厚生年金の3/4がご両親に支給されると思っていただければ良いです。

報酬比例部分の年金額(本来水準)

<平均標準報酬月額>

平成15年3月までの被保険者期間の計算の基礎となる各月の標準報酬月額の総額を、平成15年3月までの被保険者期間の月数で除して得た額

<平均標準報酬額>

平成15年4月以後の被保険者期間の計算の基礎となる各月の標準報酬月額と標準賞与額の総額を、平成15年4月以後の被保険者期間の月数で除して得た額(賞与を含めた平均月収)

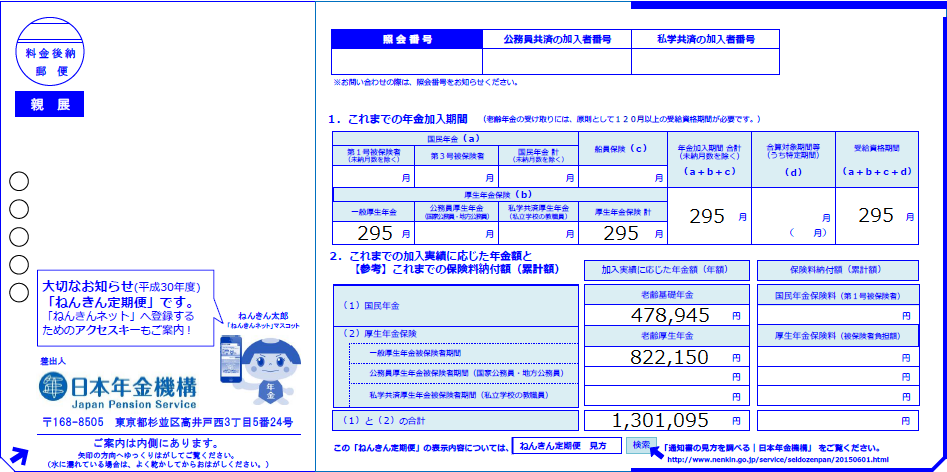

ご相談者さまのねんきん定期便:ねんきん定期便からの遺族厚生年金試算方法

ご相談者さまは現在47歳です。上記で説明した報酬に比例した年金額が記載されているのがねんきん定期便です。つまり、これを見れば現時点で遺族厚生年金がいくらなのか試算ができます。

※日本年金機構のねんきん定期便の見本に、筆者が概算数値を入れて作成

定年まであと18年あります。

老齢厚生年金については、上記の年額約82万円に対し、50万円ほどの上乗せが期待できるようです。

(これからの年収見込み額x0.55%x今後の厚生年金加入月数でおおよそ計算できます。)

定年時の厚生年金部分を、年額約130万円とすると遺族厚生年金はその四分の三、年間975,000円程度となります。

これはご両親にとってはとてもありがたい収入となりますから、介護施設などに入るための資金繰りにも利用できる可能性があります。

万が一「今」相談者様が亡くなると、遺族厚生年金は627,000円の見込みです。

以下が計算式です。(厚生年金加入期間が300ヶ月に満たない場合、最低300ヶ月を保証するという特別ルールがあります。)

822,150円(現在の老齢厚生年金額) ÷ 295ヶ月(現在までの厚生年金加入月数) x 300ヶ月(最低保証分) x 3/4 = 627,000円

ただし、受け取る方がすでにご自身で老齢厚生年金を受給していて、さらに遺族厚生年金の金額よりそれが多い場合遺族厚生年金は受給できません。年金はダブルで受給することができないのです。

ご相談者さまのご両親は、若い頃はご自身で商売をされていたので、会社勤め経験はごくわずかしかなかったとのこと。

それであれば、老齢厚生年金もわずかでしょうから、遺族厚生年金を受給できそうです。

今後、ご相談者さまのご職業や収入などがどう変化していくかにもよりますが、ご相談者さまはひとまずこの数字を見られて安心されたようです。

お話を進めていく中で、ぜひご両親のお金の状況を確認されることもおススメしました。老齢年金がいくらなのか、預貯金はどのくらいあるのか、保険には入っているのか、などです。

万が一を考えることも大切ですが、今のご両親の生活が経済的に不安がないのかなども合わせて確認されると良いでしょう。これからの介護や施設の費用がご両親のお金で賄えるのか、それともそこに対してご相談者様が援助しなければならないのか、早めに見極めておかれる方が賢明です。

まとめ

誰もが願わない「まさか」のアクシデント。

奥さんやお子さんに苦労をかけるより、高齢の両親に苦労をかけてしまうほうが、もしかしたら感情的に辛いことなのかもしれません。

いまの年金制度のなかではできることが限られてきますが、それでもなんとかしてあげたいのが、息子さんとしての正直な気持ちです。

人生は「有限」である

このことを決して忘れずに、思い立ったが吉日ですぐに行動に移していきましょう。

夏休みの宿題は、夏休みに入ってからより、夏休みが終わるころに驚異的な集中力で終わらせてしまうのが人間の凄さです。

やると決めたら、どうやって達成するかだけを考えて動けば良いのです。もちろん、手遅れにならないように、ある程度は前もって行動しましょう。

ご相談者さまを通じて、お金の話はほんとに人生と深く関わっているのだと、改めて痛感させられました。

今後も何か変化や転機があればご相談にいらしてください、またメルマガなどでご連絡をとらせていただきます、ということで、今後もお役に立てる機会があれば幸いです。

2025年現在、遺族年金はより遺された子どもに手厚く、また従来あった遺族厚生年金の要件における男女差を撤廃する動きでおります。相当の時間をかけて変更される事項ではありますが、公的な保障の変化もみつつ、ご自身で納得のいく「家族を守る方法」を見つける必要があるでしょう。ぜひFPとともに、これからのことをしっかり対処していただければと思います。(FP相談ねっと代表山中伸枝追記)

FPにお金の相談してみませんか?