ご相談者様 DATA

【年齢】42才

【職業】家具製造業

【性別】女性

【家族構成】配偶者

相談しようと思ったきっかけ(アンケート抜粋)

預金を預けたり商売で借り入れをしている銀行の窓口でお勧めだといって勧められた投資信託を少額ずつながら何本も持っています。

先日の創星先生のiDeCoセミナーを受けマニアックさに惹かれ、是非創星先生のご指導のもとiDeCoに挑戦してみたいと思いご相談させていただきました。

ご相談内容

銀行の窓口で勧められた複数の投資信託は少額ずつながら何本も保有。すべてが毎月分配型の投資信託で、その毎月の分配金は使わずにMRFに貯まってきていましたが、最近その分配金も金額が減ってきています。

(1) 今持っている投資信託等をそのまま持っていてよいのでしょうか。

今持っている投資信託がよいものなのかどうかは何を見て判断したらよいのでしょうか。

(2)また、よいポートフォリオというのはどのようなものをいうのでしょうか。

よいのか悪いのかということを判断する指標のようなものはあるのでしょうか。

あるとすればその指標はどのように見るのでしょうか。

どのようにすればよいポートフォリオを作れるのでしょうか。

ご相談者様とは毎月定期的にお会いして順次ご相談を進めています。

現在(1)についてまで、ご相談が進みました。

今回はこれについてご紹介したいと思います。

ご相談でお話しした内容

<現在お持ちの投資信託の良し悪しの判断の方法>

ご相談者様は、インデックス型の投資信託とアクティブ型の投資信託の両方をお持ちでした。

それぞれに分けて、投資するに値する投資信託かどうかの評価判断の方法についてお伝えしました。

まず、インデックス型の投資信託です。

大きなポイントは4つあります。

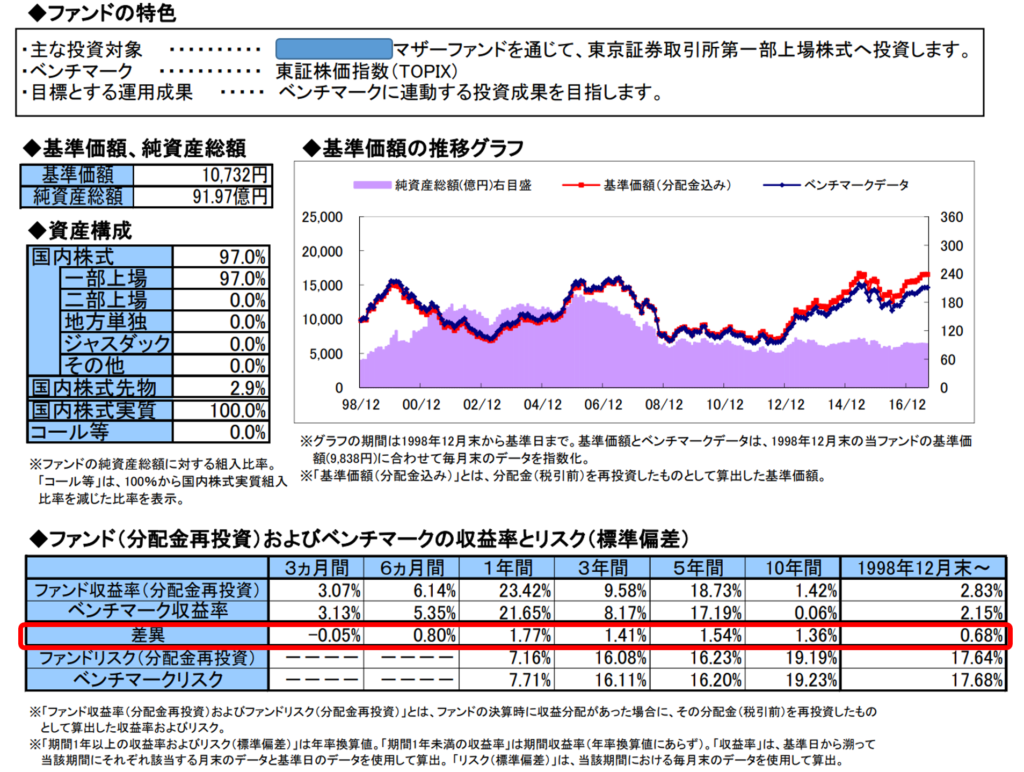

① トラッキングエラー

そのファンドが追随するインデックスのことをベンチマークと呼びます。ベンチマークに対していかに連動するかが重要と言われています。その指標となるのがトラッキングエラーです。

トラッキングエラーとは、ポートフォリオとベンチマークのリターンの乖離のことです。数値が大きいほど、パフォーマンスがベンチマークから乖離したことを示します。

標準的な目安となる数値はありませんが、他の類似のファンドと比較してトラッキングエラーが大きいか、期間によって数値のブレが大きいか、等によって判断します。②のファンドの規模が小さいとこの数値が大きくなる可能性が高まります。

ファンドの過去の運用成績がベンチマークをかなりの程度上回っていたとしても、ベンチマークからのかい離が大きい場合、(インデックス型の投資信託においては)そのファンドの評価は低いものとなります。将来にわたってそれが続くとは限らないからです。また、ポートフォリオを組む場合、ベンチマークに沿った値動きをすることを前提としてリスクやリターンの最適化を図るので、パフォーマンスがベンチマークからずれるとポートフォリオが思わぬリスクを抱えてしまうことになります。

② ファンドの規模

ファンドの規模が小さいとインデックスに追随する運用がしにくくなります。大口の解約などがあった場合にも対応が難しくなります。純資産額が30億円を割ると繰上償還となるファンドもあります。当該ファンドまたはマザーファンドの純資産額が100億円を割るような投資信託は避けたほうが無難と考えます。

※マザーファンドとは、たくさんの子ファンドを一括して運用するファンド。このようなファンドをファミリーファンドと呼びます。子ファンドの規模ではなく、それを包括しているマザーファンドの規模で考えます。

③ 信託報酬

手数料は非常に重要です。何種類かの手数料がありますが、その中でも投資期間中取られ続ける信託報酬が特に重要です。上記①,②を満たした他の類似のファンドと比較して信託報酬の極力安いものを選びます。

ご相談者様は、国内株式、外国株式、外国債券、外国REITのインデックス型投資信託を複数種類お持ちでした。

しかも、信託報酬が年率0.5%を上回るものばかり。同種の他社のファンドでは、0.1%台から0.3%台のものがたくさんあることから入れ替えまたは売却の対象としました。

売却の際は信託財産留保額という手数料の設定のあるものについては、その手数料を取られますが、まだ10年以上の長期の投資期間が想定されることからこの手数料の影響は大きくないと考えます。

次に、アクティブ型の投資信託の評価についてです。

大きなポイントは3つあります。

① ファンドの保有期間の評価損益

今ファンドを売却した場合、利益または損失がどのくらいになるのでしょうか。

② ファンド組成以来のベンチマークとのパフォーマンスの比較

ファンドの運用方針と実際の運用とが整合しているか、そしてその方針に沿った運用成績が確保されているか。

③ 特に毎月分配型のファンドの場合、分配金は利益から分配されているか、分配余力はあるか。

特に毎月分配型のファンドの場合、生み出された利益からではなく元本の払い戻しにより分配金を賄っている場合があります。

元本の払い戻しにより分配金を払うと、ファンドの資産規模が小さくなってゆき運用が難しくなります。また、複利的な効果も得られなくなります。

ご相談者様には、目論見書、運用報告書などを使って各ファンドごとに利益からの分配となっているか、分配余力はどの程度あるかについてご説明させていただきました。お持ちの9本のアクティブ投信の内、利益から順調に配当しているのは2本のみでした。残りの7本は大半が元本の取り崩しにより配当していました。ファンドの流出額が流入額を上回っており、今後の運用にも支障をきたしそうなものも見られました。

④ 信託報酬

一般にアクティブ型投資信託はインデックス型投資信託に比べて信託報酬は高く、年率1.5%を上回るものも多くみられます。

それに見合った運用成績であれば問題ありません。しかし、ご相談者様のお持ちのものは評価損益がマイナスまたはトントンのものがほとんどでした。

ファンドオブファンズといわれる投資の対象が別の投資信託というものも含まれており、信託報酬が3%を超えるものもありました。

この投資信託はカバードコールというオプション取引を使った少し難しい運用手法を使っていました。私は銀行でカバードコール取引もやったことがあり、仕組みはよく理解しています。オプション取引(例えば、株を売ったり買ったりする権利を売ったり買ったりする取引)を資産運用に使い、利益の上乗せを図るものです。しかし、目論見書等を見ても取引の内容が判然とせず、特に素人には全くその内容が理解できないものとなっていました。このようなファンドには手を出さないことが賢明だと考えます。

以上、「(1)今持っている投資信託等をそのまま持っていてよいのか。今持っている投資信託がよいものなのかどうかは何を見て判断したらよいのか。」についてのご相談内容についてご紹介させていただきました。

(2)の相談に進んだ段階で、その内容についてもご紹介したいと思っています。

また、毎月分配型の投資信託の分配金が利益から出ているのかや、分配余力があるのかといった点についての分析手法についてもご紹介したいと思っています。

ここまでのお話をさせていただいたところ、商品を勧められた時は一切こんな話を聞かせてもらえなかったとおっしゃってとても憤慨されていました。確かに難しい話かもしれませんが、幸いなことに私の説明は非常に分かりやすかったとご満足いただけました。これからはしっかりと老後資金について考えていきたいので、適時相談させてほしいとのご依頼もいただきました。元銀行員として、ファイナンシャルプランナーとしてお客様サポートをしていきます。