相談者DATA

【年齢】 45歳

【職業】 会社員

【性別】 男性

【家族構成】 配偶者(会社員)、子供1名

相談しようと思ったきっかけ(アンケート抜粋)

数年前よりiDeCoをやっているが、加入者サイトは今までほとんど見ておらずほぼ放置状態。修正が必要あればいろいろ変更したいと思うが、自分で正しくできる自信もないしやり方もよくわからない。2か月ほど前にFPの田中さんが講師をされた資産形成セミナーを受講した中でiDeCoのお話も詳しく説明されていて分かりやすかったので今回アドバイスを頂こうと思いサポートをお願いした。

相談内容

最近iDeCoの話を聞くことが多くご自分の状況も気にされての相談でした。ご自分の加入者サイトに入って資産状況の確認をしてもらいました。資産配分は最初に決めたまま変更はされておらず、これからの投資目標や現在の資産配分割合も細かくチェックしました。そのうえでリバランス、配分変更の考え方や手順をご説明しました。

FPにお金の相談してみませんか?

ご相談でお話した内容

リバランス

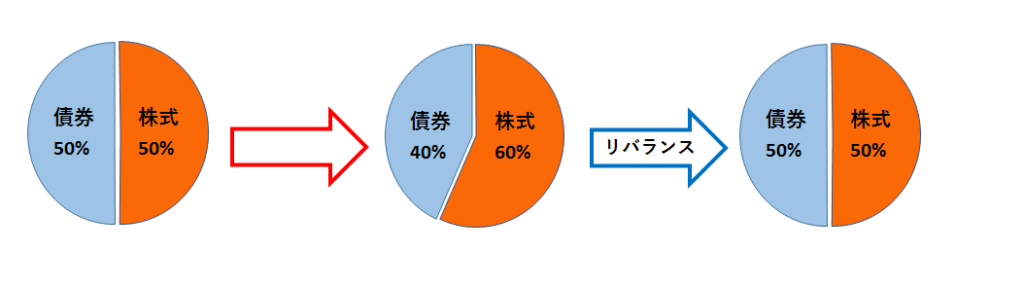

リバランスとは

例えば、債券50%・株式50%で設定したものが、株式は値上がりして資産が増え、債券は値下がりして資産が減り、割合が債券40%・株式60%になったとします。株式が増えた10%を売却し、その資金で債券の資産が減った分を10%買い足し当初の資産配分の割合債券50%・株式50%に戻すことをリバランスといいます。

リバランスの目的

分散割合を戻すことでリスク(値動きのブレ)を当初想定した水準に戻すこと、当初決めた分散効果を得られるようにすることが考えられます。なぜなら図のように株式と債券50%ずつ分散した配分だったものが、株式が60%に増えると株式の値動きが全体に与える影響が大きくなってしまいます。もし株式が大きく値下がりすると当初の想定より大きく値下がりしてしまうことになってしまうからです。

リバランスの効果

値上がりした割高な株式を売却し、値下がりした債券を割安で買うことができます。

iDeCoでリバランスをやりやすい理由

通常、証券会社などの口座で保有している投資信託でリバランスを行うと2つの問題が発生します。

●利益に対して20%の税金がかかる(実際は所得税15%に復興特別所得税2.1%がかかり、さらに住民税が5%なので、20.315%が差し引かれる)

●買う時に買付手数料がかかるものがある

この点はiDeCoには優遇があり、利益が出ても非課税で買付手数料は全くかかりません。

ただ信託財産留保額という費用が発生する場合もあります。信託財産留保額とは、投資信託を解約する場合に差し引かれる費用になります。通常は売却した時における基準価額(売却価額)に対して約0.1~0.5%が差し引かれることとなります。

リバランスの方法

私はSBI証券でiDeCoをやっているので、その加入者サイトを参考にしてリバランスの方法についてみてみましょう。

まず現在保有している商品を売って、新しく商品を買うことになります。それをスイッチングといいます。

「スイッチングをする」から次画面へ進みます

売却する商品を選び「売却」ボタンをクリックします。

売却の数量を一部か全部かを選択します。一部の場合は数量(口数)を入力します。

一部売却したい場合の口数の計算式はこうです

売却金額 ÷ 基準価格 × 1万口

売却したい金額が60万円で基準価格12,000円であれば、60万円÷12,000円×1万=500,000口です

ちなみに投資信託の基準価格は1万口あたりで表示されます。現在の価値を計算するには

1,000,000口保有、基準価額が15,000円の場合であれば

投資信託の現在価値 = 直近の基準価額 ÷ 10000 × 保有口数

=15,000円÷10,000×100,000口

=150万円

となります

画面上は資産残高に現在価値が記載されています。

新たに購入する商品を選びます。

リバランスの注意点

●売却して購入が完了するまで時間がかかります。

売却の指図をしてから現金化できるまで約3日~5日程度かかります。また購入して投資信託を受け渡すにも同程度の日数がかかるため、すべての取引が完了するまでは商品によっては10日以上かかることもあります。その間に市場が大きく動くリスクもあります。ただそれは投資信託の仕組みであり、売ってすぐ現金化できないしすぐ買うこともできません。なのでリバランスの際はあまり日々の価格変動にとらわれず心に余裕をもって手続きしましょう。

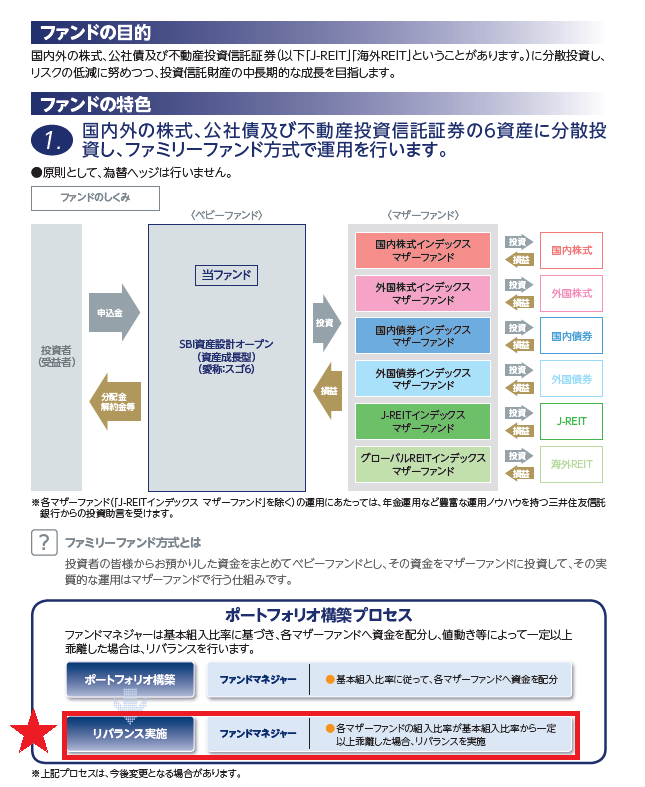

●バランスファンドはリバランスしてくれるので自分でしなくてもいい

バランスファンドの例として、SBI証券のiDeCoの商品の中の「SBI資産設計オープン資産成長型」の目論見書の抜粋です。6資産に分散投資をするバランスファンドですが「基本組入比率から一定以上乖離した場合はリバランスを実施」と記載があります。もともとバランスファンドは組入割合もリバランスもすべてお任せしますというファンドなんですね。

FPにお金の相談してみませんか?

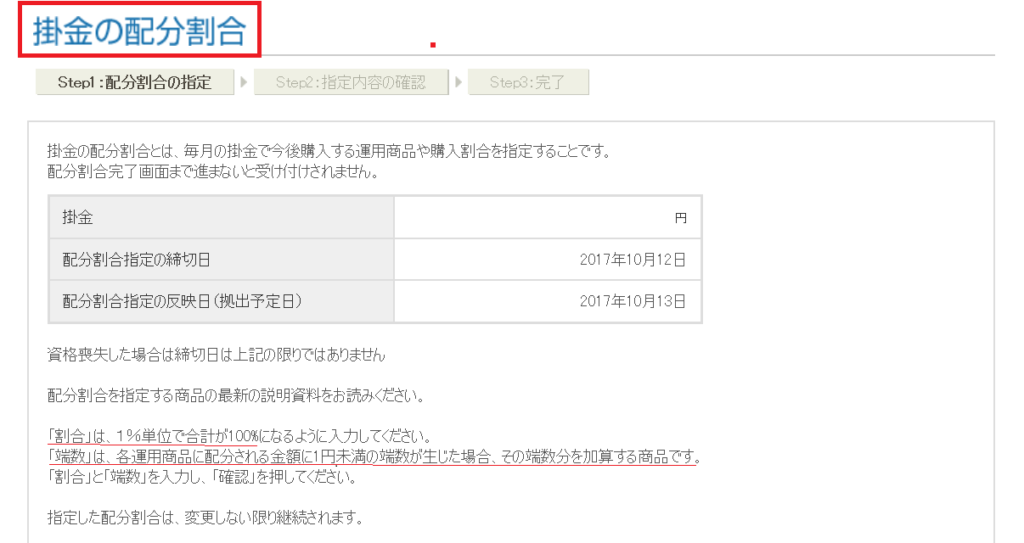

配分割合の変更

毎月の掛金でどの商品を購入するかの割合を変更することです。

配分割合指定の締切日が記載してありますが、この締切日の配分が翌日に反映されますのでそれまで一旦決定した配分も締切日まで変更できます。

配分割合を1%単位で合計100%になるように入力をします。(例)⑤30%⑥30%⑦40%=100% 基本的に変更しない限りその割合で継続されます。

資産配分を見直してみる

リバランスは変動してずれたものを当初決めた資産配分に戻すわけですが、そもそも当初の資産配分を見直す必要はありませんか?

例えば

- より積極的(安定的)な運用にしたい

- 受取年齢までの投資期間が短くなったので

このように投資目標やとれるリスクが変わったときに、資産配分そのものを変更することを

リアロケーションといいます。

iDeCoで老後資金をいくらつくりたいかを考えてみると、配分は今のままで良いか?修正が必要か?は判断できると思います。

まとめ

リバランス(スイッチング)も配分割合の変更も、やり方は慣れれば簡単です。まずはご自分のiDeCo加入者サイトで半年に1回は自分の資産状況を確認してみましょう。ご自分の資産はどんな状況になっているでしょうか?

当初の資産配分から大きくずれたらリバランスを実施してみてはいかがでしょうか?

毎年1回リバランスするという方もいます。自分でルールを決めてやるという方法もいいですね。

またリバランスも含めて分散を任せたいという方はバランスファンドが適していますのでスイッチングでバランスファンドを購入するのもありです。ただバランスファンドの中にも複数あってそれぞれ特徴がありますので費用や分散対象などを目論見書や月次レポートを参考にして決めてくださいね。

掛金の配分変更はいつでもできます。同じ商品タイプで費用が安いものがあったら変更したり、新しい商品が追加されたら少し配分に加えたりすることもできますよ。

監修:FP相談ねっと代表山中伸枝 2021/3/1追記

確定拠出年金(企業型、iDeCoともに)は、しっかりとメンテナンスすることも大切です。まずは最初の商品選びは、長期投資の知識を学んだうえで行いたいものです。もし運用商品選びよりも節税目的であったり、企業型からの移換であまり考えずにiDeCoに資産を移したという方であれば、なおさら商品はちゃんと選びましょう。今からでも遅くはないので、ご自身の希望にそった運用商品を探しましょう。

そのうえで、リバランスが必要なこともあります。さらに言うと、資産運用はなにもiDeCoのみでされているわけでもないでしょう。資金用途によっては、定期預金や債券といったものも使い分けながら資産作りをする必要があります。またiDeCoの他にもNISAといった税制優遇を受けながら長期投資ができる仕組みもあるので、併せて使いましょう。

すると、商品選びももう少し複雑になってきます。iDeCoではAポートフォリオ、NISAではBポートフォリオと多角的に考える必要もあります。ぜひファイナンシャルプランナーを味方にして、ご自身の資産作りを上手に行っていただきたいものです。

FPにお金の相談してみませんか?