ご相談者データ

内藤由紀子さん(仮名)

【年齢】32歳

【職業】公務員

【家族構成】夫 36歳(会社員)子ども 2歳

今後 第二子の出産を希望

相談しようと思ったきっかけ

出産後育児休業を経て職場に復帰し、2歳になったタイミングで時短勤務を解除しました。

朝夕は忙しいものの、残業がない部署で子どもの体調不良などにも理解があり、夫と協力しながらフルタイムに戻して働いています。時短勤務だったときも貯金はできていたので、フルタイムに戻って増えたお金を教育費として貯めていきたいと思っています。

そんな時、職場に来ていた保険代理店の方に保険を勧められました。

子どもが産まれてすぐに夫名義で学資保険に入っていましたが、提案されたものはその時加入した保険よりも増え率も悪いので、これ以上保険に入ることもためらっています。

悩んで調べていたら、教育費を投資で増やすというやり方を見つけ興味を持ちました。独身時代から財形貯蓄しかしたことが無く、投資の経験はありません。保険で増えないのだったら運用したほうがいいのかな?でも元本割れするのは怖いし・・・・と踏み切れずにいます。

地方に住んでいて子どもも小さく、家で勉強できる方法がないか調べていたら、オンラインで相談できるFPの塚越さんを見つけて相談しようと思いました。

ご相談内容

- 教育費としてあといくらぐらい貯めたらいいか

- どんな方法で教育費を貯めていけばいいか

- 教育費を運用するのはどうか

ご相談でお話しした内容

もともと先取り貯金の習慣があり時短勤務の時も変わらず貯金ができていたとのこと、とても素晴らしいですね。

フルタイムで給与が増えた分も、生活サイズを大きくせず将来のために貯金をしようという計画、ぜひ進めていただきたいと思います。

ご自身のお子さんが小さいうちは将来どれくらいの教育費がかかるのかイメージしにくいものです。

いま実際に教育費を支払っている人のデータをもとに、目標をいくらにするか確認していきましょう。

いつまでにいくら貯める?

短い期間で大きくお金がかかり、貯めておかないと対応しにくいのは主に大学費用です。

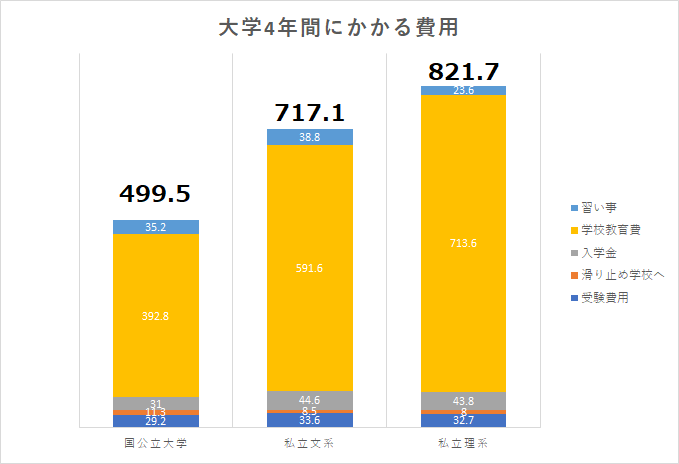

日本政策金融公庫が発表している「教育費負担の実態調査結果」(2020年03月11日発表)を見てみると、大学教育にかかる費用はこのようになっています。

(日本政策金融公庫「教育費負担の実態調査結果」をもとに筆者作成)

どの進路を選択するかによってかかる費用は大きく変わってきますが、大学受験~卒業までの4年間にかかる費用は国公立大学 約499万円

私立文系 約717万円

私立理系 約821万円

となっています。

この数字を見ていかがでしょうか?

自分が大学に入学するときは余り意識していなかったかもしれませんが、いざ子ども1人にかかっている大学費用を見てみると、それなりにまとまった額だと感じることが多いと思います。

とはいえ、お子様がまだ2歳と小さく、実際にお金が必要になるまでは15~16年あります。計画的に準備していくことで対応できる部分も多いでしょう。

教育費を貯めるための方法4つ

では、教育を準備するための4つの方法を見ていきましょう。

学資保険

教育費を貯める方法としては長らくスタンダードな地位にいたのが「学資保険」です。子供の教育費というと学資保険を真っ先に思い浮かべることが多いのではないでしょうか。

学資保険の大きなメリットは「強制力」が高いところです。一度契約すると毎月や毎年強制的に引き落とされて、名前も「学資」となっているだけあって、手を付けにくい効果はピカイチです。

以前は「増やす」という意味で有利な面もありましたが、利率の引き下げなどで今は生まれてから18年程度の期間ではそれほど掛金以上に増えることはありません。

保険だけあって、契約者に万が一のことがあっても満期金を受け取ることができる「保障」などを重要視したい場合は検討の余地があるかもしれません。

近年では、学資保険という教育用の保険ではなく「終身保険」で学資を貯めるというやり方も多く利用されています。終身保険は基本的には「死亡保険」ですが、保険料が高いぶん保険の中にお金が積み立てられていくので、学資が必要になったときに解約(あるいは一部解約)をして、戻ってくるお金(解約返戻金)を学資に当てるというものです。

終身保険は「保険金額(死亡したときに下りる金額)」と「解約返戻金」は同じ金額ではありません。保険金額300万円の終身保険の18年後の解約返戻金は300万円ではなく、あくまで保険の中に積み立てられている金額ということです。こちらはよく勘違いしている人が多いので注意したいところですね。

また、終身保険を円建てではなく「外貨建て」で契約する方法を提案されることもあります。理由は日本円で掛けるより利率がいいというのが一般的な考え方ですが、昨今ではドル建てや豪ドル建てでも利率が下がっています。外貨建ての場合は「為替」の影響を受けるものですので、損得やリスクを十分理解できる場合のみ検討しましょう。

自動積立

こちらは教育費に限らずですが、貯金をする場合の王道「自動積立」です。

毎月定額で、かつ自動で別口座に積み立てていく方法です。金融機関との契約の仕方が色々ありますが、給与口座から指定した日に自動で積み立てていくので、自然と貯めやすいというメリットがあります。

増えることはほとんど見込めませんが、通常は預金保護の対象となり元本を割ることなく確実に教育費を準備できるという意味では優れた手法です。

ただ、注意したいのは「取り崩しもしやすい」ということです。一定金額が貯まると定期に振り替えるなど手を付けにくくする工夫はありますが、保険と比べると積み立てを止めたり引き出すことのハードルが低くなっています。

大学費用を貯めるために始めたのに、高校の入学費用、夏期講習などで手を付けてしまったり、親の生活費が足りない時に「拝借」する癖をつけてしまうと、後で返すのはかなり困難です。自動積立で貯めると決めたのなら「貯める専門口座」とし、引き出しすることのないように計画していきましょう。

財形貯蓄

財形貯蓄は会社が提携している金融機関に給料天引きでお金を預けるシステムです。会社にその制度がある会社員が使えるものですが、制度として採用している会社は多くあります。

財形貯蓄は大きく分けて3つ「一般財形・住宅財形・年金財形」の種類があります。

【一般財形】

一般財形は貯金の目的は問われず、自由に貯めて使うことができます。給料天引きであることや、多くの場合会社を通じて引き出しの手続きをしなければならないため「安易に止めない・取り崩さない」という意味で、強制力が高く、貯金習慣をつけるのには優れた制度です。ただし、利率は一般の普通預金や定期預金程度のため「増える」ことはほぼ無いと考えて良いでしょう。

【年金財形】

年金財形は老後資金ようにお金を積み立てる場合に有利に使える制度です。60歳以降に5年以上の期間に分割で受け取るのがルールです。そのルールに沿ってお金を貯めていくときは元利合計550万円まで利子等が非課税になります。

そもそも利子が付くと税金が取られるものですが、それが免除されるということですね。

【住宅財形】

住宅財形はマイホームの購入やリフォームのためにお金を貯めるときに有利に使える制度です。その目的のために使う場合に限って元利合計550万円まで利子に税金がかからず受け取ることができます。

それ以外の目的で払い出す場合はペナルティが課され、「5年さかのぼって非課税はなかったことにする」という決まりです。ですが、遡られるのは5年のみ。5年より長く積み立てている場合は、それより前の部分の利子は非課税のままです。これを逆手にとって「住宅財形を教育費に当てる」というやり方もありますね。

年金財形・住宅財形いずれにしても、そもそも利率自体がかなり低い昨今ですから、その少ない利子にかかる税金がある・ないにしてもそれほど大きな違いにはなりません。

「増やす」ことを目的とするよりも「給与天引きで貯める」という点においてメリットがあるのが財形貯蓄と言えるでしょう。

投資信託などの運用

大学費用としてまとまった金額が必要で、預貯金や保険ではほぼ増えない。生まれてすぐに準備を始めれば18年というそれなりに長い期間がある。そう考えると「運用するのはどうだろうか」と思うのも無理はありません。

一般NISA・つみたてNISAなど「もうけ」に対して非課税で運用することができる制度も増えてきています。投資手法は色々とありますが、投資信託などを使って「長期・積立・分散」を軸に積み立てながら運用していこうと考えると、18年あれば預貯金に比べて増やせる可能性は十分にあります。

ただし、教育費を運用する場合に気を付けていただきたいのは「元本保証はない」ということです。運用は自己責任で行うものであり、市場がどう動くかをコントロールすることはできません。明日がどうなるかは運用のプロであったとしても予測することはできない、ということをしっかりと確認しましょう。

教育費は必要になる時期が決まっています。

浪人などがあったとしてもズレるのはせいぜい1・2年。そのタイミングで市場に大きな波乱があった場合、積み立てた金額を下回ることが無いとは言いきれません。長期・積立・分散のセオリーを守っていれば、ずっと元本が割れたまま、ということは起こりにくいですが、「運用成績が悪いから大学進学を遅らせる」ということができない以上、必要な教育費をすべて運用しながら準備するのには十分注意が必要だと言えるでしょう。

保険や自動積立と並行していくなど、「貯める場所」を分散し、運用の成績が悪い場合はほかのところから用立てることができるように計画しておくなら、準備方法の一つとして候補に挙がります。

運用は老後資金から始めてみる

内藤さんはこれまで、運用の経験は一切ありません。ただ、独身時代を含めてご夫婦ともに財形貯蓄を利用し「先取りでお金を貯める」という素晴らしい習慣をお持ちです。

それくらいあたりまえでしょ?と思うかもしれませんが、日々家計の相談を聞いていると「先取りする」「貯めると決めたお金に手を付けない」というのは誰もができる当たり前のことではないと実感しています。

その素晴らしい習慣ができている内藤さんには、そのお金の置き場の「一部」をまず運用することを体験していただきたいと思います。

教育費という比較的「近く・時期が決まった」ものではなく、長い期間をかけて貯めて、様子を見ながら取り崩していくことのできる老後資金から運用を始めることが最も安心して始められる方法です。

運用を仕事にする必要もありませんし、幼い子を育て会社で働く内藤さんが運用のためにたくさんの時間割く必要は全くありません。「長期・積立・分散」のルールを学び、今まで通りの積み立てをしながら、30年以上ある老後までの期間で「お金が増える」ということを実感していただけるといいと思います。

今は未知の世界である運用も、少しだけ勉強し、続けていくことで、自信がついてきます。

第二子も考えているとのことですから、「運用しながら貯める」というイメージが持てたら、お二人目は「貯金と運用」のバランスを考えて、教育費を運用することを視野に入れてもいいかもしれませんね。

相談を終えて

実際にかかっている教育費のデータを見て驚いていた内藤さんですが、お子さんが小さく、すでに加入している学資保険と児童手当を全額よけていることで、国公立の大学費用はこのまま用意できそうだとわかりました。

もう少し予算をあげて準備してあげたいとのことでしたので、今なんとなく貯めている金額の一部を教育費用として考えることにしました。

老後費用についても、フルタイムに戻して給与が増えた分を使いiDeCoを利用して運用を始めてみたいとのことです。次回はiDeCoのセミナーにご参加いただくことになっています。