ご相談者様データ

(年齢)38歳 山根涼花様(仮名) 都内在住

(職業)パート(扶養内だったが、適用拡大で厚生年金加入に)

(家族構成)夫 40歳 会社員

長女 8歳 小学生

相談しようと思ったきっかけ

パートで働いていた勤め先に言われて、昨年から会社の社会保険に加入しました。それまでは、夫の扶養に入れるように時間を調整して働いていたのですが、なんでも国のルールが変ったそうで、パート勤めの人も会社員の健康保険、厚生年金に入らないといけないそうです。これまでも雇用保険の保険料は払っていましたが、ずいぶんと手取りが減ってしまってどうしようかと悩んでいます。

私自身は、こどもも小学生になりこれから教育費もかかることから、働きたい気持ちではいます。今の職場では、来年1月からもう少し給料があがる職種につける話もあり、頑張るなら今かなとも思います。夫は、2人で働いた方が家計的にも良いと言って、働くことを応援してくれていますが、実際に通帳に振り込まれた金額を見ると、今までより金額が少ない気がして、本当に厚生年金に入って働くメリットがあったのだろうかと心配になります。

ご相談の内容

山根様、この度はFP相談にお申し込みいただきましてありがとうございました。

これまでの状況を整理すると、会社が扶養内パートだった山根様に厚生年金加入を勧めたのは国が促進する「適用拡大」によるものです。これは、一定の条件以上働いている時短勤務の方により手厚い保障に加入していただくことを目的として進められてます。

適用拡大により、社会保険加入の条件が変った

この適用拡大は、事業規模により段階的に進んでおり、山根さんが厚生年金に加入した2024年10月はお勤めの方が51人以上の事業所を対象としたものでした。またこの仕組みは今後より小規模の事業所にも段階的に進んでいきます。

適用拡大により、厚生年金に加入できる人の条件は以下の条件を全て満たす方です。

① 週の所定労働時間が20時間以上

② 所定内賃金(基本給と手当の合計額。残業代や通勤手当などは含まない)が月額8.8万円

③ 2ヶ月を超える雇用の見込みがある

④ 学生ではない

上記のうち②については、近年最低賃金が上がってきて短い時間数でも月8.8万円を超えてしまうことを受け、条件としては実質廃止の方向です。つまり継続的に週20時間以上働く学生ではないパート・アルバイトの方は、厚生年金加入の条件を満たすということです。

これまでは、扶養内で働ける要件としては年収「130万円」とされていましたが、この適用拡大によって扶養内でいられる年収上限は「106万円」となり、さらに「週20時間以上」と変化しているのです。

扶養内パートだった方は、社会保険加入で手取りが確実に減る

適用拡大を推進する厚生労働省は、以下のような情報を発表しています。

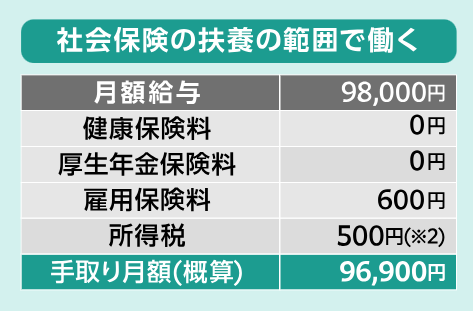

扶養内で働いていた人の手取り収入例

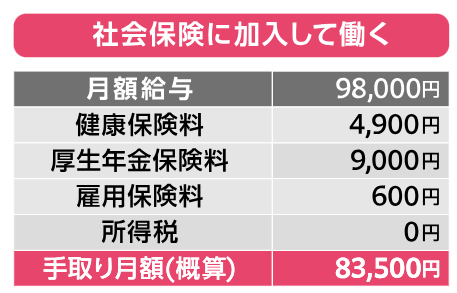

同じ方が、社会保険に加入した場合の手取り収入例

ご覧のように、月額給与が98,000円で同じであっても、社会保険に加入することによって手取りが13,400円も減額してしまいます。年間にすると160,800円減と見過ごせない金額です。

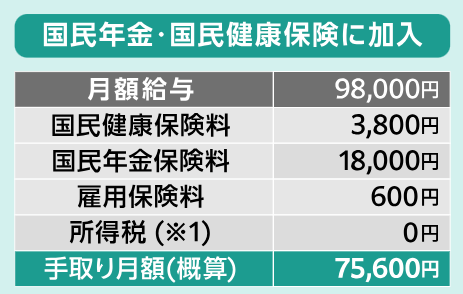

他方、厚生年金に加入することで、手取りが増える方もいます。以下は、厚生年金加入前の手取りです。これが、厚生年金に加入することで、上記でお示しした手取り83,500円に増額します。

これは、これまでもご自身で国民健康保険料、国民年金保険料を負担していた方たちです。会社の社会保険に加入すると、その保険料の半分は会社が負担してくれる「労使折半」なので、特に収入がそれほど高くないパートやアルバイトの方にとって、国民健康保険・国民年金に自らが加入するより、会社の社会保険に加入した方が、負担する保険料が安くなり結果手取りが増えるのです。このケースでは、月の手取りが7,900円増加、年間で94,800円も増えます。

手取りが増える人と手取りが減る人の違い

今まで同じようにパートで働いていた人が、厚生年金に加入した際に、手取りが増える人と手取りが得る人が存在します。

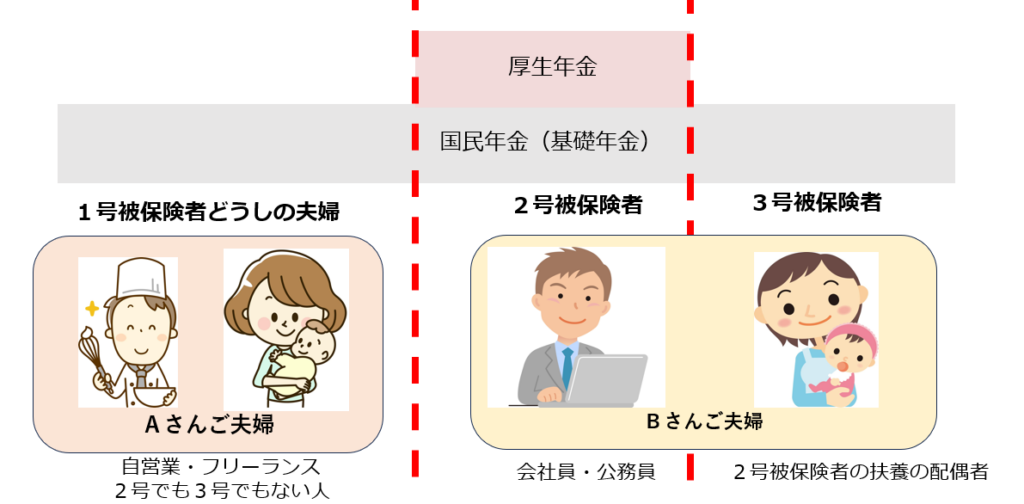

その理由は、年金制度における被保険者区分の違いと、それぞれの保険料の負担方法の違いにあります。

Aさんご夫婦は、ご主人が自営業で奥さんはパートで働く主婦です。年金の被保険者区分は、お二人とも「1号」となります。「1号」には扶養という概念がないため、ご主人も奥さんもそれぞれ国民健康保険、国民年金保険の保険料を負担します。このうち国民年金保険料は、収入にかかわらず定額です。ここでは、厚生労働省の資料(上図)にあるように月18,000円として進めます。(令和7年度の国民年金保険料は17,510円です)

一方Bさんご夫婦は、ご主人が会社員で奥さんはパートの主婦です。ちょうど山根さんと同じ環境です。被保険者区分「2号」のご主人は、お給料の金額に応じた保険料を負担します。一方扶養の奥さんは、「3号」で健康保険も国民年金も保険料を負担がいらない免除となります。

ちなみに「3号」の保険料は、ご主人が負担していると誤解されている方もいますが、会社員が負担する保険料は、扶養の有無によって変ることはありません。従って、2号被保険者全体で3号被保険者分の保険料を負担していることになります。

適用拡大により会社の社会保険に加入することになると、Aさんの奥さんもBさんの奥さんも「2号」被保険者となります。つまり、これまで自分で保険料を負担していたAさんの奥さんは、会社が保険料を半分負担してくれることで自分が負担する保険料が減り手取りが増える、一方これまで自分で保険料を負担していなかったBさんの奥さんは、自分が負担する保険料が発生することで手取りが減るというわけです。

社会保険加入の条件となる年収が130万円から、事業所の規模にはよりますが、106万円に変更されたことを受け「年収の壁」の変更で「手取りが減って損をする」と言われることも少なくありませんが、少し視点を変えるとそれは正しい理解ではないことがお分かりいただけるかと思います。

同じパートの主婦でもご主人の働き方によって、片方は保険料を自らが負担し、片方は免除になることを「不公平」と言う方もいますが、時代の変化の中で社会を効率的に動かすための役割が変ってきたのだと思うと良いのではと考えます。

FPにお金の相談してみませんか?

社会保険加入は、メリットも大きい

社会保険は、保険料の負担が重いという印象が強いかも知れませんが、やはり理解すべきはその給付です。

例えば、会社員の健康保険には、病気やけがで働けなくなった際の「傷病手当金」の支給があります。これは、病欠で給与が支払われなくなった際の保障で給与の約3分の2に相当する金額が最長1年半まで受けられます。この傷病手当金は、国民健康保険にも扶養されている家族にもない給付です。

他にも出産手当金(産前産後の収入保障)や、育児休業給付、介護休業給付、失業時の基本手当なども、会社員の社会保険給付として特徴的な給付です。

また厚生年金に加入すると、将来老齢厚生年金が国民年金の上乗せで支給されます。国民年金は20歳から60歳までの40年間の加入で約80万円程度の給付額ですが、厚生年金は報酬に比例して年金額が増えます。

さらに年金は障害を負った時や亡くなった際の保険機能も備えているため、厚生年金に加入するとそれらの保障も手厚くなります。

給与が上がると、手取りはいくら増える?

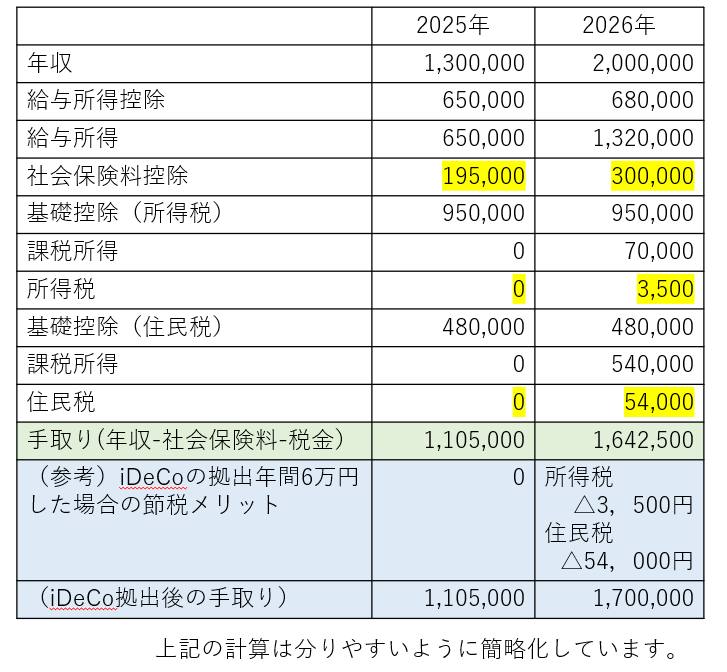

山根様は、1月からの異動で給与が上がる見込みです。異動先の部署は、テレワークも可能なので、家事や育児とのやりくりもむしろ今よりやりやすくなるかも知れないと期待が膨らんでいます。

では、手取りがどのくらい増えるのか試算してみましょう。

2025年は年収130万円、2026年は年収200万円とした比較表です。

確かに、社会保険料の負担や税金の負担があるため、年収が70万円増えても、手取りが70万円増える訳ではありません。しかし、前述の通り、社会保険料の負担に伴い社会保険給付も増えることは忘れてはいけません。

またiDeCoに加入することによって、掛金全額が控除となるため、年収200万円で負担する所得税、住民税ともに「0円」とすることが可能になります。最低掛金月5,000円で実現できる節税ですので、ぜひ検討してみてください。

月々5,000円でもこれから25年積立を継続し、仮に平均利回り4%で運用できれば、250万円の老後資金を創ることができます。

もちろん、これから年収があがり、掛金も増やしていけば、もっと大きな資産形成を実現することができます。

どうぞ、ご自身の能力を過小評価せずに、思う存分お仕事をして下さい。山根様の頑張りは、きっと経済的豊かさとして報われるでしょう。

ご相談を終えて

山根様談

社会保険加入にどのような意味があるのかも知らずに、ただただ保険料負担がイヤだと思っていました。確かに扶養内であれば、保険料を負担しなくて済むので、ラッキーですが、自分自身の保障や将来のことを考えると、社会保険に加入できて良かったのだと改めて思いました。

それに、自分で保険料を納めたり、税金を納めたりって、悪いことではないなと思えるようになりました。年金の仕組みもいろいろ教えていただいて、私も社会の担い手の一人だと、少し働くことに前向きになれたのかも知れません。

来年からは、もっと収入を増やせるように、会社内での異動も受けるつもりです。これから定年までしっかりと勤めて、250万円といわずに、1000万円くらいを目標に老後資金も貯めたいと、やる気も出てきました(笑)

FPにお金の相談してみませんか?