ご相談者様(りささん)データ

【年齢】43歳

【職業】看護師

【性別】女性

【ご家族状況】 夫(ひろゆきさん)40歳(会社員)、子3歳

相談しようと思ったきっかけ(アンケート抜粋)

仕事に邁進していたら、結婚が出産ぎりぎりのタイミングになってしまいました。それでも、結婚してすぐに妊娠がわかり、無事に出産。今は時短勤務を利用して夫と協力しながら育児と家事に忙しい毎日です。

今のうちに子どもの教育資金を準備しておきたいと思っていますが、何がいいのか正直わからなくて…

中林FPには、看護師向けのiDeCoセミナーで話を聞いて、個別相談してみようと思いました。元々看護師だし、私たちの気持ちを解ってくれそうな安心感がありました。

自分で調べようと思ったけれど、どこから調べてればいいかわからないし、あまりにも基本的なことだから、そんなことも知らないの?と笑われそうだし。

なんでも聞いてくださいって言われて、看護師の気持ちを理解してくれそうだからお願いすることにしました。

ご相談内容

子どもの教育資金として、子どもに特化したジュニア NISA というのがあると聞いたのですが、自分もできるのか、やった方がいいのかどうか聞きたいと思いました。

ご相談でお話しした内容

教育資金とライフプラン

お子さんが3歳になられたのですね。早めに教育資金について考えるというのはとてもいいことですね。

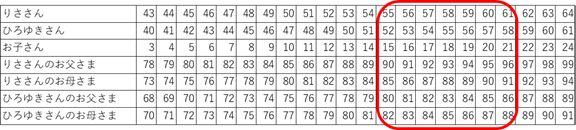

お子さんが18歳のときには、りささんは58歳、ひろゆきさんは55歳です。

ご家族の年齢を表にしてみましょう。

現在のりささんの職場の定年は60歳ですが、今後延長される可能性もあります。

りささんはそんな先の話は考えたことがないとおっしゃっていましたが、40代で出産した方の場合、子どもに一番お金がかかるときに、ご自身の老後資金の問題も抱えることになり、早めの対策が必要になってきます。

加えて、お二人のご両親も高齢ということもあり、今後介護問題も直面してくることが考えられます。そのような状況であるということを一度確認し、全体像を俯瞰しておくと、急な事態が起こっても焦らずに済むと思います。

保険などで万が一の状況に備えることももちろん必要ですが、教育費だけでなく、介護問題や老後など確実にやってくる未来についてあらかじめ考えておくというのはとても大切なことです。

三大資金と教育資金

人生における三大資金は、「教育資金」「住宅資金」「老後資金」と言われています。

そのひとつである、教育資金も大変大きな支出であると認識する必要があります。

りささんご夫妻は中学までは地元の公立学校、高校からは本人の希望で公立でも私立でも選べるようにしてあげたいとのお考えでした。

お子さんの進路でかかるお金について考えていきましょう。

高校入学から大学卒業までにこども一人あたりにかける教育費用は、939万円という調査結果があります(日本政策金融公庫「教育費負担の実態調査結果」より)。

これら教育費は一度に準備しなければならないものではありませんが、ある程度のまとまった資金が準備してあると安心感が違います。

教育資金を準備する方法

りささんとひろゆきさんのご夫婦は いわゆる晩婚晩産カップルです。今まで二人ともしっかりと働いてきているので貯蓄が多いことがわかりました。

- りささんの銀行預金

1年ごとに満期になる定期預金100万円が6本あり、計600万円

積立定期預金として月3万円拠出

- ひろゆきさんも別途貯蓄あるが詳細不明

- 結婚時にお二人の名義でマンションを購入。毎月約9万円でローン返済中

りささんの場合、生活資金の中から教育費を捻出するよりは、今まで貯蓄をしていたお金をお子さんの口座に振り分けることを提案しました。

お子さん名義の口座を作るのは、まずは銀行口座から始めましょう。

さらに、ジュニアNISAを始める場合、お子さんの名義でジュニアNISA専用口座を開設します。ジュニアNISAは同時に、非課税口座と課税口座が作られます。

ジュニアNISAの口座はお子さん名義ですが、口座の運用・管理は原則として親権者や祖父母(二親等以内の親族)が代理して行います。このような性質上、ジュニアNISAの口座は、その口座の運用・管理を行う親権者や祖父母の取引のある銀行や証券会社などに限られるため注意が必要です。

ジュニアNISAとは

ジュニア NISA は金融庁が 2016年度から始めた未成年者を対象とした少額投資非課税制度です。未成年者 (0~19歳)を対象に、年間80万円分の非課税投資枠が設定され、株式・投資信託等の配当・譲渡益等が非課税対象となります。非課税期間は最長5年間です。

もう少し分かりやすく説明すると、未成年者を対象にした特別な「お金を運用するため」の口座です。

通常、株式や投資信託で得られた利益の部分に対して2割の税金を払うところ、その分を非課税にし、利益も含めて全て受け取ることができます。

今回説明している金融庁管轄の NISA 制度、厚生労働省が主導しているiDeCoや企業型 DC という確定拠出年金の制度などは運用で得られた利益に対して税金がかからない特別な仕組みです。

これは、国の仕組みにのっとって資産運用をした場合、非課税になるという仕組みで国民の自助努力による資産形成を後押しする、そんな国からのメッセージであると言い換えることができます 。

このような仕組みは知らないと申し込むことはできませんし、気持ちの余裕がないとなかなか取り組めないというのが本音だと思います。

今は子育て真っ最中で、正直なところなかなか時間が取れないということもあるかもしれませんが、ぜひ時間を作って活用してほしい仕組みです。

ジュニアNISAは2023年で終了します

実は、2023年でジュニアNISAは終了してしまうことが決まっています。

今から始めても2年数か月となりますから、やらないというのも一つの選択肢です。しかし少しでもその恩恵を受けたいのであれば、今からでも始めてみるというのも悪くないと思います。

りささんひろゆきさんご夫婦のように共働きで収入もしっかりとあり、安定しているご夫婦の場合、色々な角度からお金を運用していくというのが良いのではないかと考えます。

その一つとしてジュニア NISA を活用してみるというのも良いアイデアだと思います。

ジュニアNISAの非課税枠は年間80万円まで

ジュニアNISAは1年につき投資額の80万円までが非課税の上限です。

では、80万円を1回払いで預ければいいと考える方もいらっしゃるかもしれませんが、それはお勧めできません。

投資信託などの商品は値段が上がったり下がったり、色々な状況で上下していきます。

一番最近で大きい値動きがあったのはコロナショックでしょう。コロナショックのように株価が急に下がるというようなことがあった場合、 私たちは怖くなってしまうのですが、一喜一憂するのではなく、ただ淡々と同じ金額を投資し続けるというのが非常に有効であるということが分かっています。

ですから投資と言うと一攫千金を狙うとか一発当てるというような、まるで競馬の馬券を買うようなイメージを持っている方もいらっしゃるのですが、決してギャンブルではありません。

毎月毎月着実に、一定額ずつを積み立てることが、長期的に見れば確実に資産が増えるということなのです。

りささんご夫婦のように資金に余裕がある場合、年間80万円を12で割った66,000円を毎月拠出するというのはいかがでしょうか。このジュニアNISAは2023年までですので、ジュニア NISAの非課税枠の恩恵を最大限に受けられるように計画するというのはいかがでしょうか。

りささんとのお話で、1年定期にしていた100万円が満期になるタイミングがあるので、それをジュニア NISA に振り分ける案をお話ししました。

近頃は、定期預金は元本保証されても、目に見える形で増えるというのは大変難しい状況です。

ですからお金が少しでも増えていくように、「お金に働いてもらえるような仕組み」の場所に置くことがとても大切になってきます。

子どもの名義で証券口座を開く意義

さらにお子さん名義の口座としてしっかり分けておくと、ご夫婦でお子さんのための資金を用意しているという自覚も芽生えますし、その利益が非課税であるというのはとても嬉しい仕組みです。

さらに、ジュニアNISAは子どもの投資教育にも活用することも想定されています。

りささんのお子さんの場合、小学校に入る前にジュニア NISA の制度自体は終わってしまいますが、銀行口座ではなく、証券口座に自分の口座が作られているというのは投資教育の第一歩です。その値動きがどうなっているのかなどに関心を持つきっかけになるでしょう。

2022年度から高校で金融教育が始まります。お子さんが小中学生になったときに、学校で金融教育がしっかり行われることになるかもしれません。ジュニアNISAは生きた教材で金融リテラシーを学ぶ機会として使えると思います。

さらに、以前はジュニア NISA は18歳になるまで払い出しができなかったのですが、2023年の制度終了後に引き出すことができるようになったため、使い勝手が良くなりました。

5年間終了後に非課税で持ち続けるには手続きが必要

2023年の制度終了後は新規の買い付けはできませんが、最長5年間は非課税で持ち続けることができます。その後、手続きをすればお子さんが20歳(2023年1月1日より18歳に変更)になるまで非課税のまま持ち続けることが可能です。その手続きとは、ちょっと難しい言葉ですが、「継続管理勘定」に移管(ロールオーバー)するということです。

りささんのお子さんの場合、2023年のジュニアNISA制度の終了時にはまだ6歳ですし、5年間の非課税期間終了後も本格的に教育資金が必要なタイミングではないと思います。ですから、ロールオーバーの手続きは必ず行いましょう。もし手続きが行われなかった場合、ジュニアNISAの課税口座に自動移管されます。非課税期間が終了する前に口座を開設している銀行や証券会社などから案内がくることになっていますので、必ず確認し、手続きを行ってください。

時間を味方につける

別の視点から考えてみましょう。お子さんが18歳になるまであと15年ありますね。

時間を味方につけるということはとても大事な視点になります。 特に毎月一定額を積み立てて長期的な視点で資金を準備する場合、まずは非課税枠のある国の制度を使うとよいでしょう。

以前にセミナーでお話ししたのですが、iDeCoや企業型DCなどの確定拠出年金も非課税枠があります。それらは老後資金の準備が目的ですので、引き出せる年齢が60歳以降になっています。

ジュニア NISA口座開設をお考えであれば、同時にりささんやひろゆきさんも金融庁の大人用のNISA制度の一つである、つみたてNISA を始めることをお勧めします。先ほども申し上げましたが、ジュニアNISA口座は、運用・管理する親権者の取引がある銀行や証券会社等で開設するからです。

つみたて NISA に関しては、20年間、年間40万円までが非課税投資枠となっています。引き出しの年齢制限はないので、お子さんの教育資金準備はもちろん、旅行など将来に向けての資金準備のために利用することができます。

ジュニアNISAやつみたてNISAで扱っている投資信託などは、金融庁が長期投資に向くと判断した商品がラインナップされており、金融庁のお墨付きの銘柄であるため、安心して始めることができます。ですが、その中で何を選ぶかというのはご自身の裁量に任されていますので、どのような商品が利益をあげているのか、過去の値動きも含めてしっかりと調べることはとても大切です。

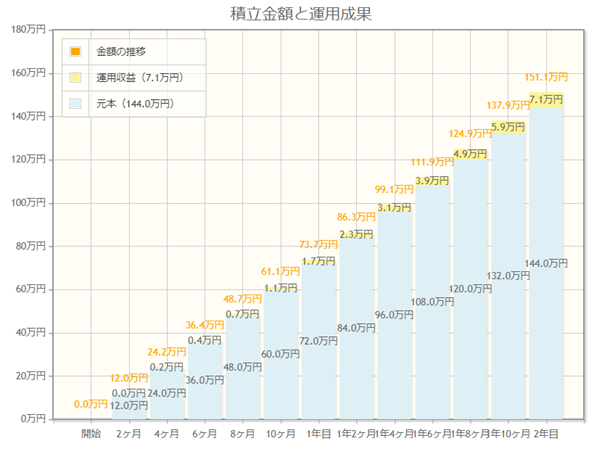

積立額6万円、2年間のシミュレーション

ジュニアNISAは毎年の非課税枠が80万円あり、毎月66,000円の拠出をした場合、1年間の拠出額は792,000円分となります。どのような投資商品を選ぶかによりますが、これは、金融庁のNISA特設ウェブサイトで、月6万円の積立で想定利回り5%で運用し、積立期間は2年のシミュレーション結果です。

出典:金融庁HP 資産運用シミュレーション 毎月の積立 6万円 想定利回り(年率5%) 積立期間 2年 での計算結果

積立金額は144万円ですが、2年の運用収益は71,000円あることがわかります。

実際には、リサさんの場合、毎月66,000円で投資商品を買い増ししていきますが、その時々で値段の上下があり、買える口数も変化します。価格が下がると不安になる方が多いのですが、購入する側からすると安い方がたくさん買えるので実はお得です。ジュニアNISA制度終了後には買い増しはできませんが、手続きをすれば非課税のまま持っておくことはできるので、教育資金が必要となったタイミングで一部もしくは全額売却することができます。

お子さんが20歳過ぎた後には、自動的にNISA口座が作られることになっていますが、りささんのお子さんが成長していく過程でさまざまな制度改正が行われる可能性が高いので、その都度情報を確認する必要があります。

今から始めて、ジュニアNISAが2023年に廃止されるまで、約200万円の拠出できますが、それだけでは教育資金としては足りないでしょう。前述のように、高校入学から大学卒業まで約930万円かかるといわれており、少しでも多く資金を用意しておいた方がよいでしょう。

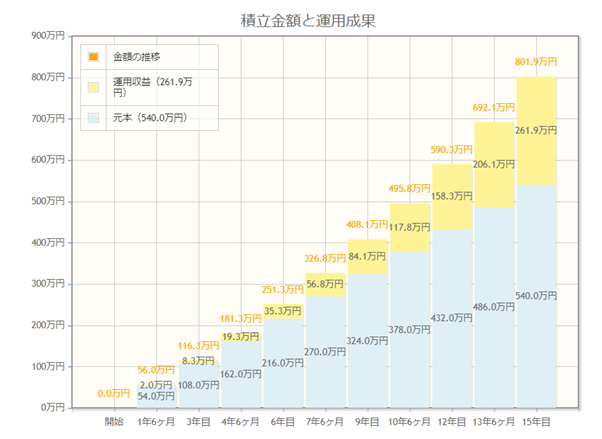

積立額3万円、15年間のシミュレーション

お子さんのジュニアNISAには、今までの定期預金を振り分けることを提案しましたが、そのほかに教育資金の準備の仕方として、りささんが毎月積立定期預金に回している3万円をご自身名義のつみたてNISAで運用するのはいかがでしょうか。

先ほども説明しましたが、年間40万円までが非課税投資枠になっていますので、毎月33,000円の拠出が可能です。

再度、金融庁のNISA特設ウェブサイトで、資産運用シミュレーションをしてみましょう。

出典:金融庁HP 資産運用シミュレーション 毎月の積立 3万円 想定利回り(年率5%) 積立期間 15年 での計算結果

先ほどの結果は月に6万円の積立でしたが、2年だったので運用収益が少なかったと気づかれたと思います。今回は15年という長期間の積み立てのため、資産の運用益が大きくなることがわかります。

りささんは毎月3万円の積立定期預金をしているので、その資金をつみたてNISAに振り分けられるのではないでしょうか。ひろゆきさんもご本人名義のつみたてNISA口座を開設し、同様に運用することを提案したいと思います。

今回のご提案は、定期預金600万円のうち、200万円をジュニアNISAに振り分けるお話しでした。りささんから、あとの400万円は何かあったときにすぐに現金化できるように、今まで通り1年満期の定期預金が安心できるとのご希望がありました。

つみたてNISA、ジュニアNISAは投資の第一歩を踏み出すのに最適

つみたて NISA やジュニア NISAは手続きが複雑である一方、国が推奨しているため安心して投資の一歩を踏み出せる仕組みになっています。しっかりと情報を収集した上で始めることが大切です。

今回は、主にお子さん用のジュニアNISA、そして大人用のつみたてNISAについてお話しました。聞きなれない言葉も多かったと思いますが、ご理解いただけましたか。

次のご相談をご希望でしたら、具体的な申し込み~商品選びまでサポートしていきたいと思います。ご夫婦お二人で話し合っていただき、次回はひろゆきさんもご一緒にお聞きいただけるように調整しましょう。

相談を終えて

子どものためにお金を用意するということにとても焦っていたと気づかされました。

そして私達のような晩婚カップルは、むしろお金に余裕があるし、気持ちの余裕があって子育てものびのびとできるのでは、という中林さんの言葉にハッとさせられました。保育園のママ達は私よりも、とっても若くて少し負い目を感じている部分もありましたが、高齢出産のカップルにもメリットはあるのだなということを気づかされました。そこがとてもありがたかったです。

私も看護師という仕事はとてもやりがいがあり大好きなので続けていきたいと思っています。

今はまだ子どもも小さいので子育てに追われる毎日ですが、 自分たちのことを少し考えるいい機会になりました。今後どんな風に過ごしていきたいのかどういう人生を送りたいのかということを考えた上でもっと真剣に考えていかなければと思いました。今度は夫も同席してお話したいと思います。

次回のご相談

次回までに、子どもの教育資金をどのように準備するかについて、ご夫婦でよく話し合ってみてください。ひろゆきさんのご意見をメールで教えていただき、方向性を決めていければと思います。今後ともよろしくお願いいたします。