相談者DATA

青葉 みどりさん(仮名)

年齢:35歳

職業:美容室経営

独身

相談しようと思ったキッカケ

個人事業は保障が少ないということは理解しているので、保険屋さんや銀行で、老後のことや先行きの不安定なことの相談になると、言われるままに保険に入っていました。そんなとき、大北さんの『ありがとう通信』が目にとまり、公的保険のことが分かりやすく書かれていたので、自分の年金や保障がどうなっているのかちゃんと聞いてみようと思い、ご相談しようと思いました。

相談内容

お金のことがそもそも良くわからないので、お金の専門家の方に話されると、何でも必要に感じてしまいます。この仕事が好きだし、常連のお客からも新たな紹介もいただいて、仕事にやりがいを感じています。この仕事を続けていきたい、美容の本業に専念したいです。社会保障や税金も言われるままに払っています。私は自分の仕事の安定と自分の保障をどうやって何で備えたらいいのかを知りたいです。

相談で話した内容

退職金はいくら欲しいですか。

ところで、みどりさんは美容のお仕事は何歳までするおつもりですか?

え~と、個人事業だし、定年なんて無いし、体が動く限りはずっとかなぁ。

それでも構わないのですが、65歳以降も若い今と同じように働くというのは、体力的にも精神的にも厳しいと想像できます。

仮にみどりさんの老後(退職時期)が65歳としたら、現在35歳のみどりさんからみれば、退職時期は30年も先になります。この間、お仕事がどのようになるかは、分からないという不安もあると思います。

身体的な衰えと長生きすることを想定して、元気にバリバリ働いている今、節税しながら、『老後への備え』と『事業資金の備え』、『今を守る』この3つを目的にして、みどりさんがこれからも大好きなお仕事に集中できるように、一緒に計画を立てていきましょう。

『老後への備え』と『事業資金の備え』はどう考える?

個人事業主のみどりさんが、老後の自分に仕送りする計画を立てるときは、事業のための資金(流動性のある資金)確保も一緒に計画に入れておくと安心です。

『老後への備え』と『事業資金の備え』は老後(退職時期)とする目標までの期間と目標額を定めて、積み立てができ、不測の事態に資金が引き出せるもので尚且つ、節税効果のあるものを検討します。

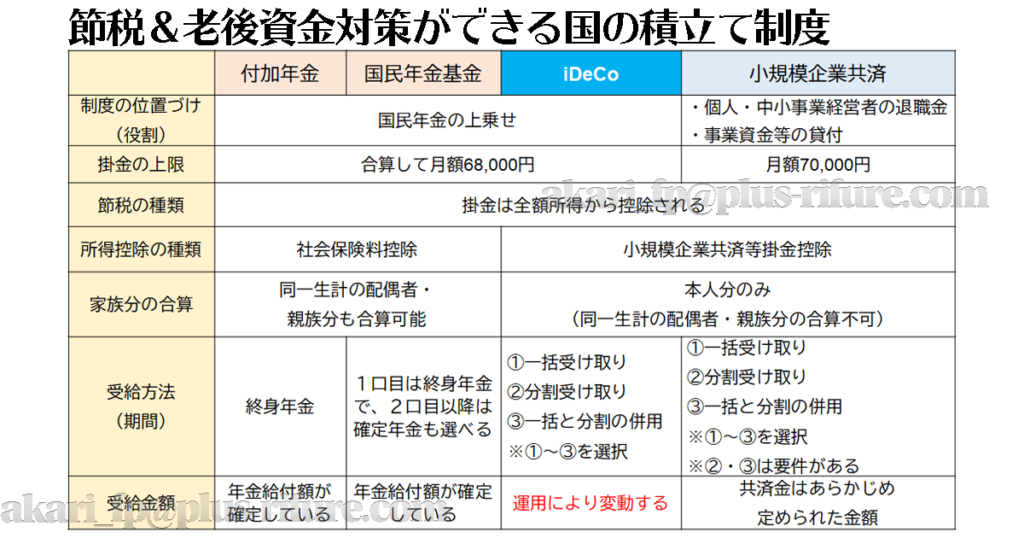

年金の上乗せ制度には、「付加年金」、「国民年金基金」、「個人型確定年金確定年金(iDeCo)」があります。

これらの制度での積み立てたお金は、途中で事業資金として使いたいと思っても、解約して換金することはできません。

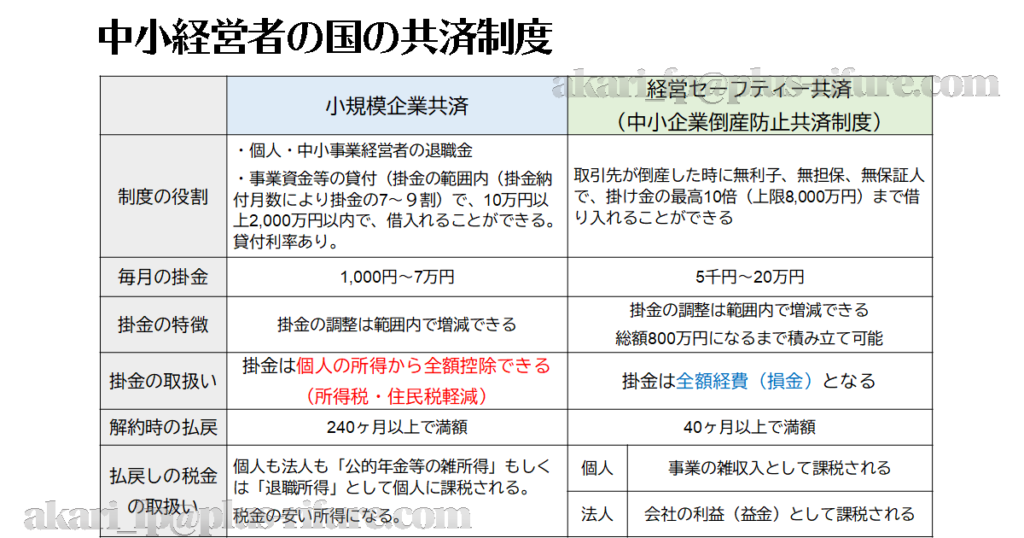

掛金を支払うときに節税できて、原則お金が減らずに戻ってくる個人事業主と中小事業経営者のための国の共済制度「小規模企業共済制度」と「経営セーフティ共済(中小企業倒産防止共済制度)」があります。

みどりさんの場合、「小規模企業共済」を優先的に備えるのが良いと思います。

老後の自分への仕送り額はどうやって考える?

年金をもらっている方々の公的年金の受給額って実際いくらなのかご存知ですか?

どれくらいだろう?

知らないです。

会社員(厚生年金)と国民年金の受給者の年金額はこれくらい差があります。

国民年金:月平均約5.6万円

厚生年金:月平均約14万円

厚生労働省「厚生年金保険・国民年金事業の概況(令和元年)」より

国民年金は、月5万6千円かぁ、厚生年金と比べると2.5倍くらい差があるのですね。

そもそも、5万6千円では生活できないです。

確かに何か手を打たないとダメですね。

個人事業主が節税をしながら老後の自分に仕送りができる国の積み立て制度を以下の表にまとめました

国の積み立て制度は、積み立てる掛金に対する節税効果が、民間保険会社の積み立てと大きく異なります。

民間保険会社の生命保険も掛金に対する控除(生命保険料控除)はありますが、控除の額に上限があります。

国の積み立て制度だけでもこんなにも種類があるのですね。

小規模企業共済は、他の制度と違って、お金の貸付もしてもらえるし、まずは、大北さんのおススメの通り「小規模企業共済」を検討してみます。

『今を守る』はどう考える?

個人事業って、健康保険手薄いんですよね?

具体的にどう手薄いのでしょう?

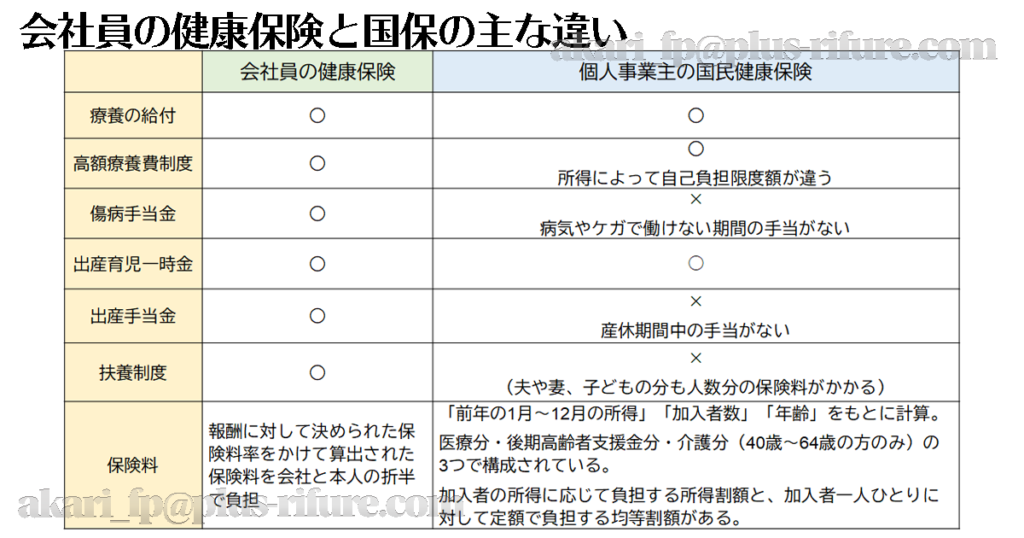

会社員の健康保険と国民健康保険(国保)との大まかな違いを以下の表で整理します。

市区町村の国民健康保険(国保)の保険料は、所得が高くなると負担が増えます。

みどりさんは、美容師さんたちの国民健康保険組合(国保組合)に入っていますか?

入っていません

国保組合は、保険料は所得に関係なく一律です。所得と照らし合わせて、国保がいいのか、組合がいいのか検討しましょう。(家族の人数が多いと割り増しになります。)

国保組合によって計算方法が違うので、事前の保険料試算は必要ですが、ざっくりとした目安で、所得が300万円以上であれば、国保組合への加入の検討が良いと思います。

また国民健康保険には傷病手当金は出ないと言いましたが、東京美容国民健康保険組合のホームページを見ると、入院手当金というものが支給されるようです。

このように組合健保は国民健康保険より給付内容が充実している場合もあるので検討されると良いですね。

順調に売り上げも伸びているので、国保組合についても調べてみます。

ご相談を終えて

今回は、『老後への備え』と『事業資金の備え』、『今を守る』この3つの目的の計画を立てるための前段階として国の制度を中心に特徴をお話しさせていただきました。

次回は、みどりさんが不安に思われている病気やケガをした時の収入の低下への対策をみどりさんの貯蓄額も考慮しながら、どんなタイプの保険で備えるのが良いのかを次回一緒に検討しましょう。

青葉 みどり様のご感想

将来が漠然と不安で、保障が少ないということが具体的にどういうことなのかが分かりました。

目の前の不安であれもこれも必要かもと思っていましたが、自分の老後や事業の安定を考えた備えの大切さと必要性、制度の種類や特徴が分かりやすくて理解できました。

後回しにしたら手遅れになるなとも思いました。思い切って相談してみて良かったです。

iDeCoとかつみたてNISAとか運用にも興味があるので、次回以降、教えてもらいたいです。