この記事は2025年3月の情報を元に更新しています。

ご相談者様DATA

(年齢)45歳 桑原 恵さん(仮称)

(職業)クリーニング店(パート勤務)

(性別)女性

(家族構成)夫45歳(食品加工会社 営業)

長男18歳 翔さん(県内就職)

長女17歳(高校2年) 次男16歳(高校1年)

父70歳(農業) 母68歳(農業)

相談しようと思ったきっかけ

以前職場の休み時間に、同僚と子供達の就職の話になり、弘前では通勤に車は欠かせないので、車も買ってあげなきゃいけないけど、自動車保険も高いんだよね、という話になったことがありました。毎週職場に来てくれているファイナンシャルプランナーの寺田さんに相談すると、いろいろ節約案を出してくれるとききました。息子が地元の企業に就職することになり、通勤に使うため車を注文しています。給料も高くないですし、少しでも安く済ませたいと思い、寺田さんに相談してみようと思いました。

ご相談内容

弘前では通勤に自動車は必須です。農業をしている両親と私たち夫婦で4台車がありますが、全員通勤や作業に使っており、台数を減らすことは不可能です。子供は年子で今後も車の経費や学費などにお金がかかっていきます。息子の給与も少ないので、当分は保険料の援助をしてあげようかと考えています。万一の事故の為なのであまり補償は削らず、支払いを極力抑える方法を教えてください。

ご相談でお話しした内容

自動車保険 保険料決定のポイント

まず、自動車保険の保険料を決めるポイントをお伝えしました。

自動車保険の保険料は、補償内容や運転者の条件、車ごとの料率によって決まります。ポイントは概ね次の5つです。

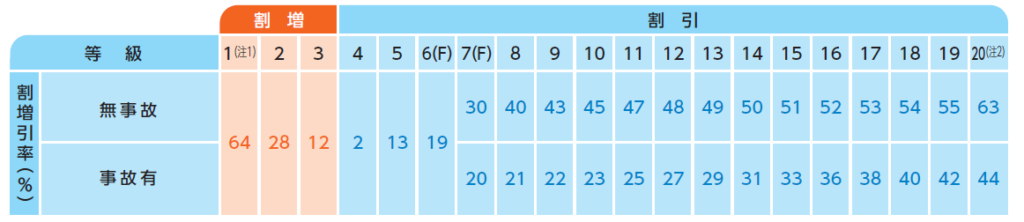

1.等級別割引・割増制度

個人で自動車保険に加入する場合、下表の様に1~20等級の区分による保険料の割引・割増制度があります。さらに、事故があった場合と無事故の場合でも保険料が変わってきます。

一般的に翔さんの様にはじめての契約の場合、6等級の4%割増から始めることになっています。下表の6等級は19%割引になっていますが、これは以前に契約がある場合で、全くの新規は割増から始まりますので、保険料はかなり高くなります。

また、同居のご家族の自動車保険の等級が11等級以上であれば、セカンドカー割引という割引制度があり、7等級34%割引から始められます。6等級4%割増と比べると38%の違いですから大きい割引ですね。この割引は同じ保険会社でなくても適用可能ですから、同居のご家族で複数台車をお持ちでしたら必ず等級の確認をしましょう。

等級は1年無事故だと1等級づつ上がり、最高63%割引になります。事故があり保険を使うと3等級下がり(事故の形態でノーカウントや1等級ダウンの事故などもあります)事故有の割増引率になる仕組みです。

【等級および「無事故」「事故有」区分別の割増引率表】

2.型式別料率クラス制度

自家用普通乗用車、小型乗用車、軽四輪乗用車には、車の型式ごとに決められた料率クラスがあり、保険料が変わります。

普通乗用車、小型乗用車は1から17までの17段階、軽四輪乗用車は1から3までの3段階に区分されていて、その料率が、対人・自損クラス・対物クラス・傷害クラス・車両クラスとそれぞれの補償ごとに決まります。

型式別料率クラスは、損害保険料率算出機構が車ごとの損害率から毎年算出して1月1日に見直しを行っています。ご自身は事故を起こしていなくても、同じ型式の車に事故が多いと翌年保険料が上がってしまうということもあります。一概には言えませんが、若い方に人気の車は事故も多いのでクラスが高くなりがちですが、比較的事故の少ないファミリー層向けの車はクラスが低い傾向です。軽自動車で人気の高い車は販売台数が多いだけに損害率が高く、クラスが高くなることもあります。

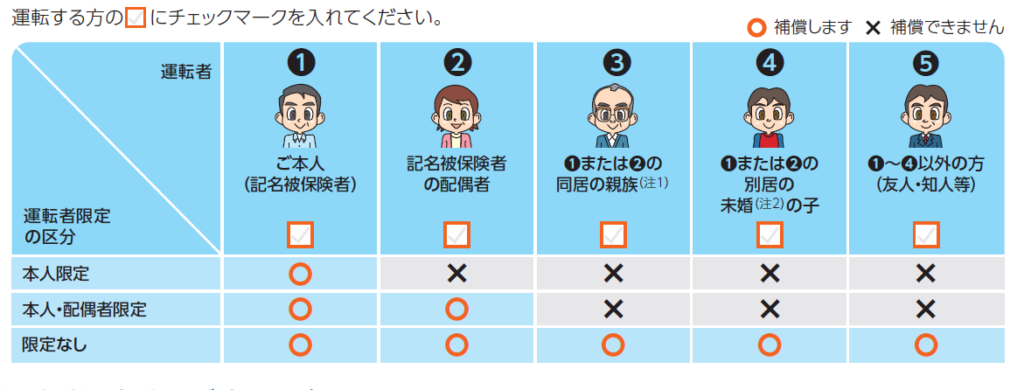

3.運転者の範囲、運転者の年齢条件

運転する人の範囲や年齢条件によって保険料はだいぶ変わります。この区分は保険会社によって若干変わりますので、加入する保険会社に確認するといいでしょう。概ね下表のような区分になっています。

運転者の範囲は狭いほど安くなります。本人しか運転しない車であれば限定を付けてしまう選択もありです。年齢条件は条件なしが一番高く、35歳以上の区分が一番安くなっています。選択する条件は35歳までですが、高齢ドライバーになると、10歳刻みで保険料が高くなっていく保険会社もありますので注意が必要です。

4.各種割引制度

その他様々な割引制度がありますが、保険会社によって、項目や割引率が異なりますので確認は必要です。主な割引は次の通りです。

*新車割引 初度登録(検査)年月から保険の始まる始期日までが4年以内の場合

*ASV割引 衝突被害軽減ブレーキ(AEB)が装備され、所定の要件を満たしている場合

*ECOカー割引 ハイブリッド車、電気自動車など環境に配慮した車で所定の要件を満たしている場合

他に複数台まとめた場合、福祉車両輸送車の場合、ドラレコを装着し安全運転を実施した場合など各社様々な割引があります。

保険全般に言えることですが、補償内容を手厚くすれば保険料は高くなります。相手に対する賠償に関しては、無制限補償にすることが鉄則ですが、自分に対する補償である人身傷害特約(自分が死傷した時の補償)や車両保険(自車両の損害補償)などは、ご自身の年齢、職業、年収なども考慮の上保険金額を決めることで、保険料を抑えることができます。

FPにお金の相談してみませんか?

5.補償内容

また、特約に関してはご家族に一つつけておけば家族全員をカバーできる特約もありますので、重複がないかの確認も必要です。

保険料を比較してみました

前置きが長くなりましたが、翔さんの自動車保険、新規で加入するといくらになるか試算してみました。

車名とおおよその購入金額での試算です。情報は以下の通り

車名 ソリオ(型式MA36S) 中古(初度登録 平成27年11月) 約150万円で購入

同居のご家族の等級を伺ったところ、4台とも11等級以上の等級でしたので、新規ですが6等級ではなく、セカンドカー割引が適用でき、7等級からスタートができます。

補償内容

相手への補償 対人・対物 無制限補償

ケガの補償 人身傷害 5000万円(傷害一時金付)

車両保険 オールリスクの一般補償 150万円(レンタカー特約付)

運転者の限定なし、年齢条件なし

上記の条件で、年額410,400円 月額34,200円になりました。

車両保険を付帯しない場合でも年額189,600円 月額15,800円です。

覚悟はしていたものの、毎月3万円の保険料では、ローンの支払いもあるのに、この保険料支払いはかなりな負担と恵さんも驚いてしまいました。

まだ、免許も取り立てで、車両保険をはずすのも心配です。

そこで、同居のご家族の割引等級を翔さんに譲ってあげる方法をお伝えしました。

恵さんご夫婦ともに等級が20等級でしたので、恵さんのお車の契約に翔さんのソリオを入替し等級を引き継ぎ、恵さんのお車をセカンドカー割引7等級で新たに契約する方法で試算しました。

この条件で、年額276,000円 月額23,000円

車両なしで、年額109,200円 月額9,100円です。

だいぶ現実的な数字になってきました。この数字なら支払っていけそうです。

但し、入替を行った場合、等級を譲ってしまった恵さんの保険料は若干上がります。

譲る前は、年額56,400円 月額4,700円でしたが、

新たな保険料は、年額121,200円 月額10,100円となり、倍以上になりますが、世帯の保険料で考えると、等級の引継ぎをした方が、お得になる計算です。

更に、桑原家では、各々お付合いがあり、バラバラな代理店に保険を付けていました。お付合いがどうしても断れない場合もありますが、恵さんに伺ったところ、現在は担当者も変わり、代理店を変わっても差しさわりがないようでした。翔さんの保険加入を機に、5台を1契約にまとめる方法もメリットが大きいのでお伝えしました。

保険会社により割引率は違いますが、5台を1契約にまとめると、全体におまとめ割引が適用できます。また、分割払いにしたとき、分割係数として保険料が5%上乗せされますが、1契約にまとめることで、分割係数をかけずに分割払(月払)にすることができます。また、バラバラだった保険契約日も同じになるので、手続きも年1回で済むメリットがあります。

5台まとめる方法で試算をすると、

ソリオ 車両付 年額276,000円 月額23,000円から年額252,000円 月額21,000円に変わります。

恵さんの車シエンタも 年額121,200円 月額10,100円から年額110,400円 月額9,200円になりました。

他の車も、おまとめ割引と、分割係数がなくなることで、約10%割引が増えることになります。ご家族で相談し、ご主人を契約者にしてまとめる方向で検討することになりました。5台を試算した結果は下表の様になりました。

| 5台バラ契約 ソリオ7等級 | 5台バラ契約 ソリオ20等級 | 5台おまとめ ソリオ20等級 | ||

| 長男 翔 | ソリオ | 34,200 | 23,000 | 21,000 |

| 母 恵 | シエンタ | 4,700 | 10,100 | 9,200 |

| 父 明 | シーマ | 12,200 | 12,200 | 11,200 |

| 祖父 和男 | アクティ | 4,800 | 4,800 | 4,300 |

| 祖母 幸江 | ムーヴ | 10,500 | 10,500 | 9,600 |

| 合計月額 | 66,400 | 60,600 | 55,300 | |

| 合計年額 | 796,800 | 727,000 | 663,600 |

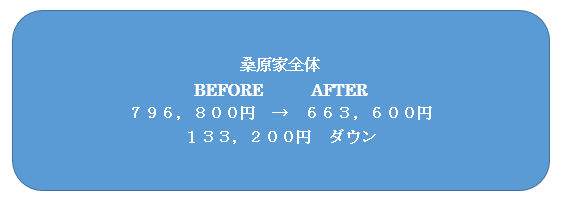

同居のご家族で、等級を譲ったり、まとめたりすることで、年間13万円も節約することができました。負担が大きくても車を所有している限り、保険の加入は必要です。車購入時には事前にプロの代理店に相談しましょう。

まとめ

車社会の地方では、車所有は必須となり一人一台の家庭が一般的です。桑原さんのご家庭でも下のお子さんの進学就職が続きます。少しでも出費を減らしたいのが実情です。今回のご相談でおまとめすることが具体的に決まったら、補償の内容で重複がないか、補償金額が適正になっているかなども確認し、必要な補償は削らずに保険料を抑えるご提案をしていくことをお約束しました。

自動車保険について、特に新しい情報はないものの、新年度はなにかと異動も多く、慣れない土地での生活に不安を覚えるものだと思います。不慣れから不注意を引き起こし、大きな事故にならないよう、また万が一事故がおきたとしてもすくなくとも経済的負担を軽減し、再度人生設計ができるようにしたいものだと思います。ネットですべてが完結する時代ではありますが、やはり大切な保障については、プロにご相談されることをおすすめします。(FP相談ねっと代表山中伸枝追記)

FPにお金の相談してみませんか?