この記事は2025年3月の情報をもとに更新しています。

ご相談者様 DATA

【年齢】45歳 前田さん(仮名)

【職業】 私立幼稚園

【性別】 女性

【家族構成】独身

相談しようと思ったきっかけ(アンケート抜粋)

勤め先の幼稚園で FP相談ねっと所属のファイナンシャルプランナーにより確定拠出年金セミナーを数回受講しました。国の年金制度のことやねんきん定期便の見方、また自分での年金作りの話など大変興味深い内容でした。

これからの保険や年金づくりなどの相談と年金制度のことをもう一度詳しく教えていただきたくご連絡しました。

ご相談内容

年金に関しては、あまりよく分かっていません。自分がもらえる年金額は、今年のねんきん定期便がきたので早速セミナーで教えてもらった年金の計算をしてみて大まかには把握できました。

ただ「3階部分」の事はねんきん定期便には載っておらず、年金一元化でどう変わったのか、これからの支払いや受け取りはどうなるのかよく分かってません。

年金の事が気になる年齢になってきました(*^_^*)

宜しくお願いします。

ご相談でお話しした内容

年金制度の一元化

一元化についておさらいしてみましょう。

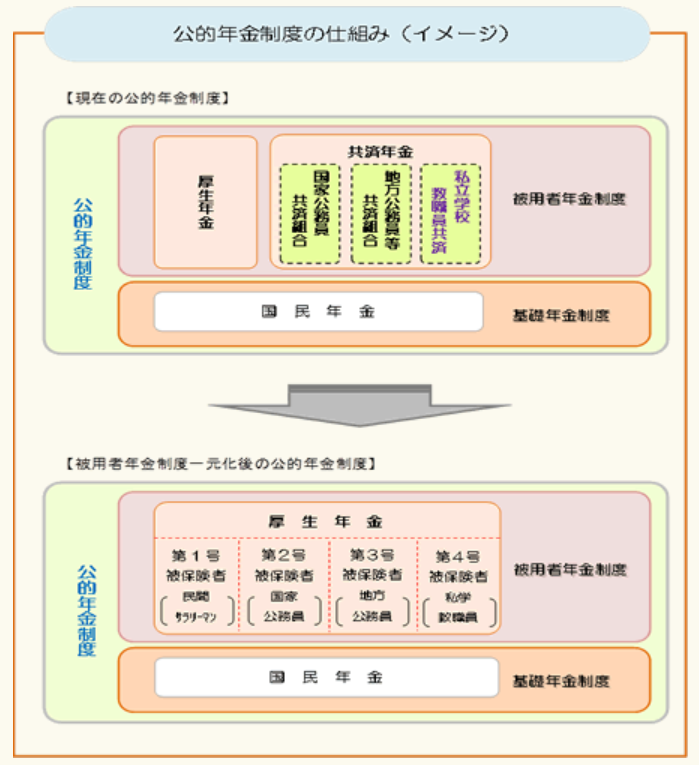

平成27年10月に年金制度の一元化がおこなわれることにより、公務員や私立学校教職員共済(以下、私学共済と略)の共済年金は厚生年金になりました。

私学教職員は厚生年金の第4号被保険者になります。幼稚園の先生である前田さんはここに該当しますね。

(出所:私学共済事業HP)

| 【改正の趣旨】 多様な生き方や働き方に公平な社会保障制度を目指す平成24 年2 月17日の閣議決定「社会保障・税一体改革大綱」に基づき、公的年金制度の一元化を展望しつつ、今後の制度の成熟化や少子・高齢化の一層の進展等に備え、年金財政の範囲を拡大して制度の安定性を高めるとともに、民間被用者、公務員を通じ、将来に向けて、同一の報酬であれば同一の保険料を負担し、同一の公的年金給付を受けるという公平性を確保することにより、公的年金全体に対する国民の信頼を高めるため、厚生年金制度に公務員及び私学教職員も加入することとし、厚生年金制度に統一することです。 |

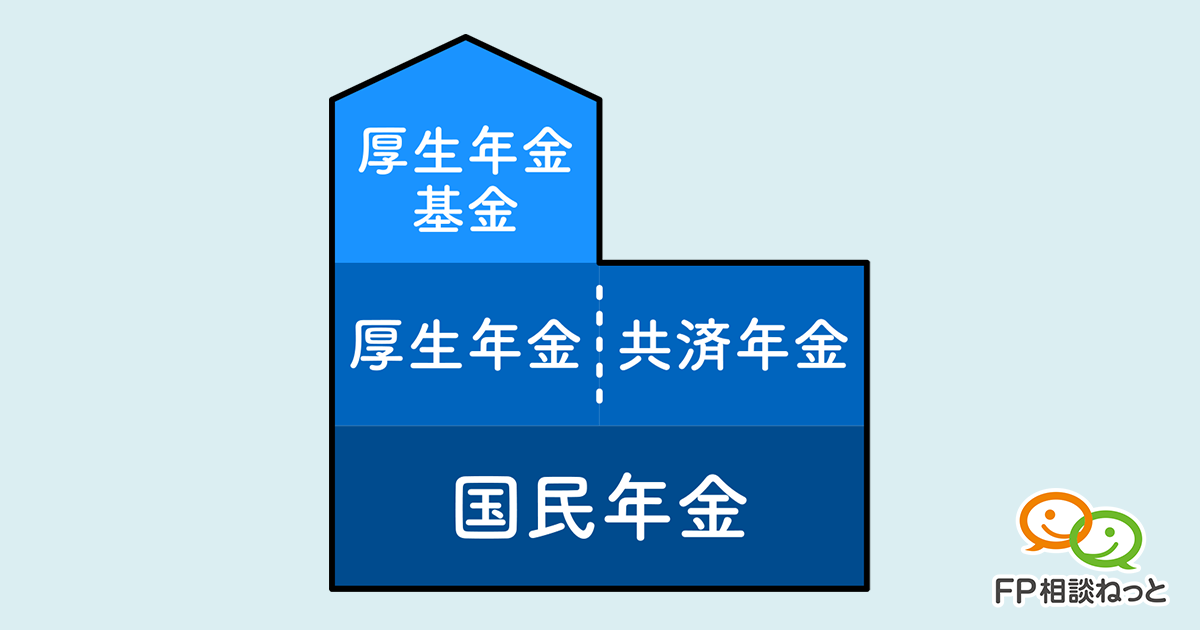

また下図のとおり公務員や私立学校教職員や年金は3階建てになっています。

2階部分は厚生年金に統合されました。

3階部分の職域部分が廃止され、新たに退職等年金給付が支給されることになりました。

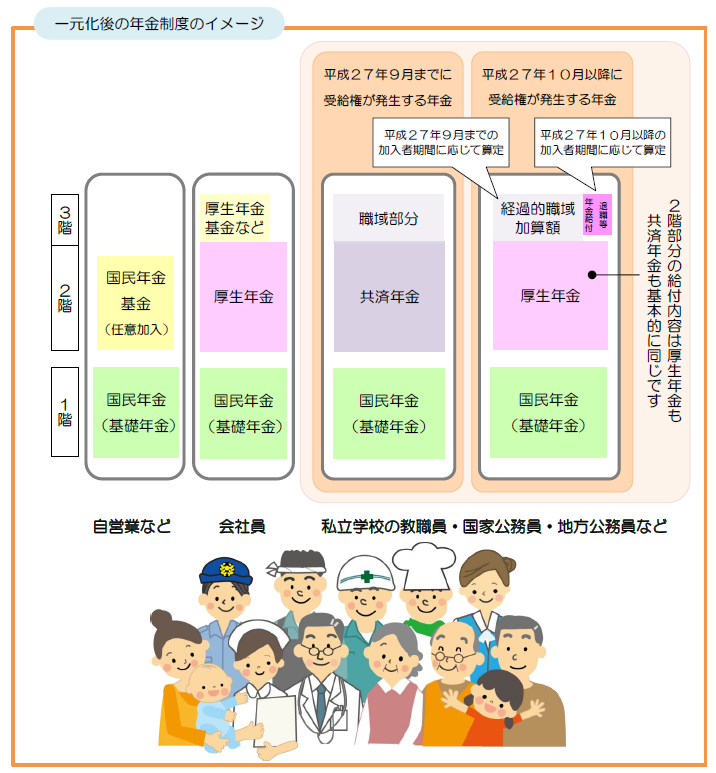

平成27年9月までの職域部分の支払いは一元化になっても受け取ることができます。

前田さんの職域部分は勤続20年以上なので、平成27年9月までの共済年金見込額の20%くらいになります。

平成27年9月までの職域部分は経過的職域加算額として受取り、平成27年10月から積み立てた分は新年金制度の退職年金として受け取ることになります。

すこしややこしいですが、一元化の前に約束されていた職域部分は無くなりませんから、安心してください。

(出所:私学共済事業HP)

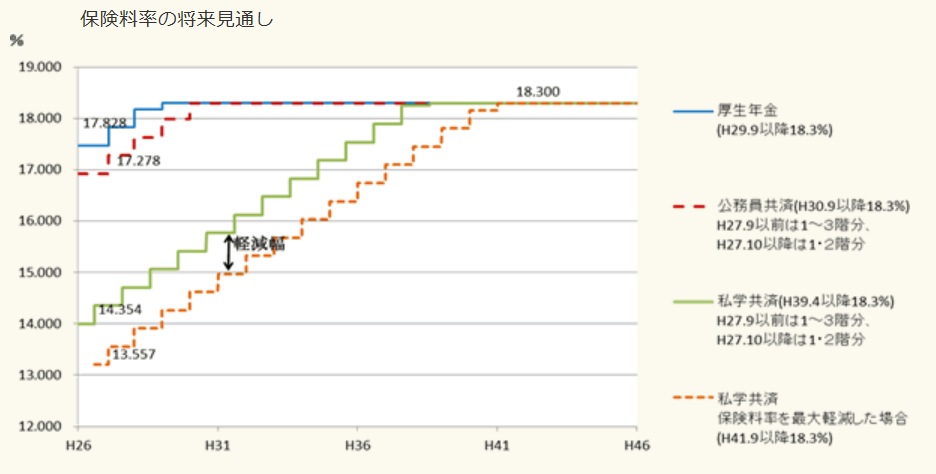

保険料率は厚生年金の保険料率に統一されます。

保険料について

毎年0.354%ずつ引き上げられてきて、会社員平成29年、公務員は30年に上限18.3%になりますが、私学共済は平成39年までかけて上がっていきます。

労使合わせて18.3%なので,加入者負担は9.15%になります。

ただ現状は、加入者の負担増に対して、「加入者保険料」には軽減措置が取られ、「軽減後の加入者保険料率」が適用されます。

そのためグラフでは15%近くになっていますが、

掛金率は13.465%(賞与は14.265%) (平成30年4月分~平成30年8月分)になっていて、会社員や公務員と比べても低い料率になっています。

(出所:私学共済事業HP)

前田さんの給料は30万円なので毎月支払う保険料は合計37,306円(12.4%)です。

内訳はこのようになっております。

短期(福祉)掛金 … 健康保険料及び福祉事業分 12,723円

介護掛金 … 介護保険料(40歳以上) 2,136円

加入者保険料 … 厚生年金の保険料20,197円

退職等年金給付掛金 … 退職等年金給付(新3階年金)の掛金2,250円

前田さんの負担は1/2、学校法人の負担1/2になっています。

平成27年10月の一元化でできた新しい3階部分の年金制度です。

FPにお金の相談してみませんか?

退職等年金給付制度について

制度の変更点

(出所:私学共済事業HP)

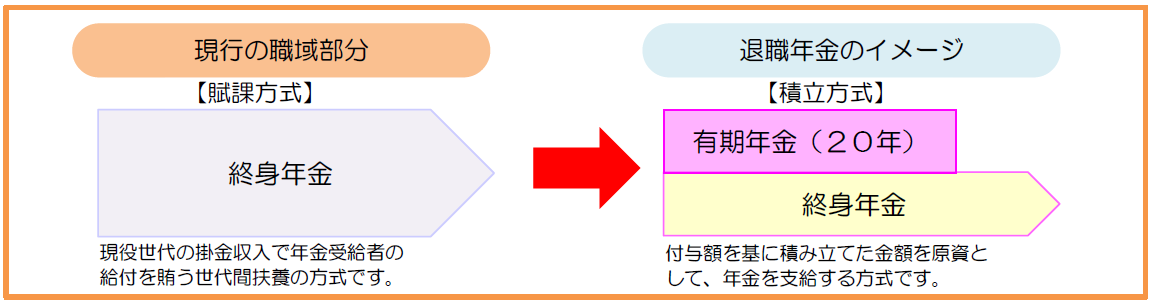

上図の現行の職域部分と新制度の退職年金の違いについてみてみましょう。

この新旧制度は全く違います。

職域部分は公的年金です。

生きている限り年金を終身で受取ることができます。

賦課方式なので現役世代の保険料でまかなう世代間扶養の形です。

今後受給者に対して現役世代の比率がかなり低くなってくることや低金利による運用難などの理由で制度を維持するには保険料が上昇していくことも大いにあります。

保険料の上限もありません。

これが過去の上乗せ年金です。

それに対し

新制度は私的年金のイメージです。

労使双方で半分ずつ出して積み立てたものを財源として受取っていく年金です。

積み立てた原資とそれから生まれる利子以上は受取れません。

ただ、現役世代の減少の影響は受けませんので保険料上昇のリスクもありません。

上限も1.5%と定められています。

こちらが新しい上乗せ年金です。

古い制度が少子高齢化の影響で不確実な部分があったため、現代版に変わったということですね。

掛金率等

(出所:私学共済事業HP)

付与額は各月の標準報酬月額及び標準賞与額に付与率1.5%を乗じて計算します。

【標準報酬月額が30万円の場合】

(学校法人等)30万円×0.75%=2,250円

(加入者)30万円×0.75%=2,250円

付与額は4,500円になります。

毎月の付与額に基準利率をかけます。

基準利率とは、付与額に対する利子や年金現価率を算定するための率です。

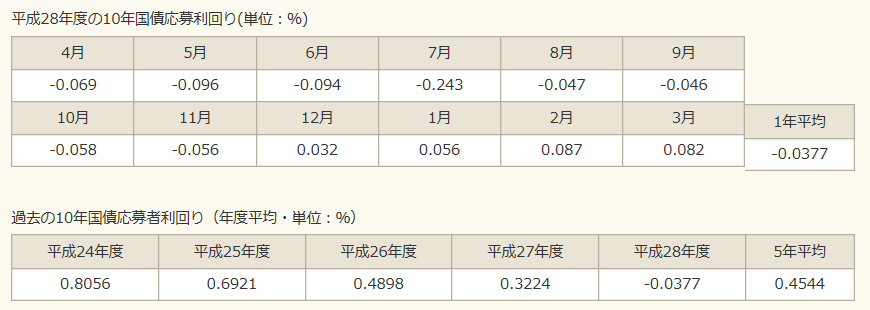

この基準利率は、10年国債応募者利回りの直近1年間又は5年間の平均のいずれか低い率を基礎とします)。

平成28年度の10年国債応募者利回りは

直近1年の平均利回りは-0.0377%

直近5年の平均利回りは0.4544%となり

これらの平均利回りのうち低い率を使用すると「年利-0.0377」ですが

「基準利率は0%を下回らないもの」という基準があるので、平成29年10月からの基準利率は、0.00%(年利)となります。

0%は厳しいですね。マイナス金利の影響で国債の利回りが年々低くなっているので仕方のないところですが。。

(出所:私学共済事業HP)

| ≪基準利率の推移≫ 平成27年10月~平成28年9月 0.48% 平成28年10月~平成29年9月 0.32% 平成29年10月~平成30年9月 0.00% |

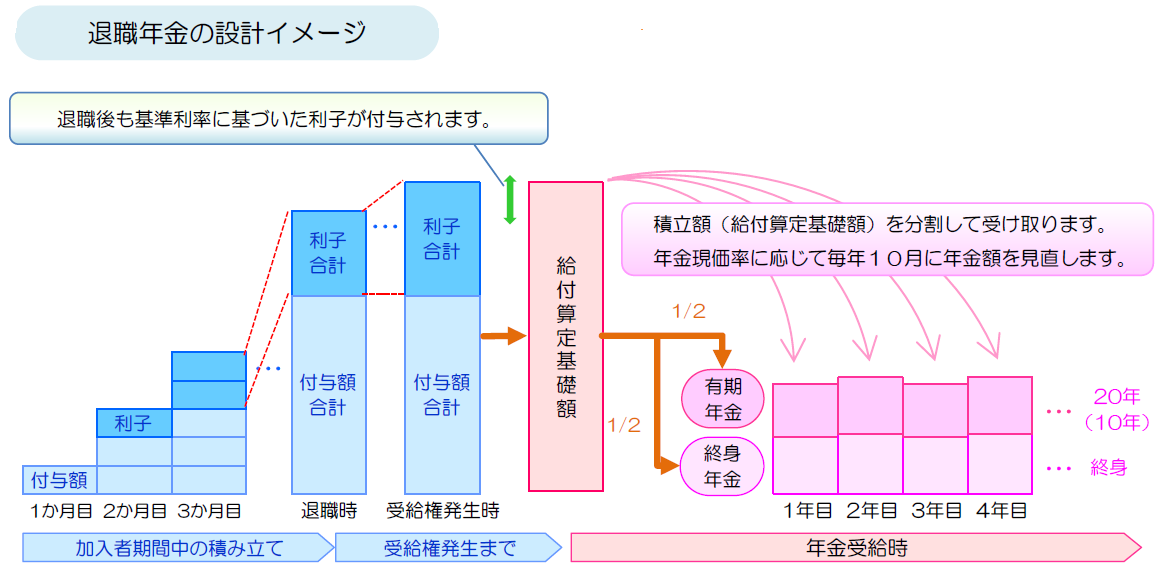

毎月付与した付与額と利子の合計が給付算定基礎額です。

この給付算定基礎額を分割して1/2を終身年金、1/2を有期年金(原則20年、申し出により10年か一時金の選択可)で受取ります。

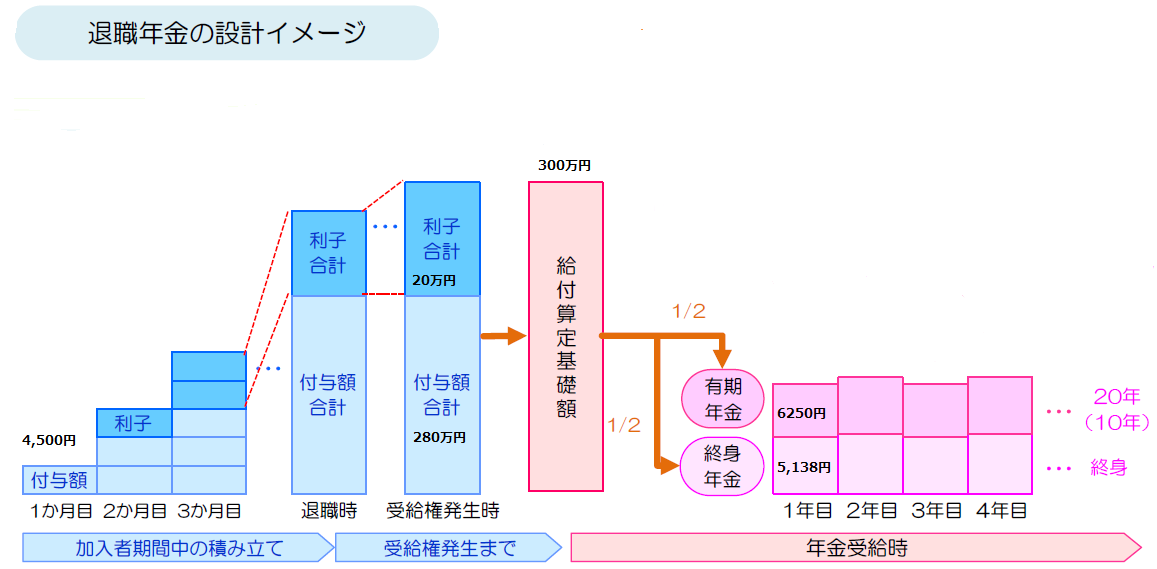

仮に平成30年7月に65歳の方が、給付算定基礎額が300万円(付与額合計が280万円で利子合計が20万円)あったとしたらいくら受け取れるかイメージしてみましょう。

終身年金額 = 150万円(給付算定基礎額の1/2) ÷ 24.327484(終身年金原価率) = 61,658円 ⇒ 年金月額 5,138円

有期年金額 = 150万円(給付算定基礎額の1/2) ÷ 20.00(有期年金原価率) = 75,000円 ⇒ 年金月額 6,250円

(私学共済事業HPより抜粋した図に筆者が記入)

この基準利率と年金原価率は毎年10月に見直しが行われるため、毎年受給額に変動が生じます。

まとめ

3階部分がどう変わったのかがしっかり理解していただいたようでした。全体的に毎月何にいくら引かれて、それが何の掛金なのかは気にしていないようで初めて知るようなことが多かったようです。

全体を知ることで不安が無くなり、年金だけでは退職後にゆっくりはできないことを実感されていました。

なるべく早くから資産作りを始めた方がいいですよ!とお話したら早速iDeCoの申込をされました。このスピードは素晴らしいです!

私も私学共済に関しては今回前田さんから相談を受けてから、かなり中身までいろいろ調べてみました。

おかげで私学共済の年金の事をじっくり勉強する機会ができました。

だいぶん時間もかかりましたが。。

「私学共済の窓口に問い合わせをするのが当たり前なのでしょうけれど、何を聞けばいいのか分からないし、ちょっと行きづらいので(苦笑)、田中さんに丁寧に説明していただけて良かった!」と喜んでいただけて私もホッとしました。

前田さん、ありがとうございました(^^)

公務員の方が拠出できるiDeCo(個人型確定拠出年金)の掛金も拡大傾向です。2024年12月からは、55,000円から他制度相当掛金を差し引いた額、ただし上限20,000円となりました。私学共済の他制度掛金相当額は7,000円t発表されていますから、現在は20,000円がiDeCoの上限です。また更なる拡大が予定されています。それによると、62,000円-他制度相当掛金-企業型確定拠出年金掛金(私学共済は企業型確定拠出年金も可能)=iDeCoの掛金上限額となる予定です。つまり私学共済(企業型DCがない場合)の方は、月55,000円がiDeCo掛金上限額となります。時期は未定ですが、大きな変更になりそうですので、注目していただきたいところです。(FP相談ねっと代表山中伸枝追記)

FPにお金の相談してみませんか?