※この記事は2023年までの旧NISAについて書かれています。

ご相談者様DATE サトミさん(仮名)

【年齢】47歳

【職業】会社員

【性別】女性

【家族】独身・一人暮

相談しようと思ったきっかけ(アンケート抜粋)

通勤電車の中でWEBサイトをみて情報収集をするのが日課です。最近「老後資金」という内容のコラムをよくみるようになりました。確定拠出年金は会社で加入をしていますが、掛金が非常に低くいので、個人の掛金(マッチング拠出)の申請をしようと思いました。しかし、会社の窓口で確認すると、個人が希望しても制度のしばりでこれ以上あげられないことがわかりました。どうしようかと悩んでいましたが、最近「つみたてNISA」という存在を知り、非課税制度があるので加入しようと思います。WEBで調べるだけではわからないことも多く、いつもみているサイト「FP相談ねっと」認定FPさんに相談しようと思いました。寺門さんの事務所は、新宿駅南口から近くて、都営新宿線沿線に住む私はちょうど通勤での乗り換え地点なので便利なので相談してみました。

相談したい内容

会社の制度上で「確定拠出年金」には枠があるので、自分の思うような金額を老後資金にできません。それを補うために「つみたてNISA」を始めたいのですが、調べているうちに混乱してきました。とくにわからないのが、

・「ロールオーバー」って何ですか?

・この機会にいまあるNISAにも加入したいと思います。どちらが有利ですか?

・そもそも税金がどのくらいお得なのですか?

↑

よろしくお願いします。

コンサルティングでお話しした内容

2017年度の金融業界は、1月に「確定拠出年金:個人型(iDeCo)」の加入者枠が大きく拡がって話題となりました。そして次の話題の主役は「つみたてNISA」のようですね。2018年1月からスタートとなります。しかしこの「つみたてNISA」、単に積立で金融資産を増やせば何かおまけがつくよ!という制度ではなく、いまひとつピンと来ていない方が多いのが実情のようです。サトミさんともお話しをさせて頂きましたら、「え~知らなかった」という言葉が連呼していましたよ。ご質問の答えに行く前に、おさらいの意味も含めて順を追ってご説明させて頂きました。

1-1:NISAの税制優遇

「つみたてNISA」のお話をする前にNISA全般のお話をさせていただきました。NISAとは、少額投資非課税制度のことです。非課税とは、運用利益から得た「売却時の利益」(譲渡所得)と「分配金」(利子所得)にかかる税金がゼロとなるということです。投資や預貯金で得た利益は「所得」となり税金が発生しますが通常は会社員の給与や個人事業主の売上、不動産収入とは分けて計算されます。これを「分離課税」と言い、他の所得とは分けて、単独で税金が差し引かる仕組みです。NISAではこの税金分が得するのです。

<例>

A社の株を売却して10万円の利益を得た(手数料を差し引いた後)

↓

10万のうち20.315%(所得税15%・地方税5%・復興特別税0.315%)が「分離課税」として引かれる。

↓

100,000 -20,315 = 79,685円(受取金額)

上記の様に実際に手元に残るのは、売却益の全額ではなく79,685円となります。

*確認事項*

・例えば、個人事業主で「赤字申告」をしていても、この利益との相殺はできません。

・「分離課税」では経費は認められません。例え商品の研究をするために書籍を購入しても、PCを購入しても経費にはなりません。

1-2 分離課税の申告

分離課税の申告方法には二通りあります。実際すでに分離課税申告をしている人でも、知らないケースが多々あるのでご確認ください。

~源泉分離課税~

譲渡所得(投資益)などが発生した時点で、支払いをする側(例:証券会社)があらかじめ税金を徴収して納税する方法です。多くの方は、金融機関で口座を開設する際に、こちらを選択しています。証券会社の特定口座はこちらに該当します。

~申告分離課税~

確定申告により、ご自身で申告をする方法です。証券会社の一般口座はこちらに該当します。

<NISAの税制優遇>

上記で納めるべき税金のご理解ができたかと思います。NISAの制度では、この投資等で得た売却益や分配益にかかる税金がゼロとなります。

<例>

A社の投資信託を売却して10万円の利益を得た(手数料を差し引いた後)

↓

10万のうち20.315%(所得税15%・地方税5%・復興特別税0.315%)が「分離課税」として引かれる分がNISA口座なら免除となる。

↓

100,000 -0(20,315円は非課税なのでゼロ)= 100,000円(受取金額)

いかがですか?こんなにメリットが大きいのです。

2-1つみたてNISAの特徴・ポイント

NISAの税制優遇制度がいかにお得か!ということをご理解頂いたと思いますが、NISAは2種類あります。「一般NISA」と「つみたてNISA」です。これらは年間に投資できる金額の上限や運用益が非課税となる期間などが異なります。

【種類のNISA 比較表】

つみたてNISA | 一般NISA | ||

少 額 投 資 非 課 税 制 度 | |||

| ロールオーバー | できない | できる | |

| 年間非課税限度枠 | 40万円 | 120万円 | |

| 最大投資枠 | 800万 | 600万 | |

| 非課税期間 | 20年間 | 5年間 | |

| 優遇適用期間 | 2018年~2037年 | 2014年~2023年 | |

| 非課税内容 | 運用利益が非課税 | ||

| 対象商品 | 投資信託 | 上場株式・公募株式投資信託 | |

| (金融庁が選択した110本) *1 | 上場REIT・ETF・ETN | ||

| 口座開設可能数 | 1人1口座 *2 | 1人1口座 *2 | |

*1:2017年12月1日現在

*2:この制度の併用はできません

下に、ご相談者:サトミさんからのご質問も合わせお伝えしていきます。

2-2つみたてNISA目的

現在欧米を始め、世界の経済発展は著しく拡大、成長をしています。一方我が国日本は、残念ながら世界水準からすると低い水準での推移となっています。その格差を埋めるために推進する政策が、一般NISAに加え2018年から始まる「つみたてNISA」なのです。

<日本が世界水準より低い理由>

- 国難といわれる「少子化問題」を抱えている。人口減による購買力の低下。

- 新興国に比べると既に経済が成長している。

- 欧米諸国に比べて国民の資産形成が貯蓄に偏り、低金利の影響で資産が増えず購買力が低下している。

上記のうち③は、金融業界では長年に渡り問題視されていましたが、ようやく政府が腰をあげて立ち上がりました。それが「つみたてNISA」の開始です。多くの国民の皆さんに、投資の素晴らしさを普及させたいというメッセージがあるのです。

2-3つみたてNISAは「投資三大原則」のベネフィトの集大成

投資で利益を得るためには「投資三原則」という法則があります。

それは、長期・積立・分散をすることでリスクが減り、メリットが膨らむという法則です。

しかし、日本では学校教育でそれらを教えてもらう機会がありません。(欧米では子どもの頃から、学校でも家庭でも投資教育をします)そのため投資には「恐怖の概念」があるといわれています。ですから、今でも資産形成の多くは「預貯金」に頼っています。しかし、このままでは「長寿大国日本」は、経済が破綻する危機にみまわれてしまうでしょう。政府は国民に「投資三大原則に添って、優良な金融商品に投資すれば、怖くないのだよ」ということを伝えていく必要があります。それが「つみたてNISA」なのです。

つみたてNISAは、特に少額からの長期・積立・分散投資を支援するための非課税制度となっています。

2-4つみたてNISAの対象商品

サトミさんのように会社の制度のしばりなどで確定拠出年金(iDeCo)で大きな積立ができない人、また確定拠出年金には年齢制限があるので、加入期間が短い人は「2つのNISAに加入したい」というご要望があります。しかし、残念ながら一般NISAと「つみたてNISA」の併用はできません。どちらかを選びます。

それから、「つみたてNISA」の対象は「投資信託」(公募株式投資信託と上場株式投資信託(ETF))のみです。株式は対象にはなりません。株式に投資したい方は一般NISAの継続をお勧めします。

また、「つみたてNISA」の対象商品は、金融庁が厳選した優良な投資信託の商品で、手数料が低水準なもの、投資家が利益を得やすいものとなっています。ですから、初心者の方でもリスクが低く、幅広い年齢層の世代の方に利用しやすい仕組みなので安心です。ただし全ての投資信託が対象にはならないので、ご注意ください。

(2017年12月1日現在 指定投資信託110本)

2-5 NISA口座の開設

非課税という特約があるNISAで購入した商品は、税金の計算の特性上、専用の口座開設が必要となります。ひとり1口座が原則です。ただし、金融機関の変更はできますが、ルールがあるのでご注意ください。(こちらでは割愛させていただきます)

この「NISA口座」は特例がある分デメリットもあります。それは「損益通算」が出来ないという点です。一般口座や特別口座で保有している金融商品は、年度内で利益と損益の通算「損益通算」ができるのですが、NISA口座ではできません。例えばA証券会社の一般口座で10万円の運用益があがり、B証券会社の一般口座で10万円の損失が生じたとしましょう。この場合は一般口座での運用なのでA証券の利益がB証券の損失と相殺され税金は課されません、これが損益通算です。しかしNISAと一般口座(特定口座)もこの損益通算が出来ないのです。

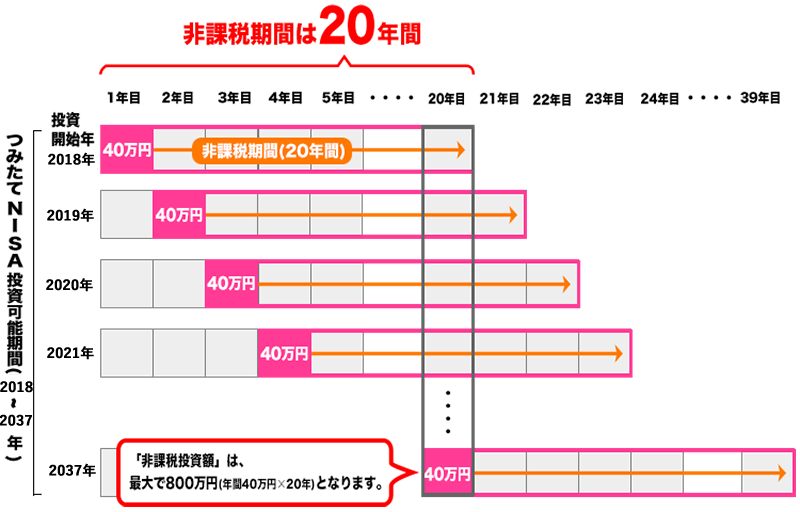

2-6つみたてNISAの非課税枠

いくら非課税といっても制限があります。「つみたてNISA」は、毎年40万円が上限です。購入した年から数えて20年間課税されません。(売却益・分配金)また、非課税で保有できる投資総額は800万となります。もし、その枠を使い切ってなくても翌年に繰り越すことはできません。

非課税期間が終了してしまったらどうするのでしょうか?

NISA口座以外の課税口座(一般口座・特別口座)に払い出しされます。しかし、ロールオーバーはできません。(後程詳しく説明します)

3-1ロールオーバーって何ですか?

ここまでで、サトミさんからの質問のうち2つが解決しているのでおさらいしてみましょう。

・この期にいまあるNISAにも加入したいと思います。どちらが有利ですか?

⇒制度のルールで、どちらか一方しか加入できません。

・そもそも税金がどのくらいお得なのですか?

⇒金融商品を売却した時の「譲渡所得」と分配金を受け取った時の「利子所得」の「分離課税」分、約20%の税金分が「お得」になります。

では最後の質問に入ります。

3-2「ロールオーバー」の意味

ロールオーバーとは一言でいうと「乗り換え」という意味があります。

つみたてNISAにおいての、ロールオーバーは下記のようなルールを示しています。

つみたてNISAの保有期間は「預入日から20年間」というルールがありました。では21年目からはどうしたらいいのでしょうか?仮に、「つみたてNISA」制度が継続していても、新たな「税制優遇制度」があってもそこに移管*3することはできない=乗り換えできない、ということを現わしています。

*3 移管→金融商品などの管理先を変えることをいいます。

【つみたてNISA】

金融庁HP参考

一方、一般NISAはどうなのでしょうか?

NISAは年間120万円の投資枠で5年間非課税期間があります。120万×5年間=600万

非課税投資枠は最大で600万円となります。この制度をスタート時(平成26年)から利用している人は、そろそろ5年間の非課税投資機関が終了します。この人たちはどうなるのでしょうか?答えは「ロールオーバー」できます。つまり、一般NISAは「5年後に口座に残った資金を翌年のNISA口座に移し替え(移管)ができる」、乗り換えが可能なのです。一般NISAは、いまのところ平成35年に終了予定です。その後、税制優遇制度が「つみたてNISA」のみになるのか、新しい制度も追加されるのかは現時点ではわかりません。

(ただし、商品によっては制度上移管できないものもあります)

3-3 ロールオーバー時点での総資産が限度額を超えたら?(一般NISA)

それから、2017年9月からの株価の大幅なUPにより、投資信託を「NISA口座」で運用していて、当初の投資額年間120万円を大きく上回ってしまったという方もいるかもしれません。その場合はどうでしょうか? 答えは大丈夫です。あくまでも「投資額年間120万円までの枠」なので、利益分含めた全額がロールオーバー(乗り換え)できます。

【一般NISA】

金融庁HP参考

4:まとめ 相談者さまへお伝えしたこと

サトミさんより「わかっていたつもりでしたが、全然わかっていませんでした」という感想をいただきました。その後、「投資三原則」の効果をさらにゆっくりお伝えし、「つみたてNISA」を開始するという結論に達しました。

さらに、将来のお金の心配をされていたので、「ライフプラン」を立てさせて頂く予定です。

サトミさんは、趣味でマラソンをしており、今後も各地のマラソン大会に出場がしたいそうで、その際の費用も心配されていました。また、独身を生涯貫く覚悟をお持ちでしたので、「人生100年どのように楽しく暮らすか!」をキーワードに、ただいまシュミレーションして頂いています。

それは、ご自分が将来どのような生活スタイルを築きたいのか、定年退職後の働き方はどうするのか、病気や介護リスクに耐えられるのか、計画をたてて頂いています。そこでお金がどの位必要か、退職後も働けるのか、そのために資格が必要なのか、、、不足金額は少しでも「投資」に回してみたい!!とおっしゃっていました。頼もしいですね。

不安を具現化することで、悩みが減り、希望が湧いてきます。

独立系のファイナシャルプランナーは、相談者の幸せのための人生計画を一緒に行います。

お困りの方はぜひ私ども、全国ネットのFP相談ねっと認定FPにお気軽にご相談下さいませ。