※この記事は2023年までの旧NISAについて書かれています。

ご相談者様 DATA

【年齢】41才

【職業】会社員

【性別】女性

【家族構成】配偶者(39歳)、子供2人(小学校3年生、小学校1年生)

相談しようと思ったきっかけ(アンケート抜粋)

現在、学資保険代わりにジュニアNISAで教育費の積立をしています。

ただ、ジュニアNISAは子供が18歳になるまで引き出しができないことに不便さを感じていました。そんな時、いつでも引き出しができるつみたてNISAが来年から始まることを知りました。教育費の他にも、老後資金、家のリフォーム代等のために今から積み立てを始めたいと思っているものの、今から積み立てをして必要な資金額を作れるのか、よくわかりません。前田さんのセミナーに参加したことをきっかけに、今回、相談をお願いしました。

ご相談内容

大学受験対策として塾に通うとかなりの出費があると聞いています。18歳になるまで引き出しができないジュニアNISAでは、受験対策用の教育費の準備はできません。そこで、つみたてNISAを利用して、今から積み立てを始めたいと思っています。ただ、自分たちの老後のため等にも資金準備は必要なので、出来る限りの金額で積み立てを始めていきたいと思っています。

つみたてNISAで月々いくら積み立てられるのか、また、今から始めれば、いくらくらいまで増えるのか教えて欲しい。とのことでした。

ご相談でお話しした内容

すでにジュニアNISAで教育資金対策をされているという計画的な相談者様。ただ、受験対策用として活用できないため、不便さを感じていらっしゃるようです。

確かに、ジュニアNISAは、子供が高校3年生の12月末を迎えるまでは払い出しができません。私立大学の推薦入学となれば、高校3年生の10月に入学金が必要な場合もあり、ジュニアNISAでは対応できません。払い出しが出来ない期間分をつみたてNISAで補うというわけですね。

そこで、まずはつみたてNISAの概要について説明をしました。

つみたてNISAとは金融庁が選定した投資信託で、積み立てを行い、投資から得られる利益が非課税になるという制度。非課税期間は20年で、質問にもありました、積み立て可能額については、年間40万円が上限です。月換算で33,000円ですね。夫婦それぞれが口座を持つとすれば月66,000円まで積み立てが可能ということになります。

さて相談者様はつみたてNISAを利用して教育費、老後資金、家のリフォーム代を工面したいとのことでした。

では、それぞれの目標額を設定していきます。

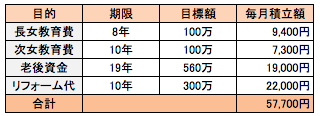

教育費の目標額

相談者様は、大学受験を控えたお子様をもつ友達から、塾代が月5万円、季節講習には30万円かかっているという話を聞いたようです。そこで、受験までにかかる塾代などをつみたてNISAで用意したいとのこと。金額は、子供2人が高校2年生になるまでにそれぞれ100万円を希望されています。

塾代については、月額980円で授業動画を何度でも受講できるところもあれば、授業1回あたり1万円の塾もあります。大学受験料にしても、私立大なら1校あたり約3万5千円かかります。受験地までの交通費も必要です。大学入学後はもちろんですが、入学するまでもかなりの出費があります。

まだ、お子様が小学生なので、どのような道を歩むことになるのかは分かりませんが、「お金がないから」という理由で進路の選択を制限させたくないのが親心。

「高校2年生までに100万円」を目標額に設定しました。

老後資金の目標額

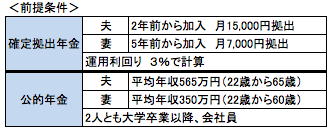

老後資金については、つみたてNISAよりも確定拠出年金を利用する方が税制メリットは大きいのでおすすめです。

現在、確定拠出年金をされているか確認したところ、ご夫婦2人とも会社で企業型確定拠出年金に加入されていました。ただし、企業型にも種類があり、拠出金を増額できる場合もありますし、お勤めの会社が許可しているのであれば、個人型確定拠出年金にも加入することができます。相談者様は、この点に関してはよくわからないので、会社で確認してみますとのことでした。

今回は、企業型確定拠出年金の増額や個人型確定拠出年金の利用はできないという前提で、お話を進めました。

さて、老後資金の目標額についてですが、「いくら用意すれば分からない」とのことでしたので、一緒に老後の不足金額を計算しました。

老後の不足金額は

「老後支出額」-「年金等収入額」

を計算して算出します。

支出については今の生活費からおおよその予想をしていただきました。

収入については、60歳から65歳まで働くかどうかで大きく変わってきます。

相談者様夫婦2人の会社では60歳以降は再雇用が一般的とのことですが、今のところ相談者様は働くことに消極的です。できれば60歳で退職し趣味を楽しみたいとの事でした。ご主人は働き続ける可能性があるとのことでしたので、ご主人のみ年収300万円で65歳まで働くという仮定で計算をしました。

次に、年金受給額を計算します。相談者様には夫婦2人分のねんきん定期便を持って来てくださいとお願いしていたので、ねんきん定期便から年金受給額を計算しました。

さらに、相談者様は生命保険の個人年金保険にも加入されているとのこと。会社で加入している企業型確定拠出年金分も含め、不足金額を計算すると、以下のようになりました。

計算の結果から、老後の不足金額は560万円ということがわかりました。

ご夫婦二人とも大学卒業後から正社員として働いており、さらに、企業型確定拠出年金に加入しているため、老後の不足金額はそれほど大きな金額ではありません。560万円を老後資金の目標額として設定しました。

家のリフォーム代の目標額

家のリフォーム代の費用として10年後までに300万円を作りたいとの事でしたので、この金額を目標額に設定しました。

月々の積み立て額はいくら?

ヒアリングした内容を元に、積み立て額を算出すると、毎月57,700円の積立が必要という結果になりました。

つみたてNISAの上限額にはおさまります。

相談者様に、積み立て可能であるか確認したところ、基本的な生活費は、ご主人の収入でやりくりし、相談者様の収入を主に貯蓄に回しているため、積み立ては可能であるとのことでした。

とはいえ、今後、どのような不測の事態が起きるかわかりません。計画と大きく異なるようなケースが発生した場合には、もう一度一緒に計画を立て直しましょうとお伝えしました。

つみたてNISAのはじめ方

現在、つみたてNISAで運用できる商品は100本程度ありますが、金融機関によって取り扱い本数 も商品も異なります。どこの金融機関に申し込み 、どの商品で運用するのか、こちらのサイトを見ながら、相談者様と一緒に決めました。

モーニングスターのつみたて NISA 総合ガイドです。

こちらのサイトは、各金融機関の取り扱い本数や商品を一覧で表示している上、運用商品の選定にあたっては、過去の運用実績をもとに、積み立て投資効果のシミュレーションもできるので、判断材料とするには、とても便利なサイトです。

これからつみたてNISAで資産を形成していく上でのポイントは「分散」です。国内外の様々な地域に投資するということですね。

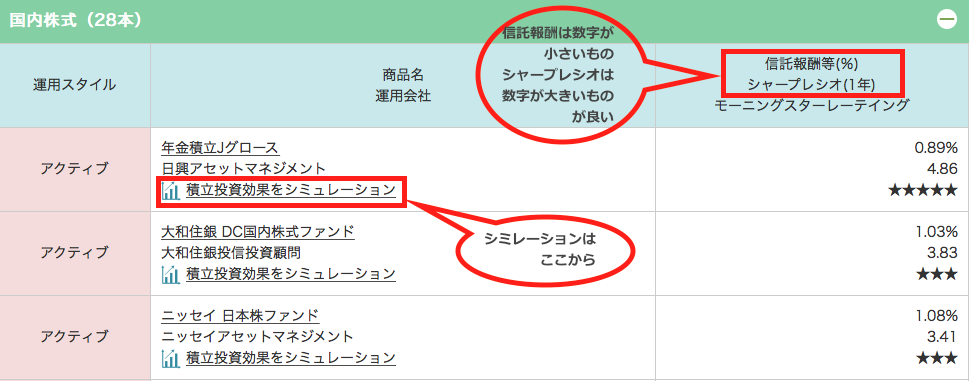

相談者様は、できれば現在開設しているジュニア NISA 口座と同じ金融機関で口座を開きたいとご希望されていましたので、そこの金融機関では、分散投資できる商品が揃っているかをまず確認しました。そして、「運用商品ラインナップ」ページで、信託報酬とシャープレシオを確認しながら、総合的に金融機関と運用商品の選定を行いました。

こちらは、実際の楽天証券の運用商品ラインナップページです。

こちらのページから積み立て効果のシミュレーションができますし、信託報酬、シャープレシオが一目で分かるので、使いやすいサイトです。

なお、信託報酬はコストであるため、数字は小さい方が良く、シャープレシオはどれだけ効率よく運用できているかを表す指標であるため、数字が大きい方が良いです。

家に帰られたら、ジュニアNISAで運用している商品についても、これらの点をポイントに今一度、確認してみてください。と、お伝えしました。

最後に

相談者様は、分からなかったことがクリアになり、今後の方向性も見えてきたため、安心された様子でした。家に帰って、早速手続きしてみますとのことでしたが、手続きを進めているうちに、わからないことや新しい疑問が出てくるかもしれません。その際は遠慮なく連絡ください。と、お伝えし、相談を終了しました。