※この記事は2023年までの旧NISAについて書かれています。

ご相談者様 DATA

【年齢】30才

【職業】主婦

【性別】女性

【家族構成】配偶者

相談しようと思ったきっかけ(アンケート抜粋)

専業主婦のためiDeCoの所得控除のメリットは受けられません。FP相談ねっとの記事でiDeCo以外にもつみたてNISAという非課税の制度があると知りました。

パートタイマーで稼いだお金をタンス預金しておくよりもつみたてNISAで運用した方がよさそうだと思い、ご相談させていただきました。

ご相談内容

つみたてNISAでの運用はどのようにしたらいいのでしょうか、また、どのような点に気を付けたらいいでしょうか?

ご相談でお話しした内容

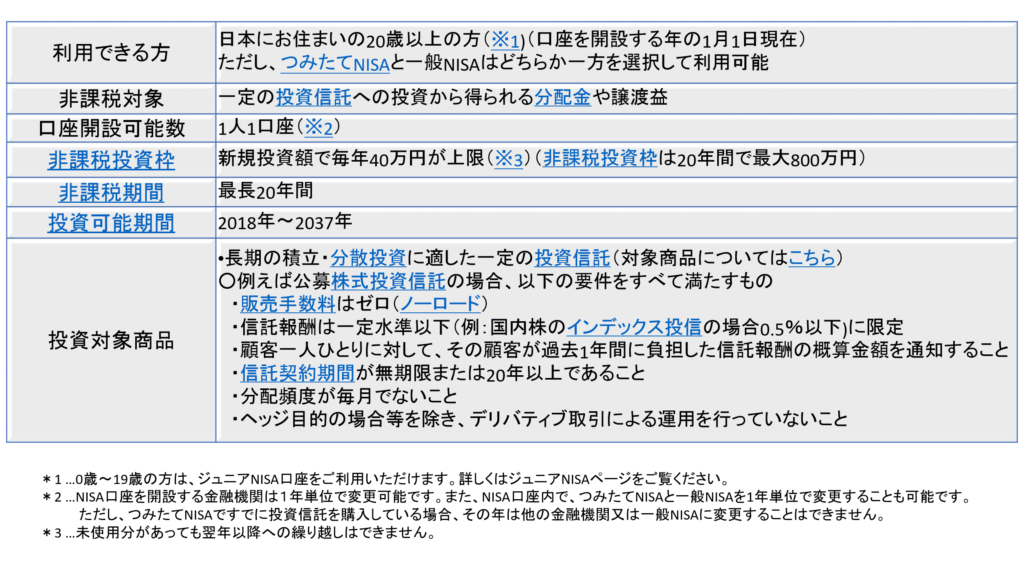

<つみたてNISAとは?>

ご相談者様は、パートタイマーとして稼いだ収入を毎月定期的に運用していきたいと考えておられました。つみたてNISAは少額を積立てながら非課税で資産運用するのに向いた制度です。まさにニーズにピッタリの制度です。

しかし、いくつか注意しなければならない点があります。

まずは、どのような制度か見てみましょう。

大きな特徴は、非課税枠は年間40万円と少額ながら20年間にわたって非課税のメリットを受けることができるという点。

もう一つは、対象の商品を金融庁が認定した少数のものに限定しているという点です。

金融庁「つみたてNISAの概要」

<つみたてNISAの運用で気を付けること>

運用商品が限られている

投資初者でも商品を選びやすいように金融庁が一定の基準を設けて、その基準を満たすものにしか投資ができないようになっています。

具体的には以下のリンクの通りです。

http://www.fsa.go.jp/policy/nisa/20170614-2/26.pdf

株式やREIT(不動産投資信託)等は対象となっていません。

つみたてNISAから一般NISAへ、一般NISAからつみたてNISAへのロールオーバーは認められていない

「一般NISA」から「つみたてNISA」に変更する場合、既に一般NISAで保有している商品はどうなるでしょうか。

- 「一般NISA」から「つみたてNISA」に変更する場合であっても、既に「一般NISA」で保有している商品については、最長5年間は「一般NISA」のまま非課税で保有可能で、売却益も非課税です。

- 「一般NISA」と「つみたてNISA」の選択制は、これから新規で買い付ける商品をどちらのNISAで受け入れるか選択するという趣旨です。既に保有しているNISA商品が課税扱いになったり、売却しなければならないといったことはありません。なお、「一般NISA」と「つみたてNISA」は年ごとに変更することも可能です。

一人一口座

一人一口座に限定されています。複数の銀行に複数の口座を持ったり、一つの銀行に複数の口座を持つことはできません。

契約に基づく定期かつ継続的な方法による買付け

毎月買付けを行う必要があるのでしょうか。

つみたてNISAは「定期的に継続して」(租税特別措置法第37条の14⑤四)買付けを行う必要があり、ここでいう「定期的に継続して」とは、例えば以下のような場合が想定されています。

・毎月の頻度での買付け

・毎営業日や週に1回(特定の曜日)、2ヶ月に1回の頻度での買付け

・年2回のボーナス月のみの頻度での買付け

一回当たりの買付金額に上限はあるのか。

- つみたてNISAでは、年間の非課税投資枠(40万円)の範囲内で「一定額ずつ」買付けを行います。

- そのため、一回当たりの買付金額は、原則として「40万円を1年当たりの買付回数で除した金額」となります。例えば、毎月買付けを行う場合には、その上限は33,333円となるほか、年に2回のボーナス時のみ買付けを行う場合には、その上限は20万円となります。

- なお、年間の非課税投資枠(40万円)を超えて買付けを希望される場合は、課税口座(特定口座、一般口座)で買付けを行うこととなります。

分配金再投資はできるのか。

- 年間の非課税投資枠(40万円)の範囲内であれば、つみたてNISAで買い付けた公募投信やETFから生じる分配金により再投資が可能です。

- なお、年間の非課税投資枠(40万円)を超過する分は、課税口座での買付けとすることも可能となっています。

売却枠の再利用はできない

- 例えばつみたてNISA枠年間40万円をいっぱいに使っていて、その内30万円分を売却した場合、同じ年に再度3万円分をつみたてNISA口座で運用することはできません。

損益通算はできない

- 例えばつみたてNISA口座で50万円の損失が出ていて一般口座で50万円の利益が出ている場合、トータルで損益ゼロとして課税されないという取扱い(損益通算)はされません。

みなし譲渡

- NISA口座(つみたてNISA、一般NISA)から一般口座に商品を移し替えると、その時点での時価が取得価格とみなされます。例えばNISA口座での当初の購入単価が1万円で、一般口座への移し替え時の時価が6千円だった場合、売却時の時価が7千円であっても移し替え時の時価を上回っているため1千円分が売却益とみなされ課税されることとなります。

<では、どうしたらいいのか>

このように注意しなければならない点はたくさんあります。でも、心配は無用です。

まず最初に投資する商品を選び、毎月定額で買えるだけの投資信託を買っていけば、知らず知らずのうちにお金は育っていきます。

「毎月定額」でというところが重要です。このようにして買っていくことにより、価格が高い時には少しの口数が、価格が低くなっていくとたくさんの口数が買えることになります。これにより購入単価は平均化されていきます。一括で投資した場合、価格が下がっていくと不安な気分になります。しかし、この方法であれば口数がたくさん買えているので安心していることができます。

そして、価格が少し戻ってくると資産全体の価値の上昇が速いので期待が持てます。

ご相談者様は、比較的上昇の期待できる先進国株に連動したインデックスタイプの投資信託でのつみたてNISAを始められるとのことで、来年1月の来るのを楽しみにしておられます。

【ご参考】

平成29年度税制改正の大綱の概要が以下の通り金融庁のページに載っています。

http://www.fsa.go.jp/news/28/sonota/20161222-1/01.pdf

この中で注目すべきなのは、従来NISAの非課税限度額120万円というのは、ロールオーバーするときには上限額となり、例えば利益を含めて150万円になっていた時にはオーバーする30万円はロールオーバーできず一般口座に移すか現金化するしかないということになっていました。

しかし、この改正によって150万円がまるまるロールオーバーできるようになるということです。

そこまではいいのですが、気になる記述があります。

赤字にしたところですが、「複数の制度が並立するNISAの仕組みについて、少額からの積立・分散投資に適した制度への一本化を検討する。」というところです。

「少額からの積立・分散投資に適した制度」というのはたぶんつみたてNISAを意識しているのでしょう。そのように読むと、NISAは廃止されつみたてNISAに一本化される可能性があるということになります。

せっかく大きく育てても、利益部分も含めてロールオーバーしていけないとあまり意味がありません。そうであれば、120万円の枠までは必要ない、40万円で十分という方は、つみたてNISAを選んだ方が無難でしょう。

| 【大綱の概要】 ① 「積立NISA」の創設(別紙) ② 非課税期間(現行:5年間)終了時の対応 – 非課税口座に設けられた非課税管理勘定に、他の年分の非課税管理勘定又は未成年者口座に設けられた非課税管理勘定から移管がされる上場株式等については、その移管により非課税管理勘定に受け入れる上場株式等の価額(払出し時の金額)の上限額を撤廃する。 平成29年度与党税制改正大綱第一章「平成29年度税制改正の基本的考え方」(抄) |

まとめ

税制優遇の制度は国の方針により今後変更されることもあります。従って継続的に情報をとり、それらを上手に活用することが大切です。しかしながら一般の方がそれらの情報に適時対応するのは大変なことも事実です。

ご相談者様は、FPへの個別相談は始めてとのことでしたが、今後の資産形成には定期的な相談が不可欠とおっしゃってくださいましたので、これからも情報提供をしつつアドバイスを継続していきます。