2025年も4か月以上経過し、5月のGWも過ぎましたが、4月は米国の関税政策への懸念からマーケットはかなり荒れました。下記に私が2024年11月末に提出し、ある団体のサイトにて公開いただいた内容を、当該団体の許可をいただきこちらにも公開させていただきます。

今後のマーケットを見ていくうえで参考にしていただけますと幸いです。以下、2024年11月28日時点の情報に基づき作成した内容となります。

予測不能な言動で世界を混乱に陥れたと言われることもある、米国トランプ大統領の再登板が決まりました。予測不能ではあるかもしれませんが、4年間の大統領としての実績はありますので、何かしら今後4年間のヒントになることがないか、探ってみたいと思います。

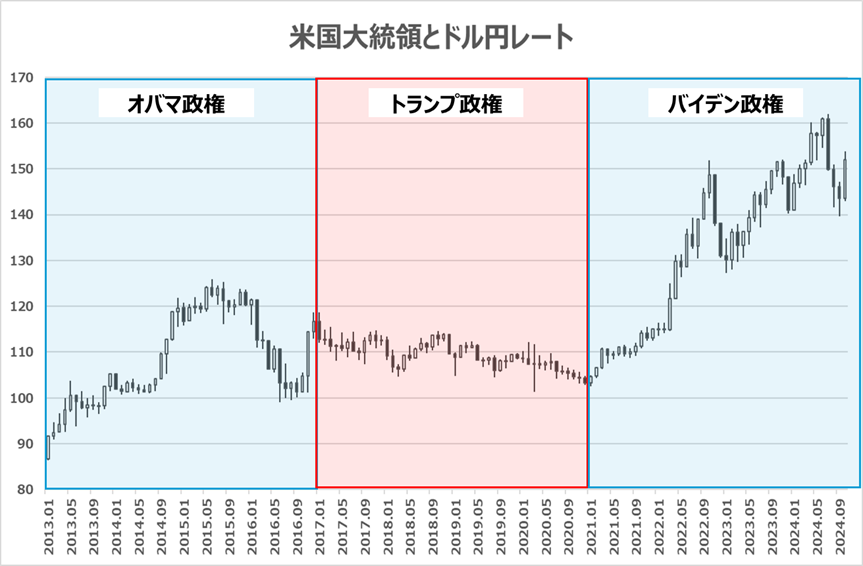

米国大統領と為替の過去の推移

2024年11月5日の米国大統領選挙の結果を受け、ドル円レートは、ドル高円安の反応となりました。このことは筆者にとって、かなりの違和感がありました。

もちろん、第1次トランプ政権で実行した減税や規制緩和により、米国経済が好調を保ち、インフレの再燃、高金利継続といった連想からはそのシナリオに沿った動きと言えます。

一方で、第一次トランプ政権においてドル円相場がどのように推移したかを確認すると、果たしてそのように考えて良いのか、考えさせられます。下図にて、3人の大統領の任期4年ごとのドル円レートを示します。大統領の交代は1月20日ですが、政権発足前からマーケットは政策を織り込む面もありますので、年単位で区別しました。

QUICKデータより向藤原作成

ITバブル崩壊、リーマンショックを経た2009年の1月からオバマ大統領の1期目、こちらのグラフの4年間は2期目となります。大統領が同じだから為替も同じように動くわけではありませんが、政策の傾向による経済への影響はある適度あるのではないかという推論のもと、参考にはしておきたいと思います。

第一次トランプ政権下でどのような政策が実行されたのか、確認しておきましょう。

第一次トランプ政権の政策

まず減税策です。2017年12月、10年で1.5兆ドルという大型減税法案、税制改革法が成立しました。個人は所得控除額などが増え税負担は軽くなり、2025年まで継続予定です。法人税も35%から21%まで連邦税率引き下げとなり、景気を刺激することとなりました。

移民への対応については、政権発足の2017年当初から、行政命令等を発令し、「壁」の建設を命じています。4年間を通じ、不法移民などに対しての対応は総じて厳しく、米国への移民流入に厳しい対応を続けました。

コロナ後の政策対応と相まって、結果としてバイデン政権下において、インフレが顕在化する要因となりました。バイデン政権においては、コロナの回復に合わせて移民数が増え、インフレの鎮静に寄与したと考えています。 そして、関税です。2018年11月に中間選挙が行われましたが、それに向けて対中関税などについて、公約通りではないですが関税の引き上げは実行されました。政権発足当初は、トリプルレッド(大統領、上院議員、下院議員が過半となる) となっていましたが、中間選挙で、下院を民主党が過半、議会はねじれとなり、法案は通り難くなりました。

第一次トランプ政権下での株と金利と今後の方向性

米国株式のPERが高く(益利回りは低く)高金利が続く現状において、幸いにも雇用など心配したほどの悪化とはならず、企業業績も全体的には増益基調が続いています。弱気相場とはなっていませんが、今後の動向はどうでしょう。重要なのは、企業利益がどうなっていくかですが、簡単に見通すことは出来ません。

共和党の本流と言われる人たちや、新しく指名候補となっている財務長官など経済に明るいメンバーへの期待が高まる一方、対中強硬派、不法移民対策に強硬な立場である人物を指名候補としている現状は、「米国第一主義」に大きく振れた際の経済への影響を意識していく必要があると考えます。

交渉材料としての追加関税というだけではなく、減税での財政赤字を補うために関税を引き上げること。その報いとしての報復関税の応酬による、経済への悪影響については、ある程度想定しておく必要はあるかもしれません。

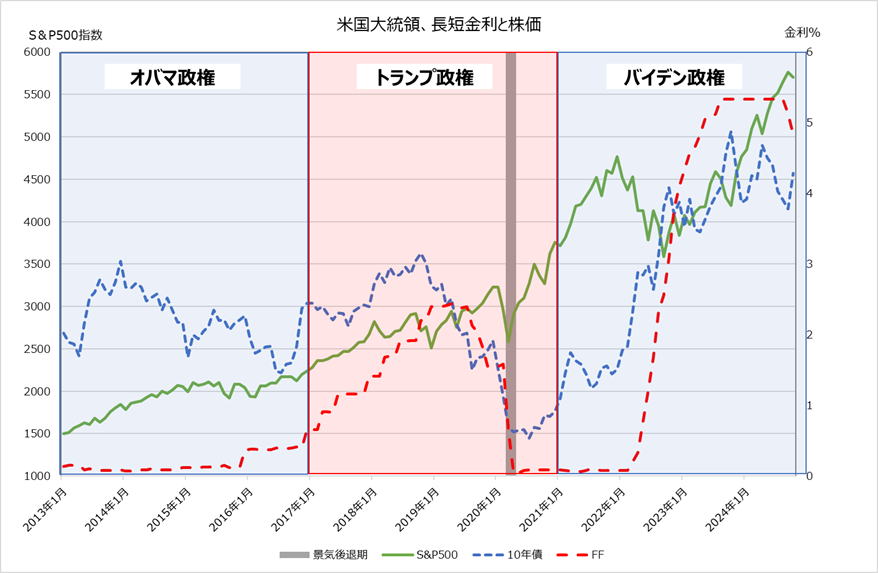

QUICKデータより向藤原作成

上図は、3政権下での、米国の長期金利、FRBが決めいているFFレート、S&P500の株価をまとめています。2000年からのS&P500の動きは10年以上高値を抜くことが出来ず、この表にある第2次オバマ政権で、ようやく上抜く事ができました。

FFレートを限りなくゼロに近い水準で維持し続け、トランプ政権でようやく利上げが出来るようになった後に、コロナ過に見舞われ、その中で取られた政策対応がその後の株価上昇につながる形となりました。PERなどで割高な状況から上手く抜け出すには、企業利益の成長が不可欠な今、持続性が特に求められるように感じます。

金融政策については、トランプ大統領がFRBに対して金融緩和を求めたと言われています。背景には、景気刺激に加えてドル安誘導の狙いがあったことが考えられます。当時と同じパウエルFRB議長に対して、今後もそのような圧力があるのか注意したいところです。

最初にお示しした図のドル安円高に推移した第一次トランプ政権同様、もしくはそれ以上にドル安を求める政策となる可能性はゼロではないかもしれません。また、米景気の不調を伴う、今のドル円水準からのドル安円高ともなると、一旦、株価は調整する可能性は高まると考えます。

その場合は、株価が下がることで、高いPERが修正される難しい局面となるとも考えられます。注意深く、新政権の政策を見極め、企業業績への影響を見守っていきたいと思います。

以上、2024年11月28日時点の情報に基づき作成