2024年を迎え、立川FP事務所を開業して9年目となります。地域貢献や金融教育といった、ほとんどボランティアでの仕事が多すぎ何とか生きのび続けているようなビジネスになってしまっていますが、楽しく仕事をさせて頂いています。証券会社勤務がいかに苦行であったか、目の前に来ていただくお客様の利益に集中し、自分の嫌な仕事、やるべきでないと考えた仕事をしなくて良い環境にいられることはこの上ない幸せです。

この8年間の仕事を通じ、FPとして、また、兼業で取り組んできた金融商品仲介業での提案ファンドの実績を参考に、新しいNISA制度について考えてみたいと思います。

有料相談を前提としたFPとして

私は相談にお越しいただく皆さんに、お客様自身と家族の金融資産推移を想定できるライフプランシュミレーションを通じた相談を頂く事を提案しています。将来こうしたいという思いを、必要な「お金」を具体的に把握していくことで、目標をもって日々の生活の支出管理をすることなどにより、実現できるよう有料でサポートしています。

将来に向けた状況について年間を通じて確認しながら、投資してよいと考えられるお金が出来、ご希望いただいた場合、必要な金融リテラシーを身につけて頂きながら、年間を通じてポートフォリオ管理のお手伝いをしています。そもそもお金が貯まり、当面の生活費の予備資金が確保できないと、基本的には運用するべきでない(少額の確定拠出年金を除く)と考えていますので、しっかりと支出管理をやって頂く事が前提です。

面白いことに、私のところに相談に来るだけで、今まで年間貯蓄額ゼロだった家族が、「今年は200万円貯蓄出来ました」と言って頂けるようなことが頻繁に起こります。人に知られる、見られ、少し意識が変わるだけで無駄が減り、貯まる効果は絶大の様です。

金融商品仲介業としてできること

FPという仕事は具体的に特別の法律に規制されるものはなく、特に資格がなくても自分はFPですと言えば出来てしまう仕事です。一方で、具体的な有価証券についての価値判断の提供は、投資助言業者が有料相談できるほかには有料相談は認められていません。

FPとして個別具体的に有価証券の提案が出来るようになると良いと思っても現状の制度ではできないのですが、お客様にとってはどの銘柄が良いのか知りたいところです。私は、FPとしての有料相談を継続しているお客様には、オンライン証券を使った金融商品仲介業者(IFA)として、こちらは相談料無料、投資信託の買付手数料無料でサポートできるようにしています。

投資のサポートをする仕事は、投資する人、そしてその家族の状況変化について、常に把握した上で実行する必要があると考えています。FPとしての相談に付加価値を感じて頂けないと有料での相談を継続していただけないのですが、投資というリスクを伴う行動のサポートになりますので、理解いただける人に限らせて頂いています。

金融商品仲介業者(IFA)としては、有料の相談はできず、また、具体的な銘柄を提案することにそれほど大きな付加価値は生めないと基本的には考え、買付手数料もゼロでお手伝いしています。具体的な銘柄を提案することにそれほど大きな付加価値は生めないと考えてはいますが、現実には投資する銘柄選びで、かなり大きな差が生じてしまうことは事実です。

良い運用商品と思ってもそのことは絶対的なものではなく、ある程度までは良かったけど、ファンドマネージャが変わってしまい、実績が悪化することは少なくありません。この様なことを避けるために、証券会社時代に業務提携していた、アメリカのファミリーオフィスの手法にならいファンドを分析し続けることで継続性を保とうとしています。

インデックスファンドが絶対的に良いとマスコミなどが取り上げている中で、長期的に見て運用成績が良くなるだろうと思うファンドはほとんどの場合アクティブファンドになってしまいます。インデックスファンドよりは多くの、証券会社が代行手数料として受け取っている信託報酬の一部が、私の収入にわずかとはいえなる以上、お客様に対して利益相反となるリスクが私自身にもあるので、ある意味ヒヤヒヤものではあります。

私としては、カテゴリーごとに一番良いと思うファンドをお勧めしてポートフォリオを組んでいただく方針です。インデックスファンドが一番良いと思えば実際にお勧めしていますが、アクティブの方が良いと思えば正直にお勧めすることはお客様に対する私の義務と考えています。

7年間の実績について

7年ほど前に今の投資信託を使った「基本ポートフォリオ」が完成し、現在までのところたまたま提案銘柄を変更していません。変更していないとはいえ、マーケット環境はどんどん変化していますので、過去にご提案した銘柄は、一部利益確定分を除いて長期に保有していただく一方、新規の購入は避け、代わりに新しい銘柄を買うなどの提案はしています。

ただ、一時的に提案をしなくなっても長期的に見れば良いと思っているので、マーケット水準などを確認しながら中心的に提案したいと思っている銘柄が変わっていないのが現状です。現在は候補銘柄を60銘柄ピックアップしてカテゴリーごとに状況に対応できるよう相談していますが、60銘柄についても毎年定期的に見直して必要があれば入れ替えるようしています。

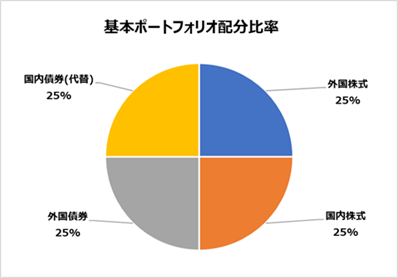

投資比率についてご希望がない場合や、特にリスクを低くする理由がある場合を除き、基本ポートフォリオとして下記のカテゴリー比率でご提案しています。

- 外国株式25%

- 国内株式25%

- 外国債券25%

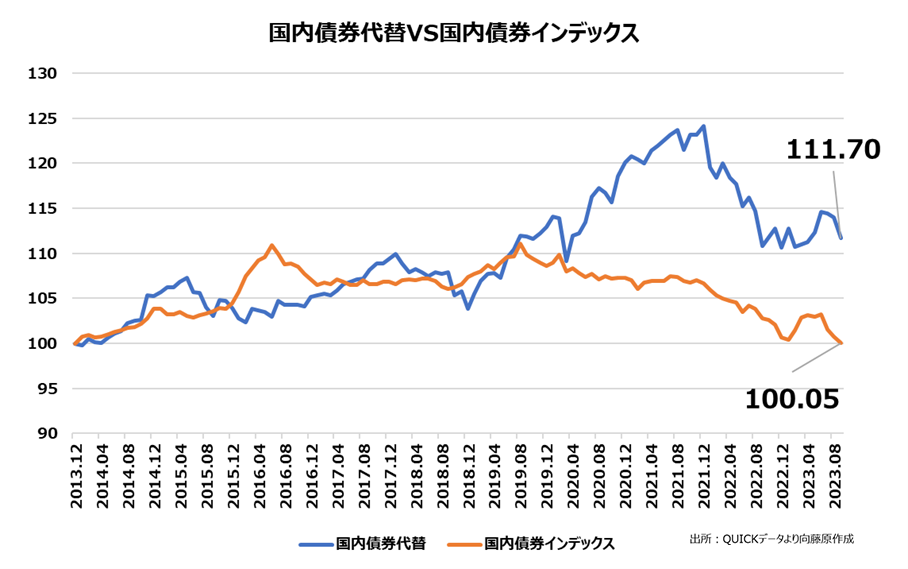

- 国内債券(代替)25%

国内債券については長期的な金利上昇となる可能性を考慮し、安定的な運用成果を狙った投資信託で代替してご提案してきました。

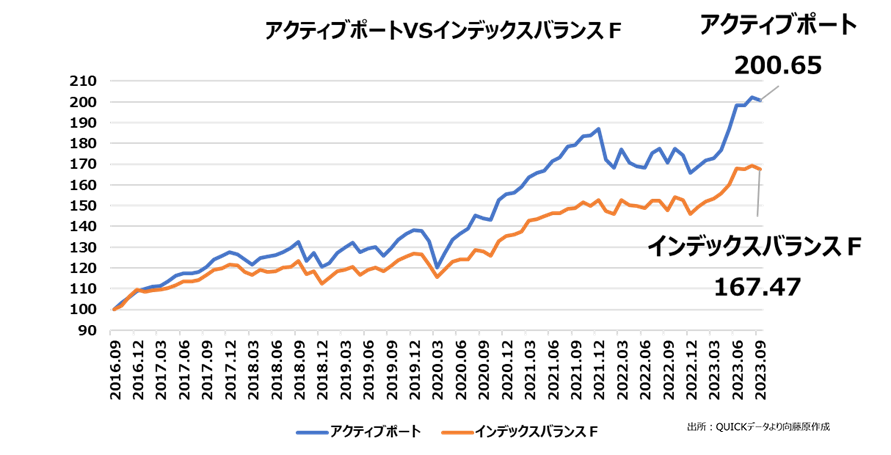

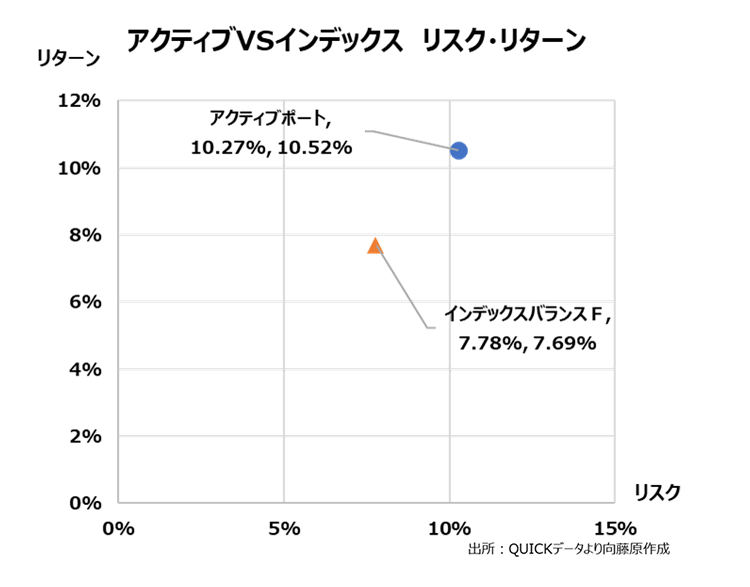

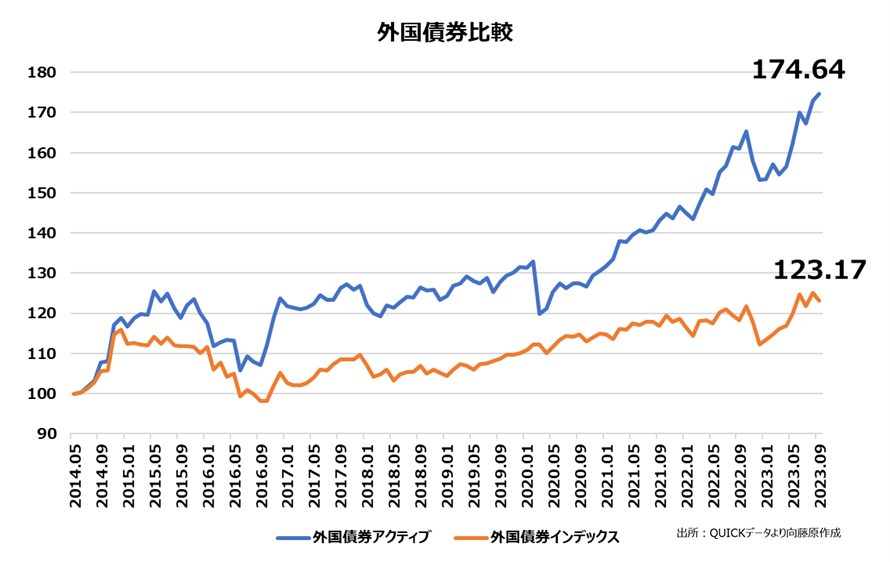

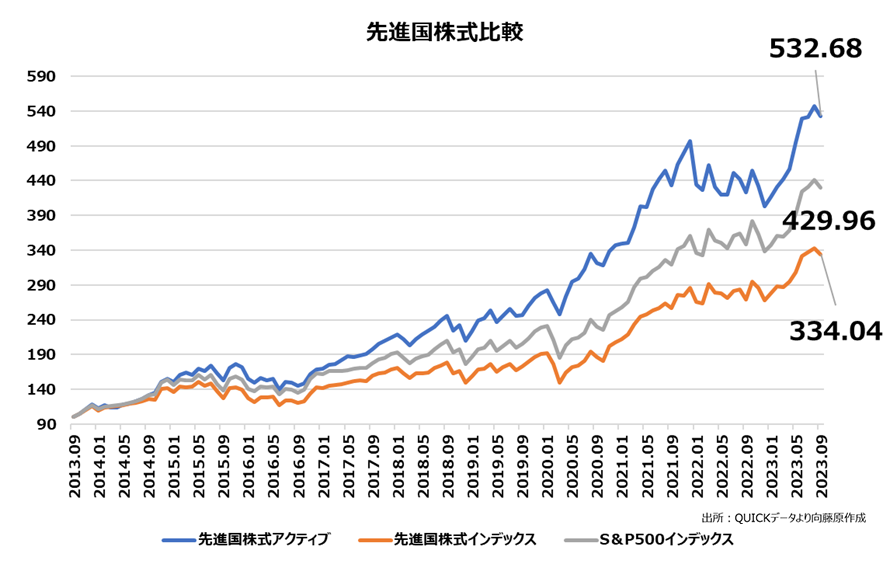

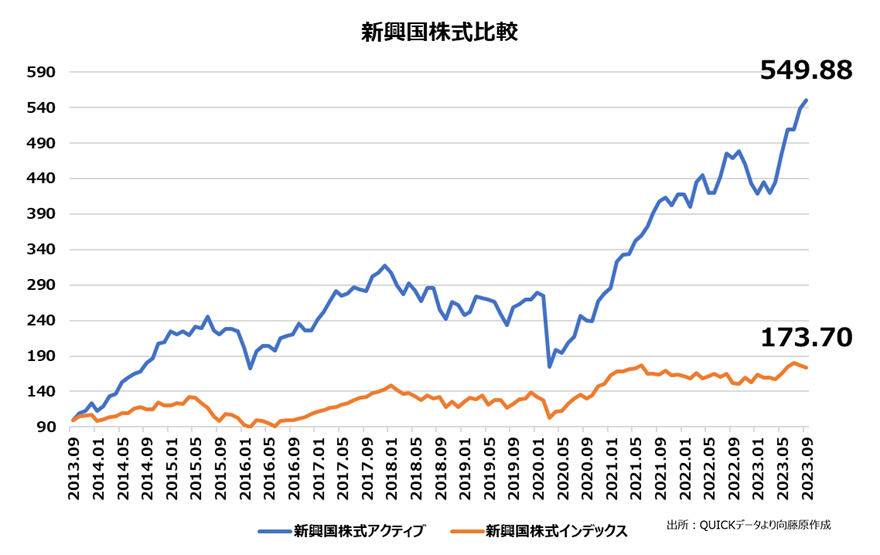

2016年夏ごろにポートフォリオの銘柄を選定して提案を始めていたと記憶しており、2017年2月には所属証券会社での広告審査記録があります。仮に2016年9月末に私の提案した「基本ポートフォリオ」通りに購入した人がどのような実績となったかをグラフにしています。

実際のご相談は、お客様自身の考え、投資経験、リスク許容度などにより変わりますのでそれぞれ異なる場合もありますが、まだ、始めたばかりなので、まずは提案通りに投資したい場合などこのパフォーマンスになったはずです。2016年9月末に購入し、保有し続けた場合、投資資金を100とした、提案したポートフォリオ(アクティブポート)と低コストのインデックスバランスファンドがいくらになっているかを2023年9月末現在で表しています。

7年前は加重平均で1.5%弱の買付手数料をお支払い頂いていましたのでそれは差し引いて考えて頂く必要があります(現在は買付手数料ゼロ)が、下記にお示しいている信託報酬は日々引かれていますので、グラフ、データには反映済みです。インデックスバランスファンドは、基本4資産に等配分している、インデックスファンドの中で同期間の運用実績のある低コストのファンドです。

上の図の、リスクリターンをグラフにプロットすると下記の様になります。

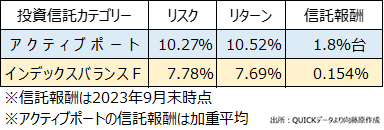

無リスクの運用金利を考慮したシャープレシオで考えると、インデックスファンドを若干上回る程度でありますが、標準偏差の考え方で言えば、元本割れ確率を同じ16%程度に抑え、リターンで2%程度上回っていることは悪くはない結果と思っています。大手金融機関などでよくコマーシャルされているファンドラップがコスト考慮後でインデックスのバランスファンドをほぼ下回るパフォーマンスとなっている状況とは、違う世界になっています。

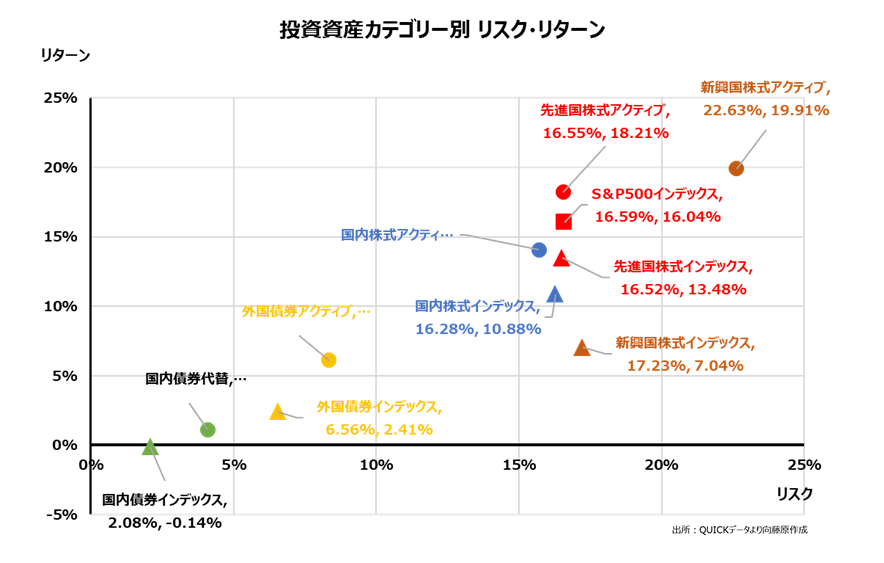

実際に「基本ポートフォリオ」に採用してきた投資信託をカテゴリーごとに、低コストのインデックスファンドと10年程度を目途に過去のリスクリターンをプロットすると下記の様になります。提案しているファンドの中に運用開始から10年に達していない銘柄があり、その場合は運用開始時点の月末に購入した場合の投資資金を100として比較しています。

今までの無リスク金利をほぼゼロと考えると左下隅ゼロとゼロの交差点からカテゴリーごと(色分けしています)の実績まで結ぶと、すべてのカテゴリーにおいて私が提案してきたファンドに対して結んだ線が、インデックスファンドと結んだ線に対して左上方に傾くことがわかります。このことは、すべてのカテゴリーにおいて、ここまでの10年間において、インデックスファンドよりも私の提案してきたファンドの方が投資効率よく運用されていたことを示しています。

インデックスファンドが絶対的に良いとマスコミなどで囃している中で、良いアクティブもあり、しかもすべてのカテゴリーにおいて、「たまたま」良い運用を続けられることがあるという事実は知っておいていただきたいものです。もちろん、今後もこの状態が続くかは神のみぞ知る世界ですので、あくまでもお客様がご自身の判断でリスクお取りいただける様、60銘柄のリストにはすべてのカテゴリーにおいて、低コストのインデックスファンドも提示し、お客様の自己責任で銘柄選択していただいています。

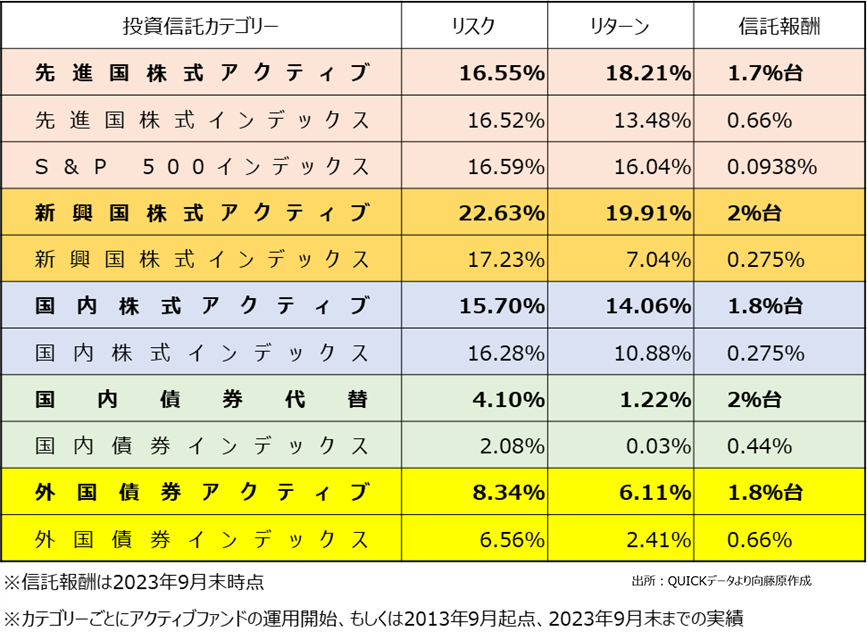

各銘柄の信託報酬も含めた数値データは下記のとおりです。実際には5本の投資信託を、基本資産ごとの割合が、4分の1ずつとなる様、配分を提案しています。

新NISA制度について考える

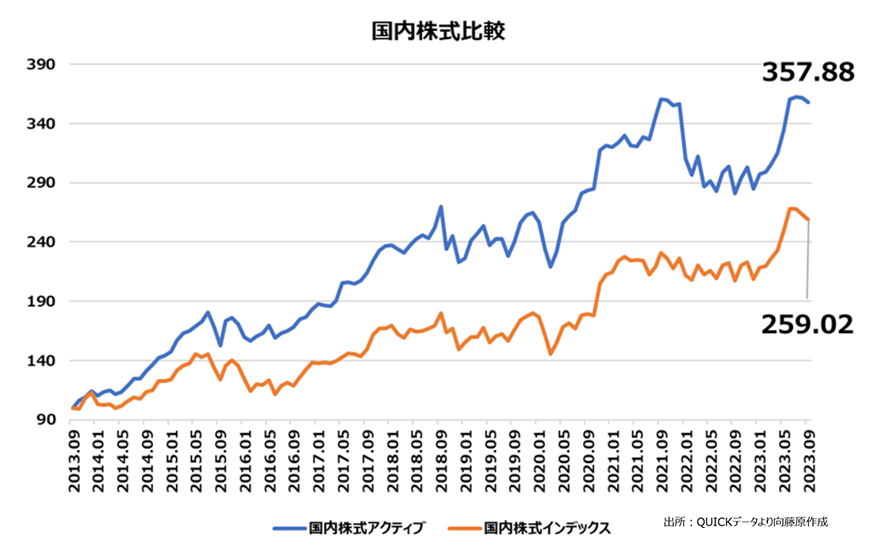

上記のインデックスバランスファンドは旧NISA制度の、つみたてNISAの対象銘柄ですが、私の提案してきた「基本ポートフォリオ」採用ファンドは、すべて対象外です。新しいNISA制度においては、どのような扱いになっているか、カテゴリーごとのチャートを見て頂きながらお示しします。

国内株式を投資対象とする投資信託については、インデックスファンドはつみたてNISA枠でも成長投資枠でも購入できます。私がご提案してきたアクティブファンドは成長投資枠のみ購入可能となっています。

国内債券を投資対象とする投資信託については、旧制度でもつみたて投資枠で買うことが出来ませんでしたが新NISAでも同様となり、成長投資枠のみ投資対象となります。私がご提案してきたアクティブファンドは成長投資枠での購入不可となってしまいました。

成長投資枠から外れた理由は、デリバティブをヘッジ目的に限定せずに投資対象としていることにあるそうです。オルタナティブ運用が年金資産にとても多く組み入れられている現在において、また、金利上昇時に高格付けの債券が確実に値下がりする中で、デリバティブを規制してしまうと運用パフォーマンスが落ちてしまいますので、当面は課税口座で購入するかどうか検討することになります。

また、つみたてNISA枠で債券を投資対象として投資信託に投資できないことは、ポートフォリオ全体のリスクをある程度抑えたい人にとって、せっかくの大きな非課税枠をフルに使えないことにつながり、制約が大きくなります。

国内債券同様に外国債券を投資対象とする投資信託についても、旧制度でもつみたて投資枠で買うことは出来ませんでしたが新NISAでも同様となり、成長投資枠のみ投資対象となります。私がご提案してきたアクティブファンドはこちらも成長投資枠での購入不可となってしまいました。

すべての債券で運用しているアクティブファンドが成長投資枠から外れているわけではありませんので、非課税枠の範囲内でしか運用できない人に対しては、代わりの銘柄を探す必要が出てしまい、2023年末は大変でした。安定的にミドルリスクミドルリターンを狙いたい外国債券の運用を考えると困った制度となっています。

外国株式を投資対象とする投資信託については、国内株式同様、インックスファンドはつみたてNISA枠でも成長投資枠でも購入できます。私がご提案してきたアクティブファンドは成長投資枠のみ購入可能となっています。

投資初心者の皆様が、金融機関の都合に付き合わされて、コストに対してパフォーマンスが出ない投資にならないようにするために、つみたてNISAの制度は意義のある制度設計だったと思います。しかし、新NISAにおいて二つの制度を同時に走らせることにより、実際のポートフォリオ管理は複雑になってしまいます。

旧NISA制度の一般NISAの利用においても、普通に積立投資も使えましたし、多くの皆様に実際に使っていただきました。ただ、資金力のある人の運用については積立だけでなく、一括投資も考えないと、大きな機会損失になります。

なぜなら長期的に見ると早く多く投資した方がより利益を出せている実績となっていますし、株式の性質上、長期に考えれば、優良銘柄への分散投資は右肩上がりになりやすいからです。

大きな非課税投資枠を作って頂いたことに対してサポートする立場としては感謝したいところではありますが、正直なところつみたてNISA枠は、ポートフォリオ管理の邪魔に思えてしまいます。債券やREIT(不動産投信)に投資する個別のファンドが対象とならず、バランスファンドなどでしか、つみたて投資枠では使えないことも、とても管理しにくくしています。

証券投資をサポートする現場について知って頂きたいこと

私の所属する金融商品仲介業者は、お客様との利益相反事項を開示しています。その中でも特に困っている事項が下記の点になりますのでご参考下さい。

投資信託の乗り換え記録簿の作成と、事前申請について、当局及び、所属証券会社から求められております。このことは、お客様との利益相反事項として、説明義務があると判断いたしております。

投資信託をポートフォリオ管理する際、リバランスを必要に応じて実行すべきと考えておりますが、このリバランスが、乗り換え勧誘に該当すると指導されていることにより、実質的に多くのお客様への提案ができない状況となっております。また、マーケットの反転時に、債券を投資対象とする投資信託を売却し、株式を投資対象とする投資信託を買付すべきと考えた場合においても、多くのお客様に同様のポートフォリオで保有いただいている場合、申請業務、記録簿への記入などの事務負担が大きすぎ、実質的に勧誘することが困難な状況にあります。

さらに2022年末より、投資信託の購入または売却の勧誘前1ヶ月以内に反対の投資信託の取引があった場合、これがFPの提案であるなしにかかわらず、乗り換え勧誘とみなすとしてルールの運用が始まったことから、上記と同様、もしくはそれ以上にマーケット変化に対して機動的な提案が出来なくなっており、利益相反事項として説明すべき点となります。

2023年12月時点において、投資信託の売却と同じ銘柄である投資信託の買付をセットで提案することは禁止行為とされています。このことは、新NISAへの対応をお客様の資産状況等に合わせ相談する際、資金力が豊富でないお客様が非課税枠をフルに使うにあたり、該当投資信託が値上がり続けると判断できる場合、提案すべきと考えますが、この点についても提案できない状況であることをお伝えいたします。

以上です。古くからある投資信託の乗換勧誘に対する規制は必要なものと考えています。すでに手続きに時間をかけなくて良いように、制度はガイドラインとして変わっているのですが、なぜか時間のかかる制度運用を業界に求めています。

冒頭で、現在苦行はなく楽しいと書きましたが、この部分については嘘となります。投資信託の乗換記録簿の記入はまさに「苦行」です。お一人当たり1時間、場合によっては2時間も時間を使わなければならず、お客様も証券会社の承認が得られるまで待っていただき、タイミングを逸することすらあるからです。

私たちの大切な時間は、お客様のために調べたり考えたりするためにフルに使いたいです。投資レポートなどの情報を一本でも多く読み、少しでも確度の高い情報提供とするために使いたいものです。

投資助言業者さんにお聞きすると、投資信託の乗換提案については全く規制されていないそうです。証券業者などが手数料稼ぎに変な提案をしてきたがために作られた制度ではありますが、制度の運用についてはよく考えて行わないと、規制当局が投資家から訴訟されたら負ける事案になりそうです。

お客様の利益がどこにあるのか、行政はしっかりと把握する必要がありますが、実際にそうはなっていない状況です。仕組債の販売についても、反社会的勢力以上に質の悪い営業実態が、大手銀行と系列証券にあることを金融庁の皆さんの多くの人にお伝えしましたが、結局は地銀と系列の証券会社のみ処分してお茶を濁した状態です。

ルール違反に対してしっかりとした処分をせず、実際の負担が投資家の皆さんに行ってしまっている現状については、しっかりと主張していきたいと思います。新NISAについても、業者の皆さんが悪用することなく、本当に資産形成を考えている人すべてにとってより良い制度設計となることを願ってやみません。

令和5年12月末日