新型コロナの猛威

新型コロナウィルスが猛威を奮っています。無症状の人や軽症者が多いこと、他の病気で亡くなる人の数が圧倒的に多いこともあって、あまり大袈裟に考える必要はないという方も中にはいらっしゃいます。

しかしまだ、このウィルスに対する予防薬や特効薬もない状態です。そして日本の感染はそれほどでなくても、世界では多くの命が奪われる事態となっています。ですから、インフルエンザより亡くなる人の数が少ないからと言って、軽く見るわけにはいかないと思うのです。

いたずらに不安を煽ることは避けるべきですが、今は予防の手立てが限られている以上、不要不急な外出を控え、感染しないこと、感染させないことを徹底することが大切なことだと思います。

市場の混乱、どうする投資?

さて、この新型コロナウィルス感染拡大の影響を受け、世界の株式市場や外国為替市場、商品市場などいろいろなマーケットが混乱しています。直近では、4月20日のニューヨークで、原油先物価格が急落し、マイナス40ドルという信じられない安値を付けました。

日本の株式市場に限ってみれば、3月末の日経平均株価(©日本経済新聞社)は、2019年末の水準に比べ20%下落した水準でした。4月に入り少し値を戻していますが、それでもまだ20,000円台(4/20現在)は回復できていません。

こういう状況で、つみたてNISAやiDeCo(個人型確定拠出年金)などの積立投資を、さあ始めよう、と思う方は少ないかもしれません。いや、既に積立投資を始めている方でさえ、一旦中断した方がいいのかな、と思われるかもしれません。一方で、株価が下がっていることもあり、ここを絶好の買い場と考えている経験豊富な投資家もいらっしゃるのではないかと思います。

投資初心者の方からすると、値下がりは怖いけど、これだけ下がったのだから買ってみてもいいのかもしれない、でも、まだまだ下がるかもしれない、と迷われるところではないでしょうか。

一方、日本の景気はどうでしょうか。今すぐ新型コロナウィルスの感染拡大に歯止めがかかったとしても、休業要請や外出自粛などにより、経済活動全般が停滞・混乱していることは明らかです。そこで、国は今、大規模な対策を講じようとしていますし、今後も追加の対策を取ることが考えられます。しかし、その結果、本当にすぐ景気が良くなるのか、株価もいわゆるV字回復できるのか、そういう将来の見通しはなかなか立て辛いのも事実かと思います。

では、こういう時、投資に対してはどういうスタンスで向き合えばいいのでしょうか。まだまだ先行き不透明なので、株の購入を手控えた方がいいのか、或いは、株価が下がった今を絶好の買い場と捉え、一気に投資に回してしまう方がいいのでしょうか。

実は私自身は、タイミングを見て株式購入を行う、ということに対して、答えを持ち合わせていません。なぜなら、将来のことを私は正確に予測することができないからです。確実な予測ができない以上、購入のタイミングに対する正解は、現時点では誰も持ちえないのではないかと思っています。

過去の検証で見る、積立投資

では、積立投資のような投資もこういうタイミングでは控えた方がいいのでしょうか。

ご存知のように1990年以降のバブル崩壊後、日本の株式市場は何度か大幅な下落に見舞われてきました。そのような過去のデータを用いて検証してみることは、何らかの参考になるのではないでしょうか。

そこで積立投資を30年前に始めていたら、その後投資額はどう推移したのか、検証してみたいと思います。その上で、積立投資を始めるべきなのかどうかを考えてみましょう。

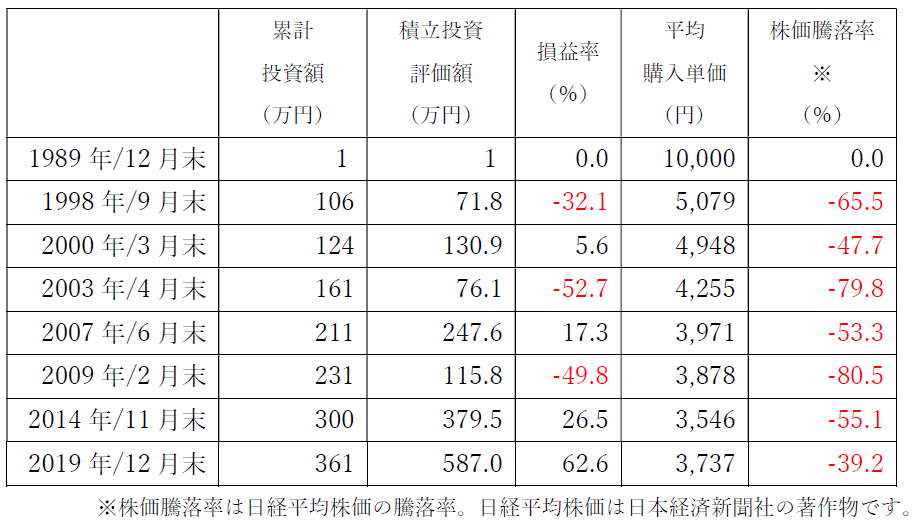

今回試算してみたのは、1989年12月末からの約30年間についてです。ご存知の通り、1989年12月末の日経平均株価(©日本経済新聞社)は史上最高値の38,915.87円を付けました。この記録に残る日に、もし積立投資を始めていたら、その後どうなったか。

1989年12月末から、日経平均株価に毎月末10,000円の定額投資をする、という前提で試算してみました。2019年11月末でちょうど30年となります。そして新型コロナウィルスの影響を受けた、この3月末では30年4か月が経過したところ、ということになります。

試算結果は以下の通りです。(あくまで、「日経平均株価」に投資したという前提で、コストなどは一切考慮していません。)

いかがでしょうか。

2019年12月末までの30年、その間の安値や戻り高値などの節目の月末を表にしました。これによると、月末ベースでみても、日経平均株価は二度、最高値から約80%低い水準(7000円台)まで値下がりしています。そして30年経った2019年12月末においても、約4割低い水準にとどまっています。

1990年代は長期間にわたり大きく値下がりした時期でした。その後もITバブル崩壊、リーマンショック、そして今回のコロナショックと、その都度、株式市場は大きく揺さぶられてきました。このような局面を経て、積立投資の累計投資額の評価額(時価)も上下を繰り返しています。2000年3月末や2007年6月末では損益率がプラスになっているものの、その後の下落で、2003年や2009年には再び大きくマイナスとなっています。

この表には載せていませんが、2020年3月末の積立投資の評価額(累計投資額364万円)は約472万円で、損益率は+29%程度とまだ十分プラスを保っています。

コストを下げる積立投資

これを見て分かることはどんなことでしょうか。

積立投資は優れた投資方法だと言われていますが、株式市場の上げ下げによって、5割もマイナスになることがあるので、決して万能な方法ではない、ということがお分かりいただけるでしょう。

しかし、ここで注目いただきたいのは、積立投資による平均購入単価です。1989年12月末の購入単価は10,000円ですが、下落局面でも積立投資を継続することで、その平均購入単価は下がり、2014年11月末には3,546円まで低下しました。

これは平均購入単価という「コスト」が低下していることになります。そして、コストが下がったことによって、今後株式市場が回復基調を辿るときには、より利益が出やすくなったということになります。ここでご紹介した積立投資の方法は、「ドルコスト平均法」と呼ばれる定期定額投資です。この投資方法の特徴は、文字通りコスト(買付単価)を平均化する、ということです。

リスク分散と積立投資

そして、実はこれが、投資の世界でいう「リスクの分散」の一つなのです。「リスクの分散」には、「資産の分散」や「地域の分散」などもありますが、この積立投資は「時間の分散」というものになります。購入するタイミングを分散(毎月購入)することで、株価が高いときには購入する量を少なくし、株価が安くなったときには多く購入できる、この定期的な購入を継続していくことで、購入単価を平均化していくことができる、という訳です。

今回の試算で行った定期定額投資(ドルコスト平均法)は、「国内株式」(日経平均株価)という1種類の資産への投資でしたが、その他の資産、例えば「国内債券」や「外国株式」・「外国債券」など複数の「資産」や「地域」に分散投資することで、更にリスク低減を図ることができます。

そして、この積立投資のリスク低減効果は期間が長くなればなるほど、有効であるということが、過去のデータを用いた検証で実証されています。

国内の株式市場に限らず、どのようなマーケットも、相場というものは、これからも様々な要因で上下を繰り返すことになるでしょう。その動きは、教科書的な動きをする場合もあるでしょうが、それにとどまらず、突発的な出来事や一過性の事件などにも反応するものなのです。

そして、そういう将来の「不確実性」に備えた投資の方法で有効なものの一つが、この積立投資であると言われています。

積立投資を始めるタイミングは、いつがいいのか。それはいつでも構わないでしょう。

なぜなら、積立投資はこれからずっと、長い間続けていくものだからです。

20代、30代の若い方々にとっては、老後までの時間はたっぷりあります。つまり、時間という武器、しかも強力な武器をお持ちなのですから、それを有効に使うべきではないでしょうか。

また50代以上の方にとっても、人生100年時代においては資産寿命を延ばすことが重要になるわけですが、積立投資はその際に有効活用できるツールではないかと思います。

積立投資を始めるタイミング、それは、始めようと思ったそのとき、です。

そして、資産分散や地域分散を組合せ、自分の身の丈に合ったリスクを取り、身の丈に合った無理のない金額で手堅く資産運用を行っていくことこそ、資産形成の第一歩ではないかと思っています。