こんにちは、FP相談ねっとのFP、投資信託ナビゲーターの大地恒一郎です。

さて、昨日、8月31日に金融庁から「令和5(2023)年度税制改正要望について」(以下、「税制改正要望」)が公表されました。年末に向けて、NISA制度にも大きな動きがありそうです。

今回の「税制改正要望」は、公表される前から話題となっていました。

このコラムでも取り上げましたが、岸田首相は、5月に行ったロンドンにおける講演の中で、『「貯蓄から投資」へのシフトを大胆・抜本的に進め、投資による「資産所得倍増プラン」を進める』ことを打ち出しました。そして、6月7日には「経済財政運営と改⾰の基本⽅針2022」が閣議決定され、その中で、「NISAの抜本的拡充」が謳われました。

これを受ける形で、NISAに関係する業界団体である、日本証券業協会と投資信託協会が政策提言をまとめ公表したことは、前回のコラムで取り上げました。

この2団体の提言が出されたこともあり、「税制改正要望」の内容がどうなるのか、大いに話題を集めていたのです。

今回公表された「税制改正要望」のNISAに関する部分は、次の通りです。

まず、「事項要望」として、「NISAの抜本的拡充」を掲げています。

「要望のポイント」は、「簡素でわかりやすく、使い勝手のよい制度に」が赤字で書かれていますが、項目は6つ掲げられています。

- 制度の恒久化

- 非課税保有期間の無期限化

- 年間投資枠を拡大し、弾力的な積立を可能に

- 非課税限度額の拡大(簿価残高に限度額を設定)

- 安定的な資産形成を促進する観点から、長期・積立・分散投資によるつみたてNISAを基本としつつ、一般NISAの機能を引き継ぐ「成長投資枠(仮称)」を導入

- つみたてNISAの対象年齢を未成年者まで拡大

このうち、制度の恒久化、非課税保有期間の無期限化、年間投資枠の拡大などは、2つの協会の提言にも盛り込まれているものです。

私が注目したいのは、ここではなく、次の部分です。

「簡素でわかりやすく、使い勝手の良い制度に」という部分と、「つみたてNISAを基本としつつ、一般NISAの機能を引き継ぐ「成功投資枠(仮称)」を導入」という部分です。

そしてページの下段には、要望案のイメージとして、「つみたてNISA」だけを取り上げています。

・年間投資枠(40万円)を拡大

・非課税限度額(800万円)を拡大(対象商品は、長期の積立・分散投資に適した株式投信)

□成長投資枠(仮称)

・年間投資枠を別途設定

・非課税限度額を内数として設定(対象商品は、上場株式や一定の商品性を持った株式投信等)

私はこれを読んで、NISA(少額投資非課税制度)は、つみたてNISAに一本化されるのではないか、と感じました。

というのは、「一般NISAの機能を引き継ぐ」という文言や、上段右の「現行NISA制度の概要」という表の欄外の部分に、2024年に予定されている2階建の新NISAについて「刷新を要望」と書かれているからです。つまり、2階建の新NISAは白紙に戻すことを念頭に置いているように見えるのです。

この「税制改正要望」は、あくまで「要望」ですし、全てが来年度税制改正に織り込まれることはありませんが、「資産所得倍増プラン」の柱の一つと言えるだけに、益々注目が集まるところでしょう。

この「税制改正要望」では、年間投資枠の拡大や非課税限度額の拡大について、具体的な数値は明示されていません。

それだけに、制度の抜本的拡充にあたり、「簡素で分かりやすく、使い勝手のよい制度に」という赤字で書かれている部分が、私にはとてもインパクトのあるものとして映ってくるのです。

NISAという制度そのものを、「つみたてNISA」に一本化し、その非課税限度額の内数として、「成長投資枠(仮称)」を設け、そこは今の一般NISAを引き継ぐ形の箱として用意しようとしているのでしょう。

確かに、今は「一般NISA」と「つみたてNISA」、どちらか一つしか選べません。ただ、これを併用できるようにするよりも、むしろ一本化して、「成長投資枠(仮称)」のようなものを設ける、というアイデアは、現制度よりもシンプルなものと言えると思います

とはいえ、この「成長投資枠(仮称)」を設けることは、シンプルとは言えないような気がしています。確かに、企業の成長を応援するため、という目的は理解できます。

しかし、NISAは、文字通り、少額の投資を非課税にする制度であり、これから資産形成を行なおうとする層向けの制度です。そうであれば、この際、そういった余計なものは設けず、「つみたてNISA」一本にした方が、よりシンプルなのではないでしょうか。

対象商品となっている株式投信であっても、企業の成長の応援に繋がるのではないでしょうか。

その上で、年間投資枠を現行の40万円から120万円まで拡大し、非課税限度額を800万円から2,400万円まで拡大する、としてはどうでしょうか。

一般NISAの廃止を前提にするのであれば、年間投資枠を120万円まで拡大しても問題ないと思います。

ただし、いきなり全てを3倍ということが難しいのであれば、最低でも年間投資枠60万円、非課税限度額1,200万円、できれば、年間投資枠90万円、非課税限度額1,800万円に拡大してはどうか、と考えます。

今回の「税制改正要望」がどのような決着となるのかは、これからの議論次第となりますが、その実施は令和5年度中の、令和6年(2024年)1月スタートということになるのではないでしょうか。今後の議論に期待したいところです。

一方、この「税制改正要望」では、私は、その次のページにも注目しました。

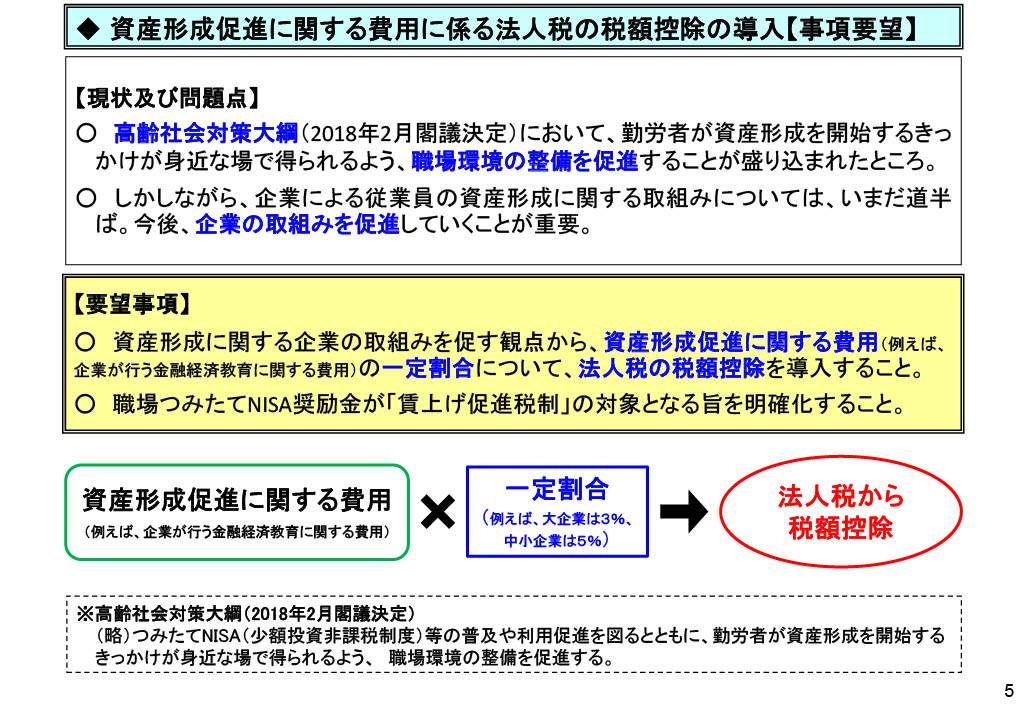

タイトルは、「資産形成促進に関する費用に係る法人税の税額控除の導入」となっています。

その内容は、やはり【事項要望】として、

〇資産形成に関する企業の取組みを促す観点から、資産形成促進に関する費用(例えば、企業が行う金融経済教育の費用)の一定割合について、法人税の税額控除を導入すること。

〇職場つみたてNISA奨励金が「賃上げ促進税制」の対象となる旨を明確化すること。

が掲げられています。例示とはいえ、「企業が行う金融経済教育に関する費用」が明示されたことは、とても歓迎すべきことだと思っています。

資産形成層などの中間層以下では、まだまだ投資に踏み出せていない層が多いと思います。

たとえば、NISA口座では、昨年1年間に一度も買付がなかった口座数は、「一般NISA」で全体の約50%にあたる545万口座超、「つみたてNISA」でも全体の約28%にあたる147万口座超もあるのです。

一度も買付を行わなかった理由はいろいろだと思います。そして、その中には、口座を開いてみたものの、何を選べばいいのか分からないなどの理由で、まだ買付を行なえていない人も多いのではないかと思うのです。

そういう意味で、金融経済教育に関する費用を法人税の税額控除の対象とすることは、これまで金融教育を受けたことがない層にも、金融教育が行き渡る可能性を拡げることになり、かなり画期的なことではないかと思うのです。

今月開かれる新しい資本主義実現会議において、金融庁は、「金融教育」を国家戦略として推進する体制づくりを提言する、と言われています。

貯蓄から投資へ、という掛け声だけでは、そう簡単にお金は動かないでしょう。

ただ、今や高校でも、家庭科や公共という科目で金融教育が行われています。あとは、そのような教育を受けてこなかった世代に向けて、金融経済教育を行う機会を増やすこと、それこそが、貯蓄から投資へ、の起爆剤になり得るのではないでしょうか。

さらに言えば、企業の法人税の税額控除、ということだけでなく、企業で働いていない方(自営業やフリーランスなど)で、NISA口座を開設している方向けに、手軽に金融経済教育を受けていただく機会を提供し、その研修費用を全額所得控除できるような仕組みがあってもいいのではないか、とさえ思っています。

今後の議論の行方に、引続き注目していきたいと思います。