今日は、企業型の選択制確定拠出年金の導入先の会社で起こった事例をお話させていただきます。

選択制確定拠出年金の設計

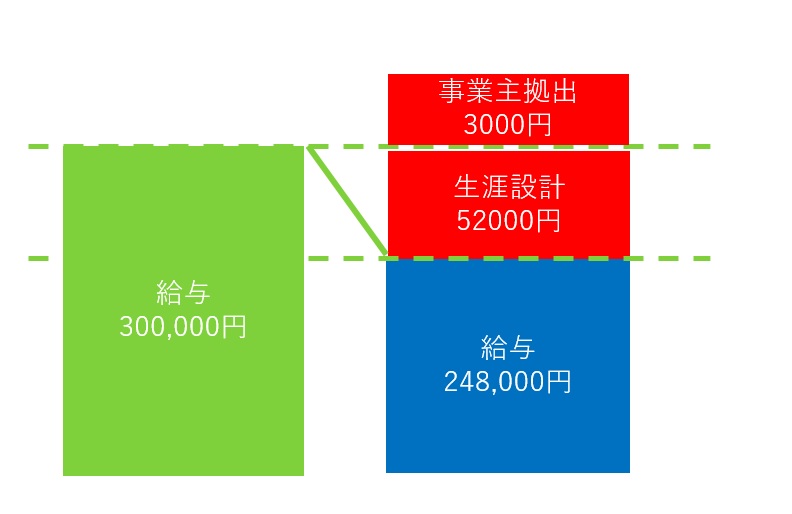

こちらの会社様は、選択制確定拠出年金の導入にあたり、事業主拠出分(A)+個人拠出分(B)=55,000円を生活設計手当金として、設計させていただきました。

例えば、導入前のお給料が30万円で、事業主拠出分を3000円とした場合、個人が拠出できる最高額が52,000円となります(図参照)。

このような形で、選択制確定拠出年金をスタートさせました。

新規社員がDC加入した時トラブル発生

導入時の社員さんは、「社長様が社員さんの老後の資金の足しになるようにしてあげたい」という気持ちから、確定拠出年金の導入をしてくれたということを理解していました。

「すぐに自分で拠出するのはわからないけれど、会社からの拠出があるので、その分だけでもやってみようかな」という気持ちで、全員加入で始まりました。

ところが、新入社員が正社員登録するときに、問題が起こりました。

新入社員の1人が、「確定拠出年金をやりたくない。その分のお金もいりません。」と言い出したのです。

会社としては、「本人が確定拠出年金をしたくないのであれば、会社が負担しなくていいだけだから問題ないだろう。」という考えで行う予定でした。

ところが、これは大問題です。

法律で決まっていること

会社から拠出する分については、不当に差別的な取り扱いをしてはいけないというのが前提となります。

確定拠出年金法施行令の「一定の資格」として定めることができる資格の解釈が問題となってきます。

わかりにくいので、確定拠出年金の法令解釈を抜粋したもの(厚生労働省のウェブサイトを抜粋したもの)を見ていきます。

(2)企業型年金加入者とすることについて「一定の資格」を定める場合には、基本的には、

- ア 上記(1)の(1)及び(2)に掲げる場合においては、企業型年金加入者とならない従業員については、厚生年金基金(加算部分)、適格退職年金又は退職手当制度(退職手当前払い制度を含む。)が適用されていること

- イ 上記(1)の(3)及び(4)に掲げる場合においては、企業型年金加入者とならない従業員については、退職手当制度(退職金前払い制度を含む。)が適用されていること

とするとともに、当該制度において企業型年金への事業主掛金の拠出に代わる相当な措置が講じられ、企業型年金加入者とならない従業員について不当に差別的な取扱いを行うこととならないようにすること。

以上のことからすると、会社は企業型年金を用意した場合、会社は本人がやりたくないなら確定拠出年金はしなくてもいいけれど、差別がないように、それに代わる代替案を設置しておかないといけない。ということになります。

しかも、やりたくなったらいつでもやれるようにしておかないといけないのです。

最終的に会社の取った方法

社長様の社員さんを思う気持ちもよくわかりますので、何とかいい案はないのかと思いましたが、法律で決まっているので、残念ながら、「代替案」を社長様にご納得いただくしか方法はありませんでした。

社長様もかなり悩まれましたが、結局のところ、「法律で決まっているのであれば仕方がない」、ということで、ご納得いただきました。

よって、確定拠出年金をやらない社員さんには、「前払い退職金」として通常の給与に上乗せをする形で決着が着きました。

その際、確定拠出年金をやらないといった従業員さんには、

- 会社が、確定拠出年金をやる意味は、「従業員の老後の資金の足しにしてもらいたいということ。

- 所得税、社会保険料、市県民税、雇用保険の課税対象であること。

- やりたくなったらいつでも確定拠出年金ができること。

- 今回は、上記を説明したうえで従業員自ら「DCをやらない」ことを選択した。

を確認し、決着をつけました。

今後の対策

これからの対策として、このように全員が同じやり方をしていない場合は、事務処理の手間がかかってしまうし、今後、事務担当者の変更などがあった時も、間違える可能性も考えられます。

そういうことをトータル的に考えて、社員募集時に、「会社の退職金制度として、選択制確定拠出年金をする」ということを説明して、人材選びの条件の1つとして、やりたい人に入ってきてもらうのでもいいのではないか。ということで、トラブル発生を防げそうです。