年金制度は不公平だ!どんなに払ったって自分が年取ったころにはもらえない!今の老人のために払うんじゃなくて、自分の分は自分で積み立てればいいじゃないか!・・・・・って思ったことはありませんか?

\家計簿にサヨナラしよう!/

共働き家計専門!「貯まる・増える仕組みづくり」

確定拠出年金ねっと認定CFPの塚越菜々子(つかごしななこ)です。

年金制度って、何なんでしょうね。私も長らく「なんか不公平」と思っていました。とはいえ、年金は義務だとわかっていましたので、なんとなくモヤモヤしながらも払ってきました。

今となっては「だって終身なんだよ!半分国が払ってくれる長生き保険かぁ!」と思う気持ちが強いです(笑)今後もしっかり払っていくつもりでいますが、きっと、モヤモヤ感じている人も多いのではないかな、と思っています。

今日は、「なんで自分が払った分が自分でもらえないの?」「自己責任性にすれば未納なんてなくなるんじゃないの」という問題に、私の子供の通う保育園の『保護者会費』を例に紐解いてみます。

0歳児の会費が年長さんに使われる!?

実は、保育園の保護者会の役員をしています。主な仕事は卒園式のあとの謝恩会を催すことです。

この保護者会では、園児一人当たり250円/月の会費がかかります。(実質)強制参加で、退園時に清算はありません。この集めた会費の80%は卒園式の謝恩会と卒園児の小学校入学準備品などのプレゼントに使われます。つまり、年長さんのためのお金になっている現状です。

この仕組み、年金制度に似ていると思いませんか?

20歳も30歳も年金を払いますね。このお金は国が預かって自分のために積み立てられるのではなく、今のお年寄りが「老齢年金」として受給しています。

払う→0歳児~年中児

使う→年長児

払う→20歳~60歳

使う→65歳~

あら、年金制度の縮図みたい!(言い過ぎ?笑)

今払ったものが今使われるこの制度のことを「賦課(ふか)方式」といいます。

自分の分は自分で積み立てるようにしちゃったらいいんじゃない??

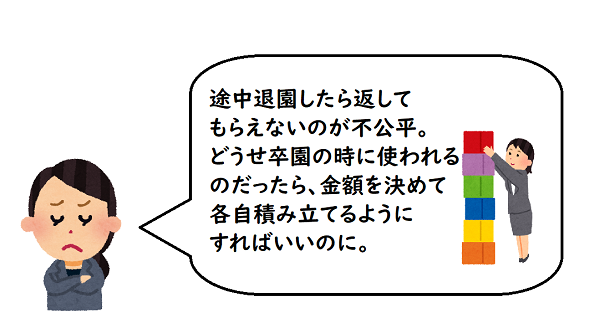

ところが、今年保護者からこんな意見がありました。

この意見を受けて、役員会で話し合いが行われました。

基本的に毎年使う金額は似たりよったりなので、自分の子が卒園するときの準備品として積み立てていくと思えば不公平感を感じにくい。途中退園したら返しちゃえばいい。つまり、賦課方式から、自分のものは自分で積み立てる「積立方式」に変えるという提案ですね。

「じゃあそうする?」保護者会の会長さんが、軽い感じでおっしゃいました。みれば周りのみなさんも「そうね」といった顔をしているではありませんか!

さあ、そこで焦ったのは私です。

賦課方式と積立方式は全く違います。積立方式は一見、自己責任でよさそうですが、そんな簡単に変更できるものではないのです。

保護者会費を積立方式に変えたらどんなことが起こる?

今年みんなから集めた会費を今年の年長児に使う現状の「賦課方式」を「積立方式」に変えるとどういうことが起こるでしょうか。

2、途中入園の場合は一度にたくさん払い込む必要がある

こういうことが起こります。

今まで通りの賦課方式の場合は使い道だけ管理すればよかったですが、今度は園児一人ひとりの積立金額を管理して退園がいた場合はお金を清算して返さなくてはいけません。

また、年長の時にかかるお金はおおよそ金額が決まっているので、0歳児で入園して積み立ててくればいいですが、年中などに入園してきた場合、全員の足並みをそろえるために、途中入園児にたくさん払い込まなくてはいけません。

これが積立方式のデメリットです。

同じ老後に受け取るお金でも、「国民年金基金」や(保険会社の)「個人年金保険」などは自分で積み立てていく積立方式ですね。

個人年金も若い時に加入するほうが保険料が安い(長い期間をかけて払い込むから)です。受け取る金額が同じで払う期間が短いなら、払う額で調整しないといけないからです。

国民年金基金も、同様に『加入時の年齢』で掛け金が変わります。

一見名前は似ていますが、「国民年金」と「国民年金基金」はまったく制度が違うことが分かりますね。

途中でお金を使うこともあるのが難しい

この保護者会費で積立方式が難しいのは、必ずしも年長児の卒園のためだけにお金が使われるわけではなく、『慶弔費』も出るからです。(基本は園児や職員のお身内に不幸が発生したときに支払われます)これらのできごとは、あらかじめ予測することはできないので、積み立てておくことはできないですね。

こういうことが起きた場合にいちいち集金していたらとても手続きが大変になってしまいます。

年金制度でいうのなら、これらは「遺族年金」「障害年金」とでもいえるかもしれません。

いつ起こるかはわからない。誰に起こるかもわからない。いつまで生きるかもわからない。そういうものをカバーするのには「自己責任」の積み立て方式だけでは難しいのです。

必ずしも「年を取ってもらう年金」だけが年金制度じゃない。

必ずしも「年長児のお祝い」だけが保護者会費の使い道じゃない。

年金制度の目的は一つではないからこそ、積み立て方式にはしにくいものですね。

昔に貯めたお金を今使うことになると

積立方式のもう一つのデメリットは「インフレに弱い」ということです。

インフレに弱い、といわれてもピンとこないかもしれませんね。

例えば、100年前の人が一万円札を握りしめてタイムマシンに乗ってビュビューンとやってきました。

そしてこういいます「10,000円あれば家が買えるんだから、この10,000円で家をくれ!」

さてさて困った。今10,000円出されても、家は到底買えません。でも、100年前の人にとっては家を買うぐらい大変なお金なのです。

100年前に家が買えるほど価値があった10,000円は、いまやちょっとした家電が買えるかどうか・・・まで「価値が下がって」しまいました。

(金額はあくまで例えですよ~)

こうやって、お金の価値は時代と共に変わっているのです。年金は原則20歳から60歳までの40年間です。上記の例は極端ですが、払っている40年間にモノの価値が変わることは大いに考えられます。

積立方式の場合は、40年前に払ったお金を40年後に使います。10,000円はずっと10,000円。それでは困ってしまうこともありますね。

それに対し、「賦課方式」は今払ったお金は今使う。ある意味、お金は「今」で完結します。

現在の年金制度がインフレに強いと言われるのはこういった意味なのです。

積立方式と賦課方式の特徴まとめ

公的年金は積立方式ではないので、私たちが払ったお金は一人ずつ管理はされていません。

ですが、加入の記録は一人ずつ管理されています。ねんきん定期便にその記録が載っていますね。

お金が一人ずつ管理されていなくても、自分が加入した分だけ受け取るわけですから、加入し、払わなければもらえません。何もしないでもらえるのが賦課方式というわけではないのですね。

自己責任でやればいいじゃない、そうすれば未納なんてなくなるでしょう?という気持ちはわからなくもないですが、やはり日本は「福祉国家」です。

自己責任で負いきれない事情を公的年金という仕組みを使って社会全体で受け止める。

そのうえで、それだけでカバーしきれない部分は一人ひとりの自助努力で「積立方式」を取り入れていく。

どちらの方式が優れていて、どちらが劣っているという話ではないのです。

結局のところは、公的年金(国民年金・厚生年金)【賦課方式】はきちんと加入し自分で受け取るための記録を作っていく。

そしてそれで足りない部分は【物価についていく積立方式】で補っていく。

それが一番安全ではないでしょうか。

『物価についていく積立方式』といえば・・・・・?

あら、確定拠出年金でできるじゃない!?(ちょっと強引?笑)

今回は保護者会費から、公的年金・私的年金について簡単に説明しました。

年金制度はもちろんこんな単純な話ばかりではありませんが、ちょっとでも「なるほどね」と思っていただければ幸いです(^^)

公的年金をしっかり利用しながら確定拠出年金で補っていく。そんなことを学べるセミナーはこちらです。

(余談)

保護者会費を賦課方式から積み立て方式に変えるかどうかは保留となりました(総会開いたり規約を変えたり、それはそれは大騒動になりそうなので、今後の検討課題としていただく方向で・・・)