車を手放す、って考えたことありますか?

「いやいやいやいや、そんなことしたら即買い物難民になっちゃいます!」という方もいるかもしれませんね。

かたや「でも夫の唯一の趣味だからな」とか「ないと送り迎えに不便だからな」程度のところもあると思います。

「必須」でも「便利」でも、どっちにしてもかかる車の費用。

意識していないことも多い費用ですが、実は家計の支出のかなりの割合を占めていることが多いです。

特に賃金が安く車が必須な地域に住んでいる方にとっては重要です。

賃金が安い地域だからといって車が安く買えるわけではないですからね。

ワークをつけましたので、車が我が家に与える影響を計算して、改めて「車関係費」を見つめなおしていただきたいと思います。

車を持つとかかるお金

車を持つと、購入の費用以外にも維持していくのにお金がかかります。

一度持つと手放すことが難しいからこそ、維持コストはしっかり意識しておきましょう。

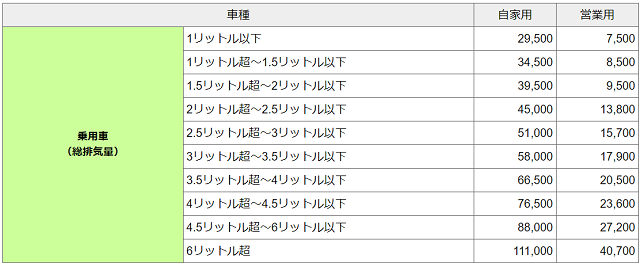

自動車税

自動車税は車の所有者に課せられる税金です。毎年4月1日時点の所有者が都道府県に対して納めます。軽自動車の場合は市町村に収めることになっています。

自動車税の金額は、車の排気量(エンジンのパワー)によって決まっていて、それぞれの車の車検証などに書いてあります。同じ車種でも排気量が違うモデルなどあるので注意しましょう。

参照:東京都主税局より

www.tax.metro.tokyo.jp/kazei/car.html

また、車の登録から13年経つと自動車税は値上がりします。

よく「節約のために乗りつぶす」という方もいらっしゃいますが、長く乗るとコストも増えることを知っておきましょう。

2019年10月以降に新車購入する場合は、自動車税は少し安くなります。

すでに保有しているものは下がりませんのでご注意ください。

www.jama.or.jp/tax/taxes_on_automobiles/

車検代

車の維持費で避けて通ることができないのが車検代です。

1回目は3年、その後は2年に一度車検を通すことが義務付けられています。

車検は「法定費用」と「整備点検費用(車検基本料)」に別れています。

見積もりを取るときも、必ず二つ合わせた金額かどうかを確認しましょう。

法定費用は当たり前にかかるものなので、あえて説明してくれない業者さんもあります。

実際に車検を通したら法定費用分ずっとたくさんのお金がかかった!ということもあり得ます。

まずは車検の「法定費用」の部分です。

1:自賠責保険

自賠責保険は全ての車に加入が義務付けられています。

車の種類と期間によって保険料は違いますが、どこで加入しても金額は同じです。

2:自動車重量税

自動車を持っていると必ずかかる税金には自動車重量税というものもあります。

車の重さによって金額が決まっています。

こちらも13年経つと値段が上がり、18年経つとさらに上がるルールになっています。

3:印紙代

車検をちゃんと通してOK!の証明書をもらうためにかかります。どこで車検を通したかにもよりますが、1100円~1400円程度です。

次は車検の「整備点検費用」です。

4:車検代

車を点検したり整備したりする費用は、車検をするところによって違ってきます。

一般的にディーラーで通す車検が一番高く、カー用品店、ガソリンスタンドなどは値段が下がります。

車種によっても費用は違いますし、「最低限車検が通るだけ」の見積もりと、「そろそろ交換したほうが良い」「快適性能を高めるために手を入れたほうが良い」などの状況によっても違ってきます。

見積もりを取ってそのまま車検を始めるのではなく、今の状況となぜ必要かもしっかり確認するようにしましょう。

車検のタイミングでタイヤ交換・オイル交換などが必要な場合は、それらの購入・交換費用も増えてきます。

車検代は車の種類などやどこで出すかで全く金額が違ってくるので、ここには書きません。

ネットで車種と車検代などのキーワードで検索して、おおよそのあたりをつけてみるといいでしょう。

複数のサイトをチェックしてみてください。

さらに、法定費用も含んだ額なのかは重要ポイント。

個人のブログなどの場合は「メンテナンスパック」などで次の車検代を前払いしてあって、それが反映していなかったりするので鵜呑みにしすぎずに!

定期メンテナンス代

車検以外の期間でも、安全に走行するために定期的なメンテナンスが欠かせません。

法定12カ月点検・24カ月点検も罰則はないとはいえ義務となっていますので、安全のためにも行いましょう。

金額は車種やどこで受けるかにもよりますが、チェック費用が10000円前後、あとは交換が必要な場合はその部品代となります。

通勤などで走行距離が多い、逆にほとんど動かさない場合などは特に気を付けておきたいところです。

任意保険

強制保険(自賠責)は車検などとセットで加入していることがほとんどですが、任意保険は自分で手続きして加入するものです。

任意とはいえ無保険で車に乗るのは無責任。「人を簡単に傷つけることができる鉄の塊」を動かすわけですから、しっかりと加入しましょう。

こちらは保険なので、何をどこまでカバーするか・どこの保険会社で加入するかによっても金額にかなりの差が出てきます。

対人対物無制限の保険が中心になりますが、その他オプションを増やしていけば金額が上がります。

特に車両保険をつけると金額が高くなります。

損害保険はダブって入っても意味がありませんので、必要な保障をしっかり吟味したうえで、正しく万が一の「保険」と考えて加入しましょう。

ディーラーで勧められるがままになんとなく加入することも多いですが、ネット保険で証券を自分で印刷したり、早めに更新をすることで割引になることもあります。

駐車場代

駐車場代は必ずかかるものではありませんが、毎月の費用として家計に与える影響が大きいものです。

車が必須の地域では駐車場代がかかることはほとんどありません。駐車場代がかかる地域=車がなくても生きていけると認識しましょう。

もしかして、「便利・趣味」の範囲ではないですか?

自分の家にとって車はどんな位置づけなのかをしっかりと確認しておく必要があります。

必須ではないのなら家計が健全に成り立つことが先。

必須なら今後も持ち続けられる対策が必要です。

ガソリン代

ひと月にかかるガソリン代も車種や走行距離によって大きく変わってきます。

たくさん走るからエコカーへの乗り換えを、と考える方もいますが、乗り換える場合は本体代がかかることも含めて、どれくらいの節約効果があるかを考えましょう。単に安くなるガソリン代で乗り換えがペイできるか計算してみましょう。

本体代(一般的な乗り換え年数)

ランニングコストでないからこそ、度外視されてしまうのがこの本体代です。

5万10万で買えるものではないですが、冷蔵庫と同じ期間ぐらいしか使えなくても10倍以上の費用が掛かることもあります。

車はとても高い消耗品ですね。

買い替えの準備をせずにずっとローンを組み続けたら、万が一車がローン返済前に壊れたり、老後収入がなくなった時に困ってしまいます。

だからこそ、毎月のコストに落とし込んで計算してみましょう。

自動車検査登録情報協会の調査によると、平成30年の自動車の平均車齢は8.6年です。

www.airia.or.jp/publish/statistics/trend.html

9年目の車検の前に乗り換えている方が多いということですね。

例えば、150万円の車を9年で乗ったとすると年間16万円です。ひと月にすると13800円ですね。

この金額が家計に与える影響もよく考えてみてください。

それでは、ここから実際の事例を見ていきたいと思います。

月収46万円のAさん(車必須・4人家族 普通車1.2L)

Aさんの地域は車が必須です。

1人1台持っている家も多いですが、幸いにAさんのご主人さんが公共交通機関で通勤できるため1台に抑えてあります。車は長く乗りたいですが、9年で買い替えできるように準備していくつもりです。

車検代 10万円(2年に一回)

点検整備 1万円(年換算)

自動車税 3.45万円(毎年)

任意保険 3万円(ネット自動車保険/年)

駐車場代 0円

ガソリン代 18万円(年)

年間で計算すると約52万円。これを12で割ってひと月分と考えると約4.4万円です。

世帯の月収に占める割合(※)は9.5%(約1割)が車関係費です。

(※)「ひと月の自動車のコスト÷月の手取り」で計算

月収50万円のBさん(都市部・4人家族 ミニバン)

Bさんの地域は車がなくても生活が可能です。

子供を産んで駅に比較的近いマンションを購入しました。二人とも電車通勤のため、車は週末の買い物やレジャーに使っています。

もともとご主人が車が好きでずっと乗っていましたが、スポーツタイプの車が乗りにくく妻の強い希望で家族で乗れるワンボックスに乗り換えました。買い替えは車好きなご主人主導で、色々なオプションをつけたため総額は高めです。9年は乗る約束で購入しました。

車検代 16万円(2年に1回)

点検整備 1万円(年換算)

自動車税 3.95万円(毎年)

任意保険 9.6万円(ディーラーで契約/年)

駐車場代 24万円(年間)

ガソリン代 10万円(年)

年間で計算すると95万円。ひと月当たり7.9万円です。

世帯の月収に占める割合は15.8%が車関係費です。

車の日給を計算しよう

Aさんのご家庭は車に乗らない日はほぼありません。

1か月を30日と計算すると、ひと月4.4万円の車の日給は1466円です。

Bさんのご家庭は週末に乗りますが、週末2日ともではありません。月に8回程度が平均のようです。

ひと月の車費用が7.9万円で30日とすると、車の日給は9875円です。

この金額が妥当かどうかはそれぞれよく考えてみたいところです。

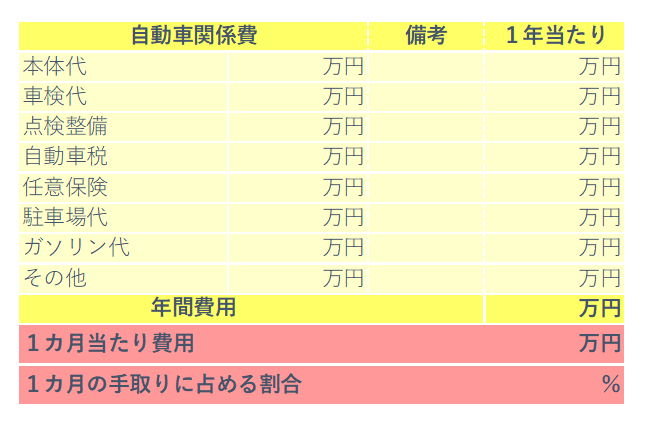

【ワーク】我が家の維持費を計算しよう

それでは実際に自分の家の車の費用を計算してみましょう。

2台あれば当然2台分必要になります。

注意点は乗れる期間を希望的観測で長くしすぎないことです。

10年を超えてくると不具合が出るなどメンテナンスコストが上がってきます。車検に通るだけは快適な運転とは言えず、乗る以上快適装備にもお金をかけてしまうことがほとんどです。

乗る年数は長くても11年程度で計算しておくほうが良いでしょう。

自動車の位置づけを家計内でしっかり確認

車にどの程度のお金をかけるのかはご家庭で自由です。

必須ならばなおさら一生乗り続けられるように計画的に考えなければいけませんし、娯楽やゆとり・便利のために保有するのなら、必要な貯金や支出が賄えてからにするべき項目です。

「車がないなんて考えられない」「夫の唯一の趣味だから」「ないと不便だから」

どんな理由であったとしても、使えるお金に限りがある限り、車にお金を掛ければほかの部分に使うお金が減っていきます。

いくら貯金をすればいいかは各家庭の目標によって全く違います。

一概に「〇〇万円必要」と決めるのは難しいものですが、実際の相談の現場から計算していると子育て世帯でも15%程度は貯金をしていかないと、ゆくゆく様々なことにお金が足りなくなることが多いです。

15%は貯金。

その数字を目安とすると、車に占める割合はどうですか?生活の根幹である住居費の割合と比べてどうですか?

なんとなく「車はお金がかかる」と思っているだけでは足りません。実際に手を動かして計算してみましょう。

それから家計内における車の位置づけや、それがほかの費目や貯金に比べて優先順位が高いのかどうか判断できるといいですね。