いま扶養内で働いているけれど、もう少し働きたい。

でも扶養を外れると損してしまうのでは?一体いくらぐらい働けばいいの?

そんな疑問にお答えします。

動画で見る場合はこちら▼

この動画の要約

この記事では「いくら稼ぐと扶養を外れても損しないのか」という質問について解説しています。

具体的な収入の数字をもとに、扶養内で働いている場合と扶養外で働いている場合の手取り額を比較し、公的保障や老後の年金などの要素も考慮しています。

また、社会保険の加入や税金の扶養からの外れによる影響も説明しています。

最終的には、自分や家族の状況や将来の計画に基づいて、適切な働き方を模索することが重要です。

【ポイント】

扶養を外れても損しないためには、年収164万円程度が必要。

扶養外れると社会保険に自分で加入する必要があり、手続きが重要。

扶養外れると手取りは減るが、公的な保証や老後の年金が増える可能性もある。

収入が増えると夫の税金の扶養から外れる可能性もある。

自分や家族の状況や将来の計画に基づいて、適切な働き方を選択することが重要。

結局、扶養を外れるならいくら稼げばいいの?

短時間で働くパートの社会保険の適用拡大。

いわゆる「106万の壁」が1段階広がって から、働き方を考える人増えてきました。

2024年にはもう一段階広がることになっていますから、いまフルタイムではない働き方をしている人・しようとしている人は、この 先働き方について考えているかもしれません。

どのような働き方をするかは、個々の価値観や優先順位によって決めていただければ問題ありません。

ただ「養う・養われる」という、自分以外の他者との関係があって、税金の扶養・社会保険の扶養という、複雑なルールがあります。

それによって、どんな働き方を選択すればいいのかなかなか判断が難しいということもあります。

実際私のところには扶養を外れるとどうなるの?とか、誰がどのくらい損をしたり影響が出たりするの?というご相談が止まりません。

今日は、扶養に関するご相談の中から『いくら働くと扶養を外れても損しないの?』というズバリな質問に答えていきたいと思います。

まず、そもそも扶養のルールについてよくわかっていないと、なぜそうなるのかが理解しにくいと思います。

そのあたりちょっと自信ないなってという時は、扶養の壁一覧・106万の壁・130万と106万円の違い、などの動画をご覧になってみてください。

Youtubeチャンネル「FPナナコ」のトップに行くと、扶養に関する動画を一覧でまとめてありますので、ぜひそちらからもご確認を!

ズバリ答えていきますと言ったばかりですが、実はズバリと答えられないのがこの扶養の話なのです。

どういうことかというと、その人が置かれている状況や勤めいてる会社によって金額が違うから、なんですね。

そのあたりも踏まえて、自分の場合はどう判断するのかという情報源の一つにしてみてください。

試算の基本設定

まず、損か得かを判断するために基準の数字がないと分かりにくいので、基本情報の条件を確認しておきましょう 。

妻は会社員の夫の扶養に入っています。お住まいは神奈川県の横浜市でパート先も神奈川県にあります。

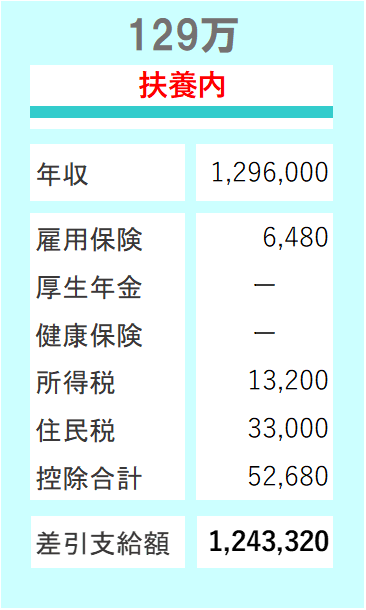

現状、妻の収入はこちらです▼

いわゆる130万円の扶養に収めるために月に10万8000円のパートをしています。年収は129万ちょっとです。

時給は全国の最低賃金の平均の960円ぐらい。 週にだいたい26時間働いています。 週に20時間を超えて働いているので雇用保険には加入です。

自分が社会保険に加入する義務のある働き方はしておらず、かつ夫の社会保険の扶養の要件を満たしていますので、健康保険や厚生年金の加入はありません。

直接保険料を支払うことはなく、健康保険と国民年金に加入している状態です。

年収103万は超えていますので所得税・住民税は少し支払いが発生しています。

年間の手取りはだいたい124万円ほど。公的な保障はとても薄いですが、働いた分はほぼ手元に残るという計算です。

今回は話を複雑にしないために入れていませんが、こういう状態でもiDeCo加入したり生命保険料控除を受けたりしていると、税金はもうちょっと減っていることもあります。

①131万円働いて扶養を外れる

ではここから収入を変化させたらどうなるか、というのを見ていきましょう。

まず1つ目は、131万働いて扶養を外れるパターンです。

一般に130万円の壁とは言いますが、実際には年間の 収入で130万円に収まればいいんでしょ?というわけではなく、『ひと月の収入が 108,334円未満』という決まりになっている組合が多いです。

とはいえ、今日はややこしくしたくないので、シンプルに年収131万円程度で扶養を外れた場合で計算していき ます。

この場合、夫の社会保険の扶養として認定されなくなりますから、これからは自分で保険料を負担して公的な医療保険と年金に加入しなくてはいけません 。

社会保険の扶養を外れるからといってパート先の社会保険に勝手に入れるわけではありませんから、この場合は国民健康保険と国民年金に自分で加入する必要があります。

手続きが遅れて間が開いてしまうと、特に年金の方は未納になり万が一の障害年金などの受給に影響が出てしまうかもしれません。

今まで何でも会社がやってくれたかもしれませんが、外れた後の加入の手続きは基本全て自分で行っていく必要があります。

扶養を外れる日がいつなのかを確認して、必ず途切れることなく加入手続きを行ってください。

この場合の手取りの内容はこのような感じになります▼

雇用保険は扶養とは関係ありませんからこれまで通り加入します。収入に対して0.55%が支払う計算です。

国民年金は年度によって保険料が微妙に違うこともありますが、令和5年度はひと月16,520円です。年間20万円弱の支払いですね。(令和7年は17,510円です)

国民健康保険はお住まいの自治体によって金額にかなりばらつきがありますが、今回のケースの横浜市の場合、この年収ですと年間で約9万5千円です。これを10回分割で支払っていく 決まりになっています。

これらを引くと手元に残るのは約100万円。

129万円 ギリギリで扶養内に収めた時と比べると、24万ほど手元に残るお金は減ります。

自分で年金や国民健康保険を支払うことにはなりますが、扶養に入っている時と比べて公的な保障や老後の年金が増えるわけではないということを覚えておいてください。

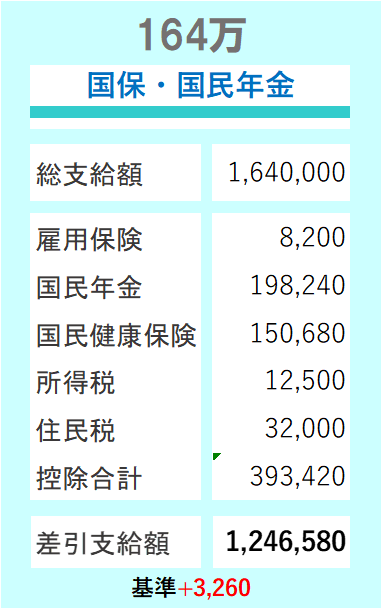

②扶養を外れて164万働く

次は164万円稼いだ場合です。

この状態でどこまで働くと、扶養内のときより手取りが増えるのかを確認していきましょう。

このような感じになります▼

年間164万円はひと月にすると136,000円ほどです。

時給によっては1か所の会社で働くと、働く時間が正社員の4分の3(週30時間)を超えて社会保険に加入になるケースがあるかもしれません。 ただしここでは加入できないケースで計算しています。

例えば、ダブルワークなどで分散して稼ぐという場合はこのケースなりますね。

支払う金額は、国民年金は収入に関係なく 一律のため先ほどと同様です。

雇用保険は収入に応じるためちょっとだけ増えています。

国民健康保険も収入によって違いますので年間で15万円ぐらいですね。

これらを差し引くと手元に残る手取りが124万円ぐらいになります。

基準とした、扶養内ギリギリで稼ぐのと同じぐらいの手取りになります。

重ねてにはなりますが、扶養内でいた時と比べて公的な保障が増えることはありません。

つまり扶養を外れて自分が社会保険に加入せずに働こうとすると、このケースの人だと164万円ぐらい稼ぐ必要があるんだということです。

またこちらも繰り返しにはなりますが、国民健康保険はお住まいの地域によって保険料が大きく違います。

もっと少ない稼ぎでも手取り増えるかもしれませんし、もっと稼がないと得にならないというケースもあります。

必ずご自身のお住まいの国保の計算に従ってください。

ちょっと複雑な国保の計算ルールについては『国民健康保険でいくら?』という動画でも解説しています。

③129万で社保加入の場合

せっかくなので、もういくつかのパターンを計算してみたいと思います。

もともと基準となる129万円の扶養内で働いていた人が、いわゆる106万円の壁がある会社に転職した場合・あるいは今の会社が106万円の壁ができた場合にどうなるかということです。

こんな形です▼

収入は扶養内でいた時と同じ129万円です。

週に20時間・月8万8000円を超えていますから、パート先で厚生年金と健康保険に加入します。

今回、健康保険の中には40歳以上が支払う介護保険料も含めました。

厚生年金が12万円・健康保険は8万円弱を給料天引きで支払います。

給料天引きで支払っているので、手元に残る金額は年間で約107万円です。

保険料を払っていない時に比べると、年間で約17万円ほどは手取りが減っていることになります。

ただしその分、公的な保障や老後の年金は上乗せされます。

公的な保障というのは、例えば病気やケガで働けなくなってしまって、お給料が出ない時に受給できる『傷病手当金』や、障害を負って働けなくなった時の『障害年金』などもそうですし、生きている限り受け取れる『老後の年金』も増えていきます。

もし、この年収のままずっと上がらずに15年間厚生年金に加入したと すると、老後の年金が約10万8千円ぐらい増える計算です。

ほぼ変わらない年収で扶養を外れた時と比べて、国民健康保険と国民年金を払うより安い保険料で済んで、 同額を会社が負担して納付しているので、保障が手厚くなっている事がわかります。

目に見える手取りは減りますが、パッと見にくい保障や老後の収入が増えるんだというのも、ちょっと覚えておきたいところですね。

④153万で社保加入の場合

社会保険に加入して153万円まで働いた場合です。

パート先で社会保険に加入してしまえば、もう扶養の金額がいくらだとか、シフトがどうだ、みたいなこと考える必要がなくなります。かなり気が楽にはなりますね。

ですが、ではその状態でどこまで働くと、130万円での扶養のときと手取りも変わらないぐらいまで持っていけるのかを見ていきましょう。

こんな感じです▼

厚生年金は国民年金と違い報酬比例と呼ばれて、給料に応じて保険料が上がっていくことになります。

そのため引かれるものも増えますが、154万円弱まで働くと手取りが125万円ぐらいに追いつきます。

もちろん自分で社会保険料を払っていますから、それに応じて扶養内にいる時と比べて手厚い公的保障を受けることができます。

先ほどの例のように計算すると、この年収のまま15年間厚生年金に加入すると老後の年金は約12万円増えていくことになります。

まとめ

ここまでの4つの例を踏まえて整理すると、扶養を抜けても自分で社会保険に入れない場合(今回の例の地域にお住まいだとすると)164万円稼ぐと扶養内でいる時と比べて手取りが増えてきます。

ただし、パート先で社会保険に加入できるのなら154万円ぐらいの収入になると手取りは扶養内の時と同じぐらいになり、かつ万が一の時や将来の保障も手厚くなるということですね。

今回はパート本人の収入にのみフォーカスして計算しました。

他の要件としてて、収入が増えることで夫の税金の扶養から外れて夫の税金が増える可能性はあります。

また、ばらつきが多い夫の給料につく配偶者の手当については今回は一切加味していませんので注意してください。

今日は扶養を外れるんだったらどれくらい稼げばいいかの目安の一例を計算してみました。

収入を増やしたい理由が金銭面であるんだとしたらもちろんですが、働けなくなった時に一定の保障が受けられたり、生涯を受け取る公的年金が増えたりするのも大事な要素になるかもしれません。

また、年収の壁(税金のルール、社会保険のルール)は大きく変更が予定されています。

扶養内にとどまる場合はそういったルール変更をしっかり押さえておく必要があります。確定していない情報や、根拠のはっきりしていない情報に振り回されることの内容に注意してください。

働き方に正解はありません。

自分や家族の今や将来を考えた上で、優先したいものを整理しながら自分に合った働き方を模索してみてくださいね。

年収の壁に関してちょっと相談したい!というときはこちらのサービスもご提供しています。

一人で悩まずに、プロに相談することもご検討くださいね。

年収の壁や扶養に関する情報は無料のメールマガジンでもお届けしています。ぜひ登録して情報収集の一つとしてご利用ください。