国立大学の学費を値上げする、なんていうニュースも目にしました。

国公立は私立の学校に比べると費用は押さえられることが多いですが、それでも大学などの高等教育になると、親の費用負担は決して少なくありません。

子供を持つご家庭からの家計相談では「大学費用をどうやって準備すればいい?」というご相談を良くいただきます。

大学費用は4年間という短い期間で何百万円もかかることは少なくありません。

親の年収がなかなか増えない昨今では、それらの大きな教育費が負担になっているケースもあります。

そのような背景もあり、親の経済的な問題によって子どもたちが学ぶ未来を諦めなくて済むように、大学無償化(高等教育の就学支援新制度)が始まっています。

大学無償化には入学金と授業料の減免、および給付型奨学金の2つの制度があり、対象者の学力、資産、収入などの条件によって支援の金額が決まります。

制度の概要や申し込み方法、支援金額の計算方法などを解説していきます。

==この記事のまとめ==

◆大学の無償化制度には入学金と授業料の減免、および給付型奨学金の2つの制度がある

◆支援金額は対象者の学力、資産、収入などの条件によって決まり、段階的に支援が受けられる

◆申し込みには予約採用と在学採用の2種類があり、高校3年生や卒業後2年以内の人が対象

この内容を動画で見たいときはこちらから▼

大学無償化って?

『子供一人で家一軒建つ(ぐらいお金がかかる)』なんていうこともありますが、実際には義務教育の間はあえて私立などを選ばない限り、かかるお金は限定的です。高校に関しても無償化の制度が始まってからは負担感が減った家庭も増えてきたように思います。

ですが、教育費の本山はやっぱり大学費用。

昨今の大学など高等教育にかかる費用を見ていると、子供が一人ならまだしも複数になると、親自身の将来の生活を考えるとそうは出せないということも出てきます。

また、死別とか離婚などでひとり親になると、どうしても経済的に厳しく、子供が進学を諦めざるを得ないということもあります。

そこで、子供たちが経済的な理由で学ぶ未来を諦めないで済むように、令和2年から新しい学費の支援制度が始まりました。

それが『高等教育の就学支援新制度』です。

ここでは「大学」無償化と書きましたが、大学に限らず短大や専門学校も対象です。

経済的な理由で進学をためらう家庭の助けになるものですが、誰でも章になるわけではなく、条件があります。

そしてその制度は少し複雑です。

制度全体の概要といくつかのポイントを確認していきましょう。

詳細については日本学生機構のウェブサイトや在学中の高校・大学などに確認してみてください。

どんな支援を受けられる?

大学の無償化は2本の柱からできています。

1つは大学の入学金や授業料の免除や減額。もう1つは返さなくていい給付型の奨学金です。

この学費の免除と給付型奨学金はセットです。

また、これから大学に入学する人があらかじめ申し込む予約採用と、すでに入学している人が申し込む在学採用の2つの種類があります。

この記事では入学前に手続きをする予約採用について解説していきます。

予約採用に申し込みができるのは一般的には高校3年生です。

ただし、卒業から2年以内なら申し込み資格があるため、浪人していたり高卒認定を受けていても該当するケースがあります。

いくら支援を受けられる?

通称、大学無償化とは言いますが、義務教育のようにタダで通える(無償になる)というものではありません。

入学金と授業料の減免が受けられ、返さなくていい給付型の奨学金がもらえるという形で支援を受けることになります。

支援される金額は一律ではなく、大学や専門学校など進学先の区分や家庭の経済状態によって違います。

ここでは国公立と私立の大学のケースで紹介をしていきます。

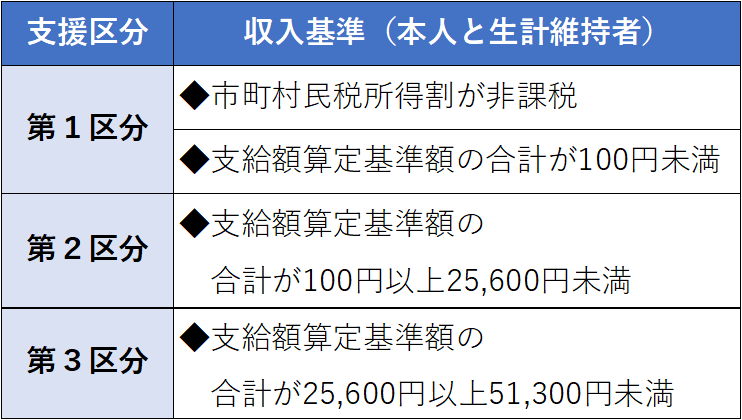

これらの支援は「受けられるのか、受けられないのか」という0か100かではなく、支援の範囲が段階的に決まっています。

住民税が非課税の世帯が受けられる支援が基準(第1区分・全額)になります。

そして、収入がそれより多くなるにつれて受けられる支援が減っていくという仕組みです。

例えば、第2区分に該当すると、第1区分の支援の額の3分の2。

第3区分に該当すると、第1区分の支援の額の3分の1の支援が受けられます。

自分がどの区分に該当するかによって受けられる支援の金額が違ってくるということです。

この区分についてはのちほど解説します。

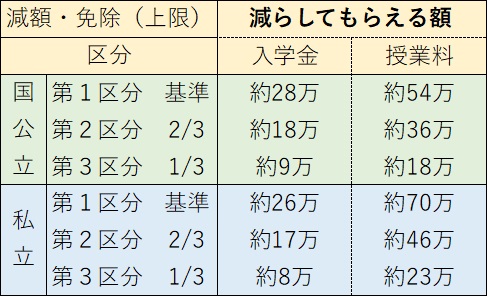

入学金と授業料の減免額

授業料と入学金の減免は下記の通りです。

第1区分に該当すると、国公立の大学の場合は入学金として約28万円を上限に支援され、授業料は年額54万円を上限に支援されます。

私立の場合は入学金が約26万円、授業料70万円が上限です。

収入などがもう少し多いなどで区分が2区分・3区分へと変わると支援される金額は減っていてきます。

第3区分に該当の場合、国公立で入学金が9万、授業料が年間で約18万円支援されるという形です。

そして、これらの支援の条件に該当する場合は、入学金や授業料の減免等とは別に返済不要の給付型の奨学金を受け取ることができます。

給付される奨学金の額

給付型の奨学金は、進学先の種類(大学・専門学校など)と別に、自宅からの通学なのかあるいは家賃を払って自宅外から通学してるのかによって給付される金額が違います。

例えば、基準となる第1区分に該当した人が私立大学に自宅外から通学する場合、毎月11日に75,800円が振り込まれます。

第3区分に該当する人が国公立大学に自宅から通学すると、月に9,800円給付を受けることができます。

これらを何に使うかは自由ですが、基本的には納入する学費以外にかかる、教科書代や大学への通学費用などに当てることになります。

この金額だけでは十分ではないと感じることももちろんあるかもしれません。

ただ、これらは返済が必要ないものですので、該当する場合は大きな助けになるのではないでしょうか。

大学無償化の条件

もちろん大学無償化は誰でも該当するわけではありません。

公的なお金を使っての支援ですから、受けられるのは基準を満たした人のみです。

(令和6年からは、子供が3人以上の多子世帯や理工農学系を選ぶ人への支援は拡充されます)

クリアすべき基準大きく分けて3つあります。

- 学力基準

- 資産の基準

- 収入の基準

一つずつチェックしていきましょう。

1:学力(成績)の基準

大学無償化は、これからもきちんと勉強する意思がある人への支援です。

そのため、予約採用(入学前の申請)の場合は『高校の全教科の評定平均が5段階評価で3.5以上』というのが一つの基準です。

この大学無償化は、この後お伝えする「親の収入が条件を満たす」だけでは対象になることができません。

お金はないけど大学に入ってほしいという親の意思だけでは給付を受けることはできないのです。

子供に対して「支援を受けて進学したいのなら、普段から提出物をしっかり出して、テストに出る部分をきちんと勉強して、一定の成績を納めないと対象にならない」ということは伝えておいた方がいいですね。

ただし、何らかの理由があって評定平均が3.5以下だったら、もうその時点でダメか?というとそうでもありません。

レポートや面談などで学習意欲を確認し、それが認められれば学力の基準はクリアしたとみなされることもあります。

レポートと言うとハードル高く感じるかもしれませんが、下記のようなものです(JASSOのWEBサイトより)

これからどういった理由で、これからどんな風に勉強していきたいのか、ということをきちんと伝えることで「この人は支援に足る人物なんだ」ということを伝えられるようにしておきましょうということです。

2:資産の基準

仮にいま、収入がゼロであっても、何億円も資産があるなら公的なお金を使って支援する必要性はありません。

そのため、収入だけではなくて資産が一定額以下であることも条件の一つになっています。

基準は資産額の合計が2000万円未満です。

(生計維持者(親など)が1人の場合は1250万円)

ここで言う資産とは、銀行の預貯金・投資信託・株式・債券など有価証券の合計です。

土地や建物などの不動産は含みません。

また学資保険や貯蓄型の保険、個人年金などは解約しておらず、現金化してない場合は資産には含まれません。iDeCoやDC(確定拠出年金)の残高も含みません。

こちらは基本的に自己申告で証明書などを提出する必要はありませんが、受け取った後に虚偽であったことがわかると受け取った額の140%を返還することになります。くれぐれも注意しておきましょう。

どの資産が対象になるかなどの細かい内容についてはWEBサイト等では公表されてないので、ご自身の資産の内容が該当するか心配な時は、日本学生支援機構に直接ご確認ください。

3:収入の基準

一番の問題は3つ目の収入基準です。

収入の判断は「生計維持者」ですると定義されています。生計維持者とは子供の学費や生活費を主に負担する人です。

つまり原則は両親の収入を合算して判断していきます。

ただし、何らかの理由で両親が揃っていない場合は、状況によって誰の分を合算するか変わります。

そしてこの判断は実はとても複雑です。

離婚していて母親と暮らしていても、父親の収入を合算するというケースもあります。

また、シングルマザーだったお母さんがその後、再婚や事実婚などをしていると、実の父親でなくてもその人の収入が合算されるケースもありえます。

「誰の収入で判断するのか?」ここがそもそも認識が違うと、どんなに数字を見ても意味がなくなってしまいます。

必ず誰が生計維持者として判断されるのかは日本学生機構(JASSO)ー生計維持者についてのホームページで確認しておいてください。

そして、その生計維持者に該当する人の住民税の明細をお手元に置きながら下記を確認してみてください。

目安となる収入の基準はこちらです。

これ見ても正直「??」となると思います。

ということで、あくまで目安にはなりますが、年収で言うとこのくらいの方が該当します。

家族構成によって金額が違ってきますが、例えば、上の図の太字↑のところをご覧ください。

両親がいてそのうち1人は無収入またはパートで103万円以下のケースです。

(130万円以下の扶養の場合は数字が違うので注意してください。あくまで片働きとカウントされるのは103万円以下です)

そして、今度大学に入る本人と下に中学生の兄弟がいるケースがこの家族構成に当てはまります。

区分1の全額支援の対象になる年収は「目安として270万円」です。

もう少し年収が多く「300万~380万円未満」に該当すると1/3支援の対象になる可能性があります。

自分で計算するのがかなり難しいので、もう少し具体的に可能性を知りたい時は日本学生支援機構の『進学資金シミュレーター』をご利用ください。

こちらもあくまでシミュレーションのため、この結果通り確実に給付が受けられるとは限りませんが、目安にはなると思います。

早めに親子で話し合いを

親としては、子供の将来の選択肢を増やすために大学に進学したほうがいいと思うかもしれません。

とはいえ、今回ご紹介した支援は所得の少ない世帯への支援です。(多子世帯や進学先によっては拡大予定ではありますが)誰もが確実に十分な資金を支援してもらえるとは限りません。

途中で支援が打ち切られたり、該当する区分によっては免除・給付金額が少なかった場合、返済が必要な貸与型の奨学金と併用したり、本人がアルバイトなどをして学費や生活費を稼ぐ必要が出てくるかもしれません。

最終学歴が将来の賃金へ与える影響については軽視することはできませんが、大学に行けば安定した賃金が約束されるわけではありません。

親自身のライフプランをよく考えたうえで、進学については親子で早くから話し合っておきたいですね。

老後費用なども踏まえた教育費プランなどのお悩みはFPへの相談もご検討ください。