米国債の金利は、日本の国債の40倍、スーパー定期の200倍!

実は、私は銀行で長い間銀行の資産運用をしていました。

運用する資産の総額が兆円単位となります。

これだけの金額を運用できるのは債券市場を除いて考えられません。

もちろん株式でも運用しますが、これだけ大きな金額を運用することは難しいのです。

銀行や機関投資家といわれる大きな資金を持ったプロたちの運用の主戦場は債券市場なのです。

さあ、そんな戦場で戦ってきた私が、まずは難しそうな「債券」というものをイノシシでもわかるようにご説明してみたいと思います。

債券とは何なのでしょうか?

債券とは、企業や国がお金を調達するために発行した借用証書のことです。

お金を借りるのですから、借りた人は利息を払います。

借用証書には、利息のもらえる権利を記した利札というものが付いています。

例えば100万円貸した場合は、借金の期限に100万円を返してもらえます。

元本は確保されるわけです。その上で、毎年(または6か月ごとに)利息がもらえるというわけです。

しかし、これは期限に借金を返してもらう場合のことです。

もし、期限より前にお金を返してもらわなければならなくなると元本がそのままの金額では返ってこなくなります。

これはなぜでしょうか?

安全な債券投資は、期限まで持ち切ることが原則

債券が発行される(借金をする)ときの金利は、その時のちまたの金利に準じた金利が適用されます。

つまり、期間5年で借りる時のちまたの金利が3%であれば、3%を基準にそれに準じた金利の債券が発行されることとなります。例えば3%のクーポン(金利)だとします。

1年たったところで、急にお金が必要になったので債券を売ってお金を戻してもらおうと思います。

債券は人に譲ることが出来ます。

その時、ちまたの金利は上昇して4%になっていたとします。

この時点で新たに発行される債券のクーポンは4%です。

自分の売ろうとしている債券は3%の金利がもらえるものです。

新しく発行される債券を手に入れれば4%の金利がもらえます。

この時に3%の金利しかもらえない債券を買ってくれる人はいるでしょうか?

おそらくいないでしょう。

それでも、どうしてもお金が必要だという時はどうしたらいいでしょうか?

当初100万円を投資したのですが、100万円ではなく、例えば95万円でならこの債券を買ってくれる人がいるかもしれません。この債券を95万円で買った人は、期限まで持っていれば債券発行時の券面額100万円を貰うことが出来ます。つまり、金利は4%ではなく3%しかもらえないけれど、その代わりに5万円(=100万円ー95万円)の差益が得られるからです。この金利3%の部分のことをインカムゲイン、価格差5万円のことをキャピタルゲインと呼んだりします。

これとは逆に金利が下がった時には、100万円ではなく105万円で買ってくれる人がいるかもしれません。5万円の差損は出るけれど、もらえる金利が高くなるからです。

このように、債券の当初の期限より前に債券を売る場合はその時の金利の情勢によって債券の券面額(当初の投資額)より安くなったり高くなったりするのです。

債券の価格は、金利が上がると下がり、金利が下がると上がる、と言われるのはこのような理由のためなのです。

リスクを避けた債券投資をするためには、途中では売却せずに期限まで持ち切るということを前提に投資する必要があります。

逆に言えば、投資信託や株への投資とは違って、債券投資は期限まで持ち切れば元本が確保されるということになります。

債券というのは売買できる借用証書です。期限まで持ち切れば元本が確保されますが、期限前に売却しようとすると元本が確保されない場合がある。こんなものが債券ということになります。

では、定期預金とはどこが違うのでしょうか?

定期預金は債券と同じように元本が確保されます。そして、期限より前に解約する場合には当初決められた金利より低い金利が適用されます。しかし、元本金額は変わらず、当初元本がそのまま返ってきます。

だったら、期限前の解約でも元本が確保される預金の方がいいんじゃないのか、と思われるかもしれません。

しかし、ご存知のように定期預金の場合は最長でも10年ほどのものまでしかなく、また金利も低いのです。

これに対して債券は、1年から長いものでは30年ほどのものまであり、預金よりも金利が高いのが一般的です。

米国債の金利は、日本の国債の40倍、スーパー定期の200倍

2019年1月1日に表示させた野村證券の個人向けの国債と三菱UFJ銀行のスーパー定期預金の金利のページです。

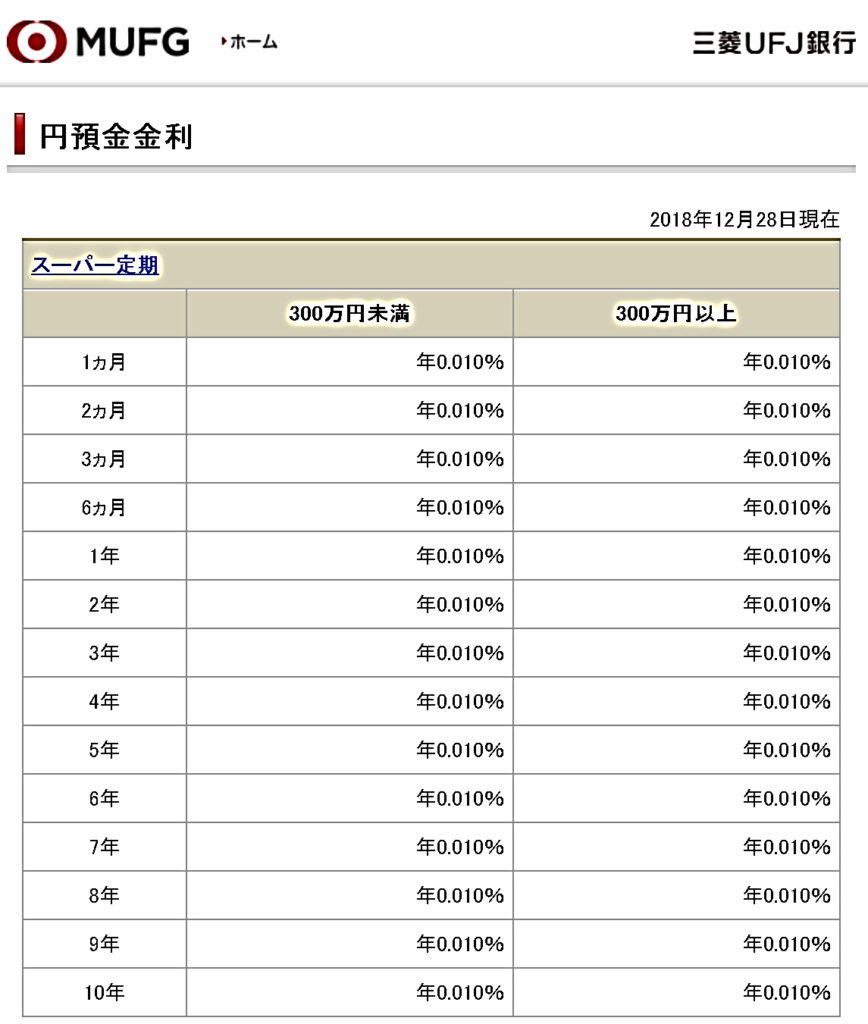

期間にかかわりなく国債の方は0.05%(但し、10年物は変動金利型)、スーパー定期預金の方は0.01%となっています。

しかし、いずれも非常に低い金利です。

投資対象としてはあまり魅力がありません。

【個人向け国債の金利】

【スーパー定期預金の金利】

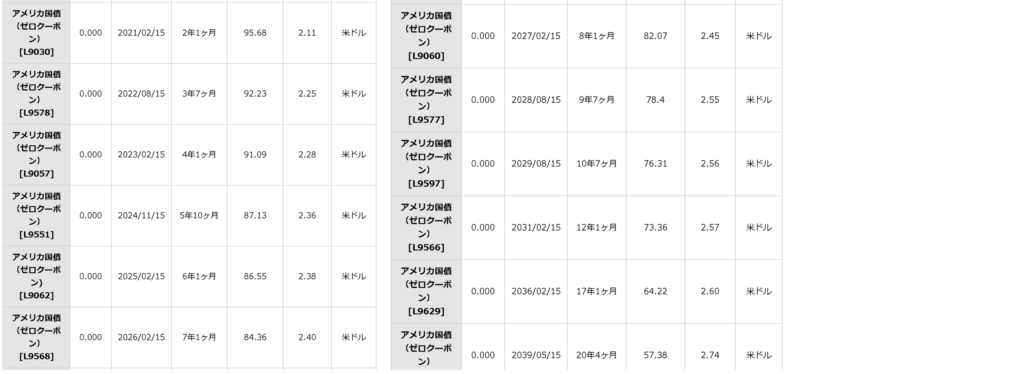

【米国債券の金利】

これに対して、米国債の金利は2%台の数字が並んでいます。

2%としても、なんと日本の国債の40倍、スーパー定期の200倍です❣❣❣

しかも、前回お話ししたように、銀行に預けるより、日本の国債を買うより、元本が安全に戻ってくる可能性が高いのです。

表の中に「利率」と「利回り」というのがあります。

どう違うの?

「利率」が「0.000」になっているのがあります。

どういうことなの?

実は、これらの質問がとんでもない宝物を探すための大きなキーとなるのです。

お金を出しても学べない無料のメールマガジン準備中

無料のメールマガジンを準備中です。

もっともっと詳しく学びたいという方は、投資に関する相談もご利用ください。

今すぐこちらをクリック⇓⇓⇓

fpsdn.net/fp/saoyama/info/1581

投資の家庭教師

青山創星