こんにちは、青山創星です。

老後2000万円不足問題を聞いてお金を増やさなければと思った方が、十分な理解をしないまま慌てて大きなリスクの金融商品に手を出してしまわないことを願っています。

金融庁も販売体制や商品性に大きな疑問を投げかけている外貨建ての保険について解明した岩城みずほ氏の標題の著書に大きな触発を受けました。

著書を読ませていただき、まだ残った外貨建て保険についての疑問点の解明を試みています。

これは、その解明に関するメモの第5回目でです。

公開された少ない資料の中から秘密の解明を試みています。

そのため推測に基づく部分もあります。

誤り等お気づきの点がありましたら是非ご教示いただきたいと思います。

この記事が商品についての理解不足から不測のリスクを負ってしまう人を少しでも減らすことに役立てば幸いです。

ここまで4回にわたって以下の3つのポイントについて解明してきました。

1.市場価格調整率(MVA)の意味と問題点

2.タイムラグ・マージンの意味と問題点

3.解約時の基準金利設定上の問題点

いずれについても、保険会社のリスクを少なくするために顧客側にある程度のリスク負担をしてもらっているという構造になっているようです。

「なっているようです」としたのは、公開されている情報だけでは正確な分析ができないからです。

保険商品を購入しようとしている人が、購入する前にその商品のリスクや手数料がどのくらいのものであるかを正確に把握することは重要だと思います。

特に投資商品としての性格の強い外貨建ての保険のようなものについては、他の投資商品との比較も容易にできるようにする必要があるのではないでしょうか。

なお、この一連の分析では、外貨建ての保険について投資商品としての側面から分析をしています。

外貨建て保険は、保険商品としての機能も併せ持っている商品です。

商品購入を検討する際は、その機能も含めて総合的に判断する必要があるでしょう。

今回はこの分析の最終回になります。

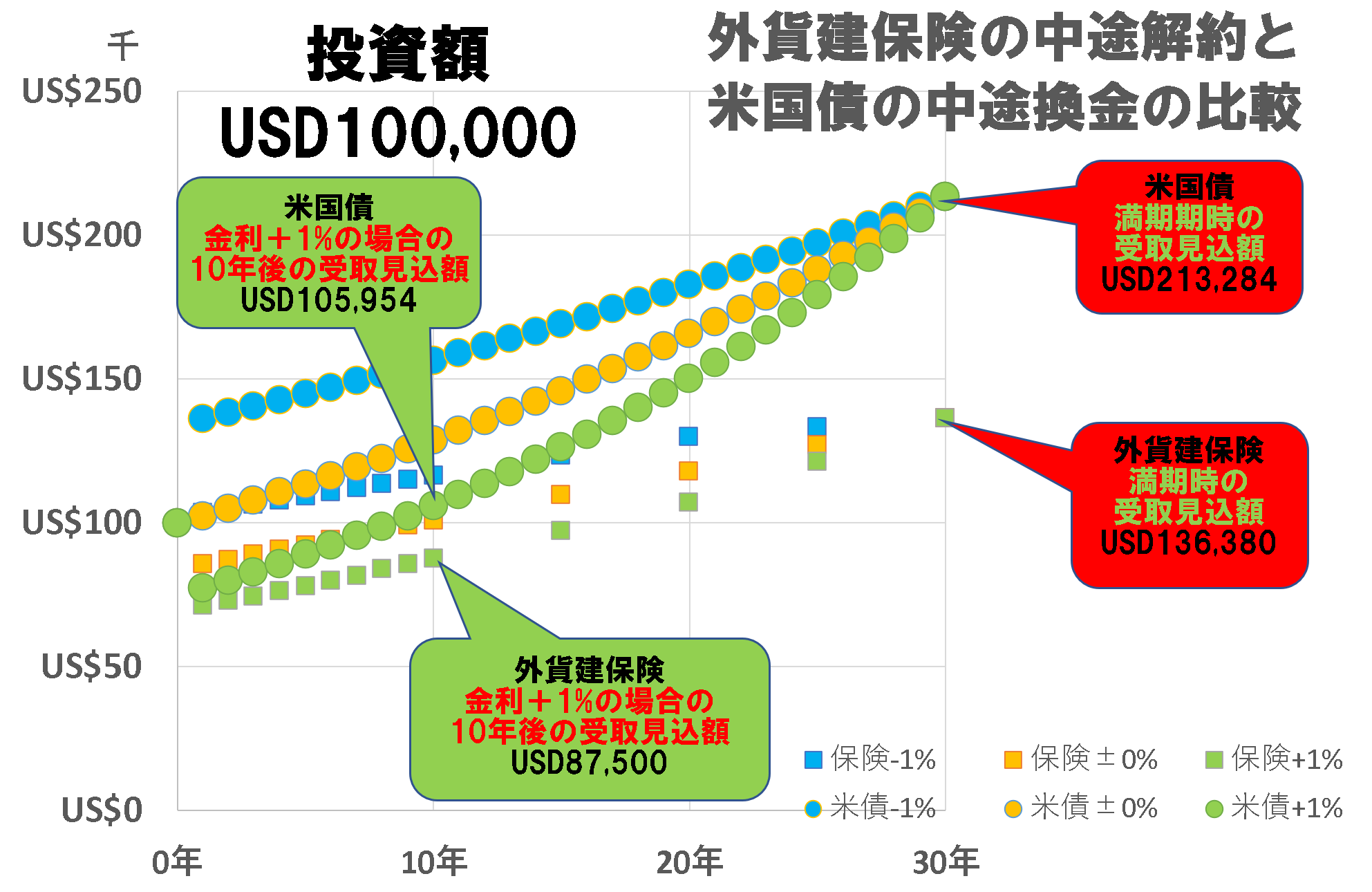

外貨建て保険を中途解約した場合と米国債を中途換金(売却)した場合とで返戻金はどのようになるのかのシミュレーションをしてみたいと思います。

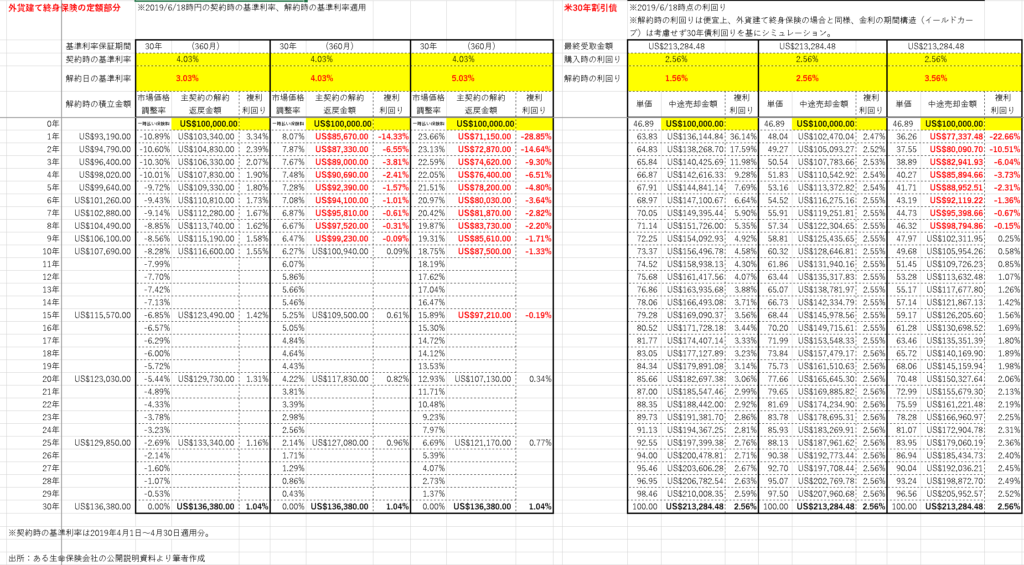

シミュレーション

某保険会社の開示されたパンフレットでの例示と米国債の実勢金利に基づくシミュレーションとを比較しています。

外貨建て保険の場合と同様に米国債の中途売却時の価格のシミュレーションにあたってはイールドカーブを考慮していません。

このように極めて限定された条件下でのシミュレーションであることから、実際の解約時にはこのシミュレーションとは異なる結果になると思われますのでご了承ください。

※この外貨建て保険では、10年以内に中途解約すると、金利が変わらない場合でも元本割れすることになります(外貨ベース)。

解約(売却)時期と金利変動によって返戻金額がどのようになるのかをシミュレーションしたものです。

当初の投資金額はUS$100,000です。

途中で解約(売却)すると、

金利上昇の場合

購入時に比べて解約(売却)時に金利が1%上昇していたとすると返戻金額は、この外貨建て保険ではUS$87,500、米30年割引債ではUS$105,954となります。

金利の変わらない場合

金利が変わらない場合は、外貨建て保険ではUS$100,940、米30年割引債ではUS$128,646。

金利下落の場合

金利が1%下落していた場合は、外貨建て保険ではUS$116,600、米30年割引債ではUS$156,496。

満期時の受取額

また、満期時には金利の上下にかかわらず外貨建て保険の場合の返戻金額はUS$136,380となります。

米国30年割引債に直接投資した場合も金利の上下にかかわらずUS$213,284になります。

この外貨建て保険の場合、金利変動がない場合でも9年目までは中途解約すると元本割れすることになります。

また、期限である30年後でも利回りは1.04%と大変低くなっています。

高率の手数料が着実に引かれていくためです。

これに対して、米国30年割引債に直接投資した場合には、金利変動がなければほぼ元本割れすることはありません。

また、期限である30年後の利回りは2.56%と外貨建て保険の約2.5倍の利回りになっています。

グラフを見るとわかりますが、四角(□)のマークでプロットした外貨建て保険の返戻額は期間に応じてほぼ直線的に右肩上がりになっています。

しかも、その傾きは非常に小さいものです。

この外貨建て保険の場合は複利効果はほとんど見られません。

これに対して、米30年割引債では、利付債と違って利息部分を自分で再投資する必要もなく、完全に複利効果を受けることが出来ます。

グラフを見ての通り、マル(○)のマークでプロットした米30年割引債の受取額は、期間が長ければ長くなるほど加速度的に金額が増えています。

外貨建ての商品については為替リスクがあります。

充分な理解が必要です。

現在は金利水準自体が低いので多額を一括して米30年割引債に投資するのにはリスクがあります。

例えば年に1回ずつ定期的に追加投資していく等すれば、金利と為替両方についてドルコスト平均法の効果が働いてよいのではないかと思います。

ところで、

「プロの投資手法で初心者が安全・簡単に資産を増やす方法講座(改訂新版)」という無料のラジオメルマガの配信がもうすぐスタートします。

この無料ラジオメルマガにご登録いただきますと、直後に配信される初回メルマガで、

小冊子「改訂新版『超』初心者でも今すぐ始められるイデコ(iDeCo)入門」(55ページ、PDF版)

を無料でプレゼントさせていただきます。

貯蓄・投資するだけで国から補助金がもらえると、今人気沸騰中のイデコをすぐに始めることの出来る小冊子です。

ひと月早く始めればひと月分多く国から補助金がもらえることになります。

早く始めないとその権利はどんどん消えていきます。

今すぐ、無料メルマガにご登録ください。

ラッキーネコちゃんをクリックしてね ❣❣❣

⇓⇓⇓