こんにちは、青山創星です。

老後2000万円不足問題を聞いてお金を増やさなければと思った方が、金融機関に相談して十分な理解をしないまま慌てて大きなリスクのある金融商品に手を出してしまわないようにご注意ください。

金融機関にとっては、2000万円問題は運用商品の販売を広げる大きなチャンスです。

特に外貨建保険は大きなリスクが隠されている商品です。

この商品に限りませんが、リスクを理解できない場合は手を出さないのが基本中の基本です。

ちゃんと理解すればそんな商品買わなかったはずなのに。

なんであの時あんな商品を買ってしまったのか?

冷静になった時には後の祭りということにならないよう注意が必要です。

解約すると大きな損失を被る商品もあるからです。

これだけ世間で騒がれているのに、なぜオレオレ詐欺被害は減らないのだろう?

先日NHKの「ためしてガッテン」で面白い実験をやっていました。

オレオレ詐欺の話を聞くたびに、これだけ世間で騒がれているのに「なぜ、自分の息子でもない人からかかってきた電話にだまされる人が減らないのだろう?」と思っていました。

その謎が解けました。

電話機というものにその謎を解くカギがあったのです。

電話は、受話器を取って自分の耳元で相手の話を聞きます。

耳元で話されると、「相手がすぐ近くにいるように錯覚。その距離感を許すくらい親しい関係の人がしゃべっているかのように思ってしまい、ドキドキし、内容を無視できなくなる」ということのようです。

受話器で聞くのとスピーカーを使って聞くのとを比較した実験でその違いがはっきりと出ていました。

www9.nhk.or.jp/gatten/articles/20190619/index.html

金融機関のカウンターがパーティションで仕切られているのはなぜ?

金融機関では、カウンターの窓口の席をパーティションで一つずつ仕切ったりしています。

これは、一つには隣の人に話の内容が聞こえないようにするという目的があります。

もう一つ、窓口担当者との心理的な距離を縮め親密な雰囲気を演出するという効果もありそうです。

二人っきりという状況の中で相手から商品を薦められると、それがいいものだ、自分のことを真剣に考えたうえで自分に合ったものを薦めてくれているのだと感じる傾向が高まるでしょう。

本当に自分のことを考えて、これ以上のものはないあなたに最適なものを薦めてくれている場合もあるでしょう。

しかし、金融機関の場合そうでない場合が多いということに注意が必要です。

なぜなら、あなたに薦めることが出来るのはその金融機関が商品として用意しているものだけだからです。

一つの金融機関が用意している商品というのは、あなたの選択の対象となるもののほんの一部でしかないのです。

他の金融機関の商品の方があなたに合っているかもしれません。

用意されていない他の商品の方があなたに合っているかもしれません。

しかし、その金融機関があなたに提案できるのはその金融機関が商品として用意したものの中からだけなのです。

自分に最適な商品を見つけるにはどうしたらいいの?

自分に合わないものを買わないでおくにはどうしたらいいのでしょうか?

自分に最適な商品を見つけるにはどうしたらいいのでしょうか?

そのためには、ある程度自分で研究する必要があります。

例えば、掃除機やレンジオーブンなどを買う時に電気屋さんに行って実物を見て、店員さんから話を聞いて、機種ごとの機能や使い勝手の良さを比較すると思います。

他の店にも行って、違う店員さんの話も聞いてみて、その商品についての理解を深めると思います。

そして、どの商品にするかを決めたら、次はどこで買うかを検討します。

店と店の値段を比較したり、価格ドットコムなどでネットショップの価格も調べるでしょう。

ポイントの付くところもあるので、そのポイントも考慮するとどっちが安いのかを調べるでしょう。

ちょっと追加でお金を払えば長期保証がつけれるのであれば、その期間が3年なのか5年なのかも調べるでしょう。

また、保証の中味も気になります。

落とした時でも保証されるのかやその場合最後まで100%保証してもらえるのか、といったことも調べる人もいるでしょう。

私の住んでいるところの近くには、価格ドットコムのコピーを持って行ったらその最安値よりも安くしてくれるという電気屋さんがあります。

安くしてくれた上、更にポイントも付けてくれます。

だったら、ここで買おうということになります。

これくら真剣に調べたり、理解したりしてから買うのではないでしょうか。

それなのに、なぜ金融商品となると、いつもの金融機関のいつもの人に任せてしまうのでしょうか。

命の次に大切と言われるお金なのに。

〇〇カメラのカリスマ店員のような人は、メーカーの違う商品の特徴を細かく知っていて、たくさんある商品の中からあなたに最適なものを教えてくれる人もいると思います。

いくつかの店を回って、そんなカリスマ店員の情報を参考にしてどの商品にするかを決めるというのは良い方法だと思います。

しかし、これは〇〇カメラでは一つのメーカーの一つの種類の商品しか売っていないのではなく、多くのメーカーの多くの種類の商品を売っているからいえることなのです。

金融機関の場合、残念なことにそういう仕組みにはなっていません。

自分のところで売るのは、自分の会社の商品かその系列の商品だけです。

保険ショップのようなところでは、いろいろな保険会社の商品を置いています。

しかし、その保険ショップの儲かるものを中心に薦める傾向もあるようです。

ですから、金融商品を買う場合には、まずは自分で中味を理解することが必要です。

難しくてわからない場合には、信頼の出来る専門家に相談する必要があります。

信頼できる専門家は、客観的に様々な金融機関の様々な商品を提案できる人でなければなりません。

このような中立的な専門家は見つけるのが難しいかもしれません。

しかし、そのような人々も存在し、消費者のために活動しているのも事実です。

外貨建て保険には細心の注意が必要

特に金融庁が注意を呼び掛けている外貨建て保険には細心の注意を払う必要があります。

あなたが充分にリスクを理解したうえで、販売してくれる担当者が期限まで丁寧にケアしてくれるような場合には買ってもいい場合もあるかもしれません。

(例えば、仕事が忙しくて為替や金利の動向についてまで勉強したり、分析したりしている余裕はない。生活に必要なお金ではないので万が一全額失っても問題ないので、非常に大きなリスクをとってお任せでどうしても運用してみたいというような場合)

しかし、それができないままに買ってしまうと取り返しのつかない事態に陥ってしまう場合があります。

例えば、一旦買ってしまうと10年以内に解約すると必ず損してしまうようなものもあるからです。

純粋に投資商品としてみた場合、同じような性質を持った商品と比較してみましょう。

外貨建ての定額タイプの終身保険というものとアメリカの割引債というものに投資した場合を比較してみます。

ここでは、話をやさしくするためにグラフで比較してみます。

※外貨建て保険の方のプロットが途切れているのは、開示されたデータが途切れているためです。

※金利が変動した場合のシミュレーションについてはこちらをご参照ください。

https://wp.me/pat18r-Yz

とても簡単な比較です。

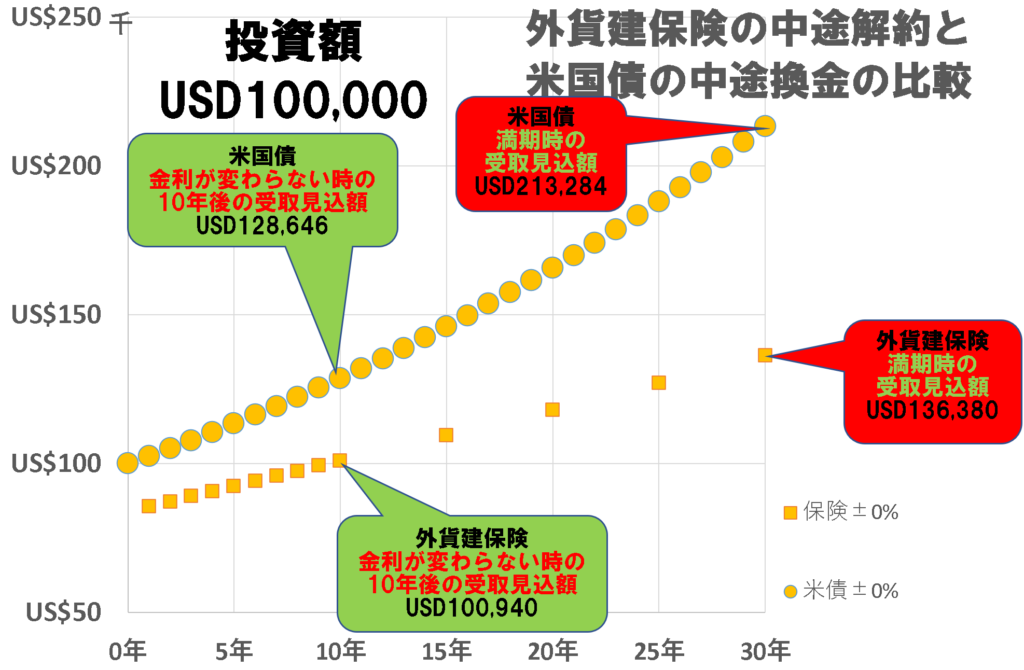

10万ドル(1,080万円くらい)を保険期間30年の外貨建終身保険(定額タイプ)で運用する場合とアメリカの30年物の割引債というもので運用する場合を比較してみます。

期限まで持ち続けた場合

外貨建て保険だと、保険会社がつぶれない限り30年後に約136千ドルをもらえます。

利回りに直すと、1.04%になります。

アメリカの30年物の割引債だと、手数料はほとんど取られないのでアメリカという国がつぶれない限り30年後に約213千ドルをもらえます。

利回りに直すと、2.56%になります。

利回りを比べると、外貨建て保険に比べてアメリカの30年物の割引債だと、約2.5倍の利回りが得られるわけです。

途中で解約(売却)する場合

最も注意が必要なのは、途中で解約(売却)する場合です。

外貨建て保険だと手数料をたくさん取られるので、10年未満の時期に解約すると金利に変化がなくても最初に投資した10万ドルより少ない金額しか戻ってこないことになります。

アメリカの30年物の割引債だと、手数料はほとんどないので、金利に変化がなければ10年未満でも10万ドル以上が戻ってきます。

この二つの商品は、金利が上がると戻ってくる金額が少なくなるという性質があります。

(但し、期限まで持ち続ければ、つぶれない限り最初に約束された金額が必ず戻ってきます)

もし金利が上がってしまうと、外貨建て保険はアメリカの割引債に比べてさらに大きな損失になる可能性が出てきます。

くり返しますが、今回の比較は純粋に投資商品としての比較です。

たくさんある商品の内の二つの商品の比較です。

保険としてプラスアルファの価値もありますので、実際にはそれも加味して評価する必要があります。

このことについて詳しく学びたい方は岩城みずほ氏のこちらの本を参照されるといいと思います。

今までの業界のタブーを破り、このあたりの仕組みを解明しようとしているとても貴重な本です。

また、これらの外貨建ての商品は為替リスクがあります。

これについても十分な注意が必要です。

あなたには、老後2000万円問題を聞いて、あわててリスクの高い投資をしていただきたくありません。

ちゃんと学んだり、客観性のあるお金の専門家に相談したりすれば、投資はそんなに難しいことではありません。

お金についての不安を払しょくして、夢ある人生を歩んでいただくことを祈っています♥♥♥

ところで、

老後2000万円問題の切り札として今注目を浴びているのがイデコという国の年金に上乗せするための国の作った年金制度(老後資産作りのための制度)です。

老後2000万円問題がクローズアップされた直後から申し込みが1.7~1.8倍程度に急増して、処理がパンク状態のようです。

この制度を使って老後のために貯めるだけで、例えば月2万円貯めると年間約5万円が国からキャッシュバックされます(所得によって戻る金額が異なります)。

知っている人だけが得している制度です。

この制度も、金融機関の勧めで始めてしまうと「致命的な」損を被ってしまう可能性があります。

しっかりと自分で勉強するか、信頼のおける客観性のある専門家から学ぶ必要があります。

ちょっとだけ学ぶだけで、大きなリスクを避けることが出来、老後の安心をることが出来ます。

今回、特別なセミナーをご用意させたいただきました。

講師は、どの金融機関にも所属していない客観的な機関である確定拠出年金相談ねっとの認定FP二人です(その内一人は私、青山創星です)。

ご興味のある方は、是非こちらをご覧になってみてください。

7月12日までは、とてもお得な早割価格となっています。

公開直後に満席になりましたが、若干数増席して受付中です。

クリック❣❣❣

⇓⇓⇓

bit.ly/2XBIVlK