「iDeCoやつみたてNISAの分散投資ってどうやったらいいのでしょうか?」

「金融機関からこの商品をすすめられたのですがよいものなのでしょうか」といった相談もよくいただきます。

FPの方からは、「お客様からiDeCo口座の中でどの投資信託を選んだらいいかという相談を受けたのですが、どのようにお応えしたらいいでしょうか」といった相談もいただいたりします。

これらはよく受けるご相談です。

iDeCoやつみたてNISAに関する本、いろいろな投資の本などにはリスクを減らして元本割れする可能性を低くするために「分散投資」することが重要だと書かれています。

そして、中にはどんな資産にどんな比率で投資したらよいかについての例が載っていたりするものもあります。

しかし、投資にあまり詳しくない人が自分で投資商品を選んだり、組み合わせたりする具体的な方法についてしっかりと説明した本はほとんどありません。

「分散投資」という言葉はよく聞くけれど、どのように分散したらどのようにリスクが減って、どのように元本割れする可能性が低くなるのかわからない。

そこで、私のところに相談に来られるようです。

人間は、怖いものや不確かなものを避ける傾向があります。

先が見えないと不安になり前に進めなくなってしまうものです。

モダンポートフォリオ理論を使うとある程度将来を見通すことができるようになります。

先の見えない投資の先を見通すための人類の知性の到達点です。

決して確実に予測できるものではありませんが、ちゃんと理解すれば安心感が得られ1歩、2歩と前に進む力を与えてもらえます。

「国際分散投資」といわれる「分散」投資をすると、いったいどんな効果が得られるのでしょうか?

目で見て感覚的にとらえると、なるほどと思えるのではないでしょうか。

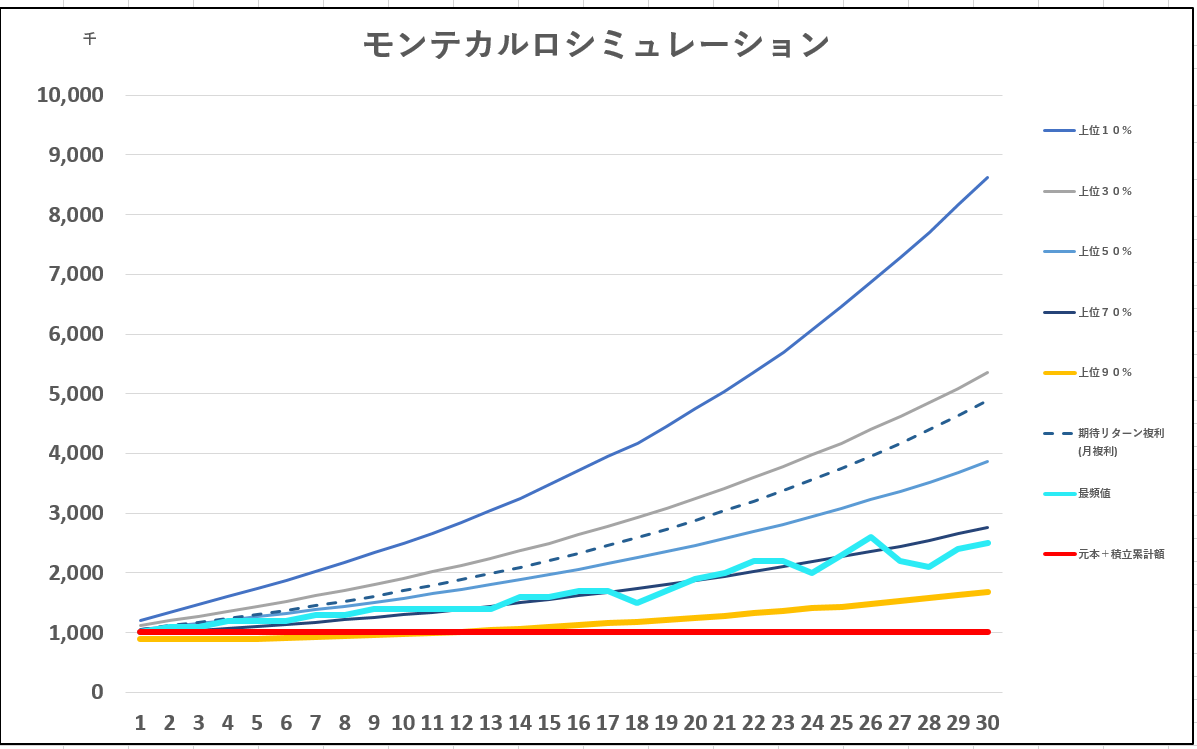

ご相談者の方によくお見せするグラフです。

「分散投資」のやり方を知らずにいくつかの種類の投資信託に分けて買えばいいのだなあと思って分散すると、例えばこのようになります。

毎月3万円ずつ4つの投資信託を買っていきます。

4種類の投資信託への分散投資です。

毎月3万円ずつ10年間積み立てると、積立の総額は360万円になります。

「期待リターン複利」の欄に載っているのは、年利3.7%の確定利回りの定期預金で複利運用したらいくらになるかという数字です。

複利運用というのは、運用して得られた利益(利息)を元本に加えて運用していくという運用の仕方です。

この例だと、434万8千円になります。

これは固定金利の場合ですので、必ずこの金額になります。

しかし、これは金利が固定されている預金の場合の話しです。

株式や債券など価格の変動するものに投資する場合はこのようにはいきません。

ここが株など価格の変動するものに投資するときの大きな壁になっています。

10年後、20年後、自分が積み立てたお金がいくらくらいになるのかわからないからです。

3.7%の固定金利で運用したら434万8千円になる。

でも、投資信託は価格が変動するものなのでこれより大きく減って元本割れするかもしれないし、運用がうまくいってこれよりも大きな金額になるかもしれない。

大体の人は、ここまでの情報で資産運用をするかどうかの判断をすることになります。

将来設計をしっかりして、堅実な生活をしたい。

そんな方は、年に数回の宝くじなら買うけれど、毎月毎月数万円を何十年間にわたってこんな不安定なものに積立て続けるのは怖い、と感じる方が多いのもうなずけます。

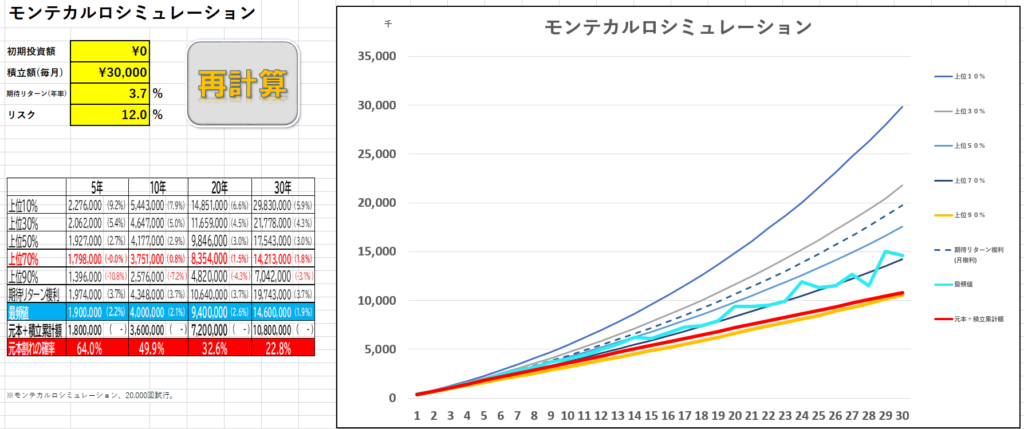

しかし、人類の英知が到達した現代ポートフォリオ理論(MPT)を使えば将来をある程度見通すことができます。

例で示した毎月3万円を期待リターン3.7%、リスク12.0%のポートフォリオで投資すれば、最も起こりやすい投資成果は10年後だと資産価格は360万円は400万円に(利回り2.1%)、20年後だと720万円が940万円に(2.6%)、30年後だと1千80万円が1千460万円(1.9%)になる可能性があるということになります。

更に、30年後の欄を見ると70%の確率で1千421万円以上になるかもしれない、たった10%の確率ですが2千980万円になるかもしれない、元本割れの確率は22.8%ということもわかります。

最近の天気予報は、2,3日先の天候をかなり正確に予測することができるようになりました。

金融の世界ではまだまだそのような状況ではありません。

しかし、将来の見通しを数字である程度見通せるというのはとても大きな進歩だと思います。

現代ポートフォリオ理論を使った国際分散投資のメリットの一つは、価格変動のある商品に投資した場合でも自分のポートフォリオの将来の姿をある程度見通すことができるという点です。

それにしても、30年後の元本割れの確率が22.8%というのは結構高いなあと思う方もいるでしょう。

分散投資の仕方をちゃんと理解して投資しなければこんなことになってしまうのです。

ここで挙げた例は、「分散投資」のやり方を知らずに思いつくままにいくつかの種類の投資信託に分けて買った場合の例です。

しかし、人類の英知、現代ポートフォリオ理論(MPT)を使ってポートフォリオをシミュレーションしてみると、この確率を下げ最もありそうな投資成果も上げることができるのです。

分散投資をすると具体的にどれくらいの効果があるのか、そのためには何をどうしたらいいのか、これを知らなければ自信を持って投資をすることはできません。

逆に言えば、これをしっかり理解すれば投資に対するぼんやりとした不安を解消し自信を持って投資することができるようになります。

次回はそのやり方についてお話ししたいと思います。