前回は、価格の動きの異なる資産を組み合わせてポートフォリオをつくると、リスクを下げながらリターンを上げることができるということについてお話ししました。

今回は、そのことを前提に考えた場合、どのような資産の割合で組み合わせるのがベストなポートフォリオとなるのかについて考えてみたいと思います。

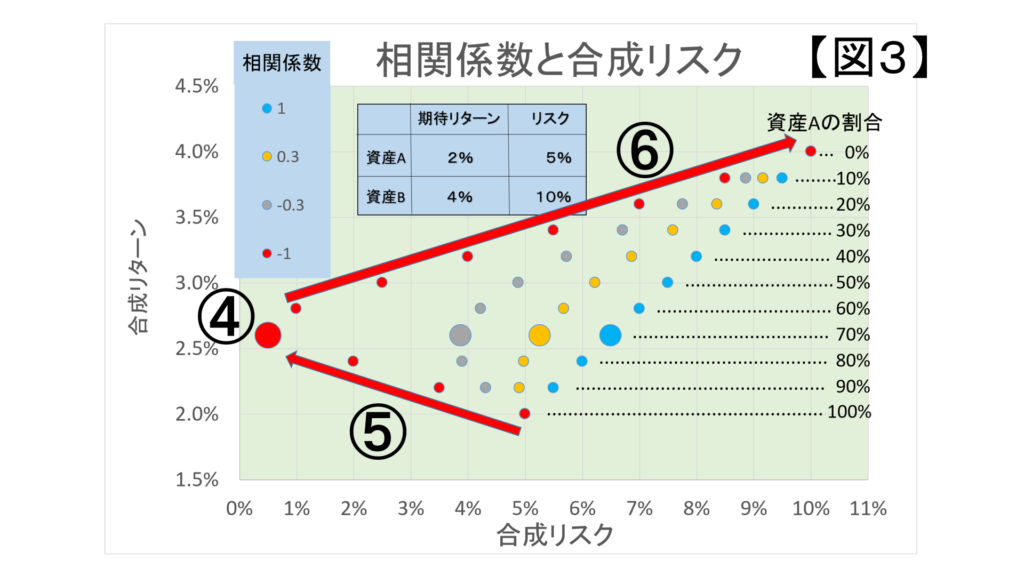

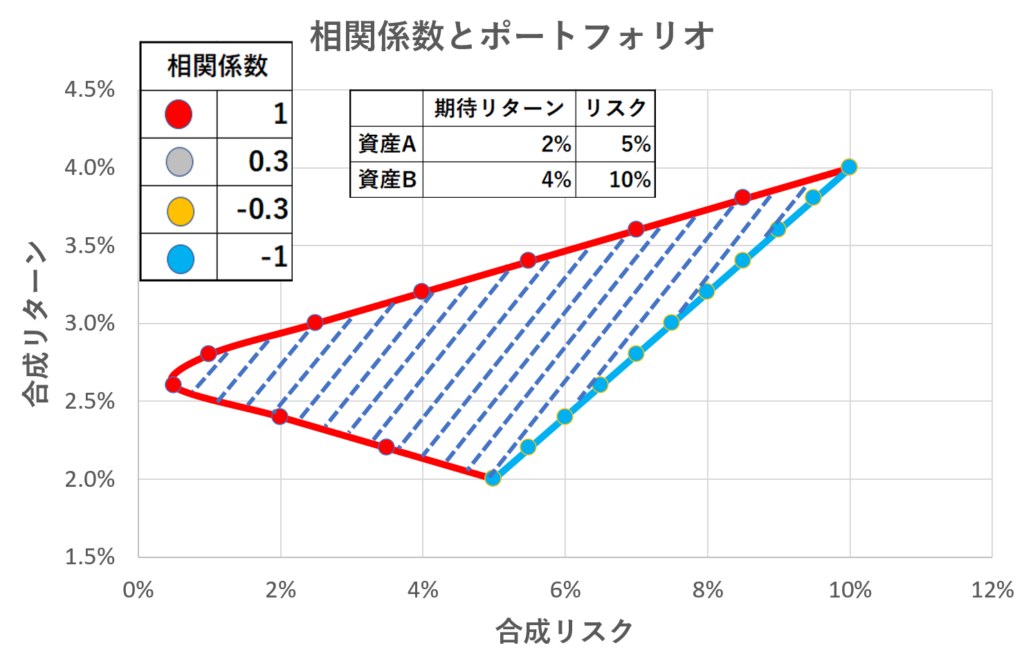

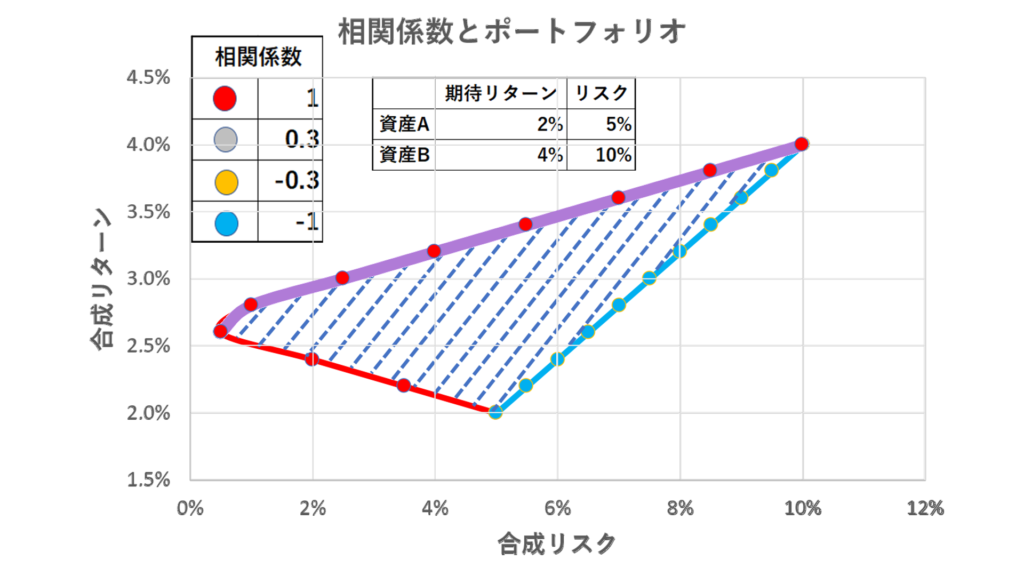

相関係数は最大1から最小-1までの値を取ります。

最大1は2つの価格の動きが全く同じ、最小-1は全く反対ということを示しています。

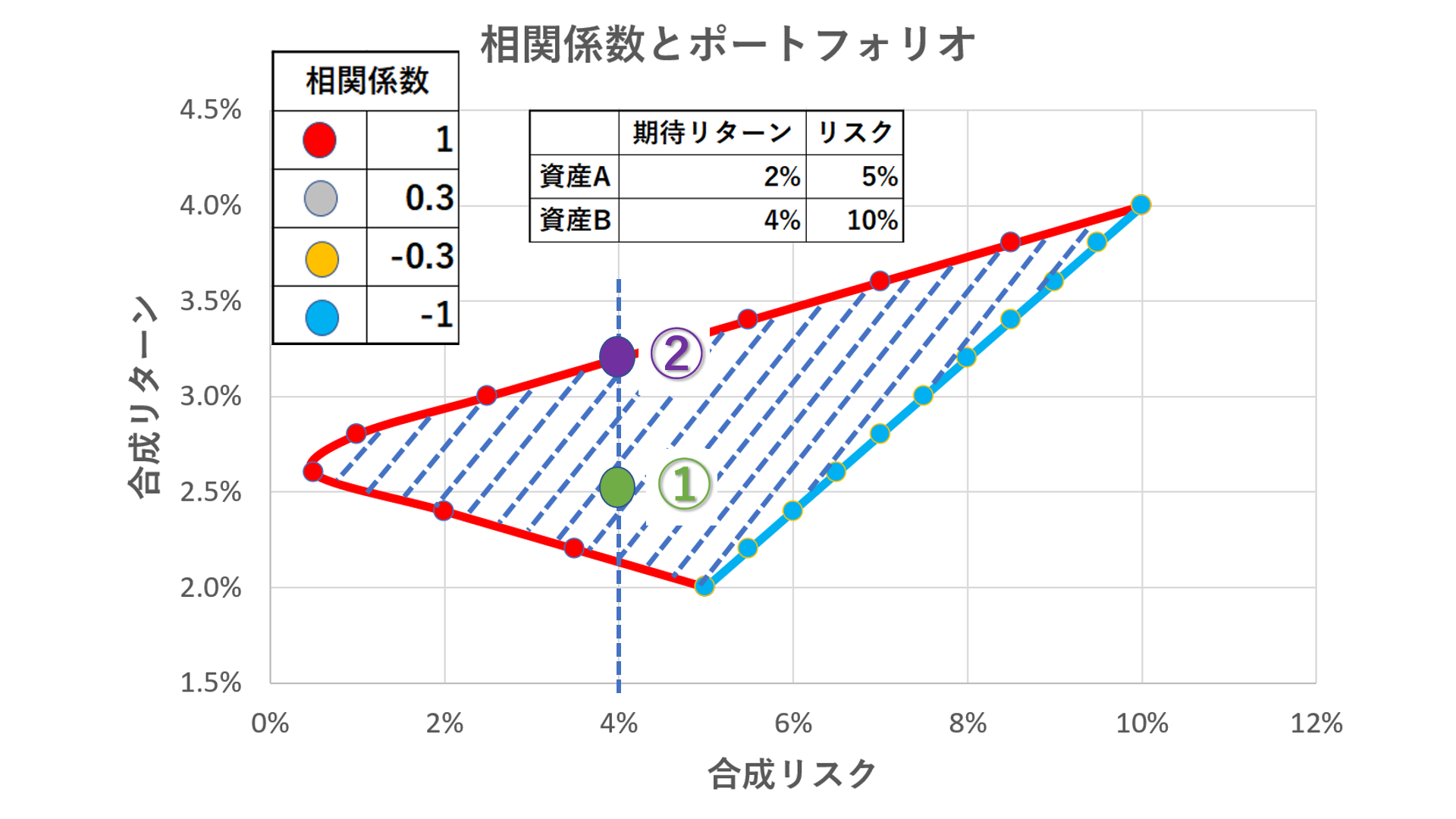

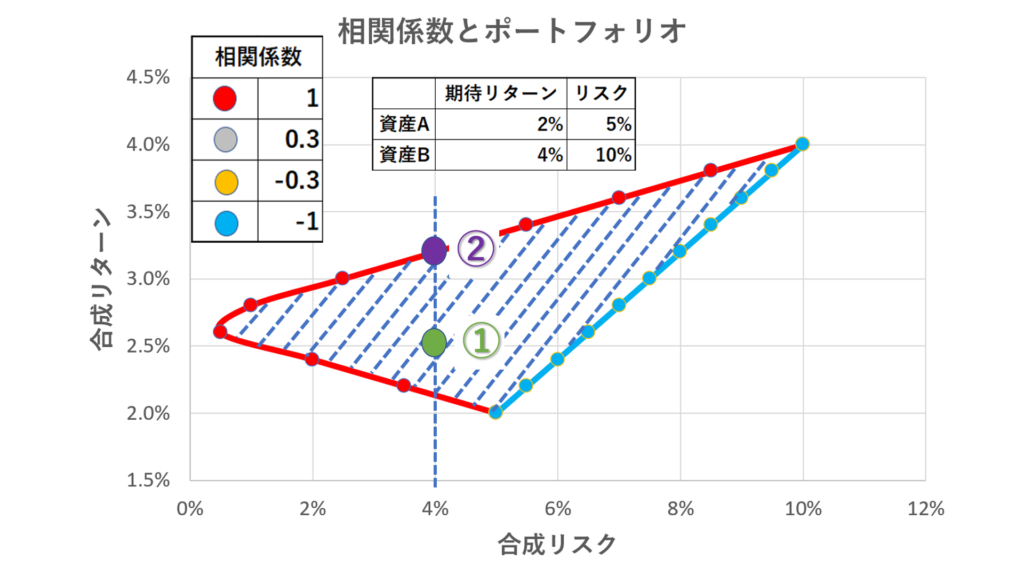

最大値1を取る場合の赤い点をつないだ線と最小値ー1を取る場合の青い点をつないだ線で囲まれた部分があります。

点線の斜線で囲まれた部分です。

この部分は、資産Aと資産Bの相関係数がさまざまな値の場合に2つの資産の割合を様々に変えた場合に取りうるポートフォリオのリスクとリターンの領域ということになります。

この領域の中でどの部分にあたるポートフォリオがベストと言えるでしょうか。

①のポートフォリオと②のポートフォリオではどちらがよいでしょうか?

①も②もポートフォリオのリスクは4%です。

しかし、期待リターンは①では2.5%なのに対して、②では3.2%となっています。

当然、②のポートフォリオの方がよいですね。

同じリスクなのに②のほうが期待リターンが高いからです。

同じように、各リスクのところを縦に見ていくと、下の図では、この領域の上側の紫色の線に沿ったところがベストのポートフォリオだということがわかります。

これは効率的フロンティアと呼ばれています。

今回は、ポートフォリオとしての資産のさまざまな組み合わせの内どのような組み合わせをするのがベストなポートフォリオなのかについてお話ししました。

次回は、効率の良いポートフォリオかどうかを見分ける指標についてお話しします。

お楽しみに。