前回は、リスクについてとモンテカルロシミュレーションについてお話ししました。

今回は、分散の条件を変えた場合のシミュレーションを比べてみましょう。

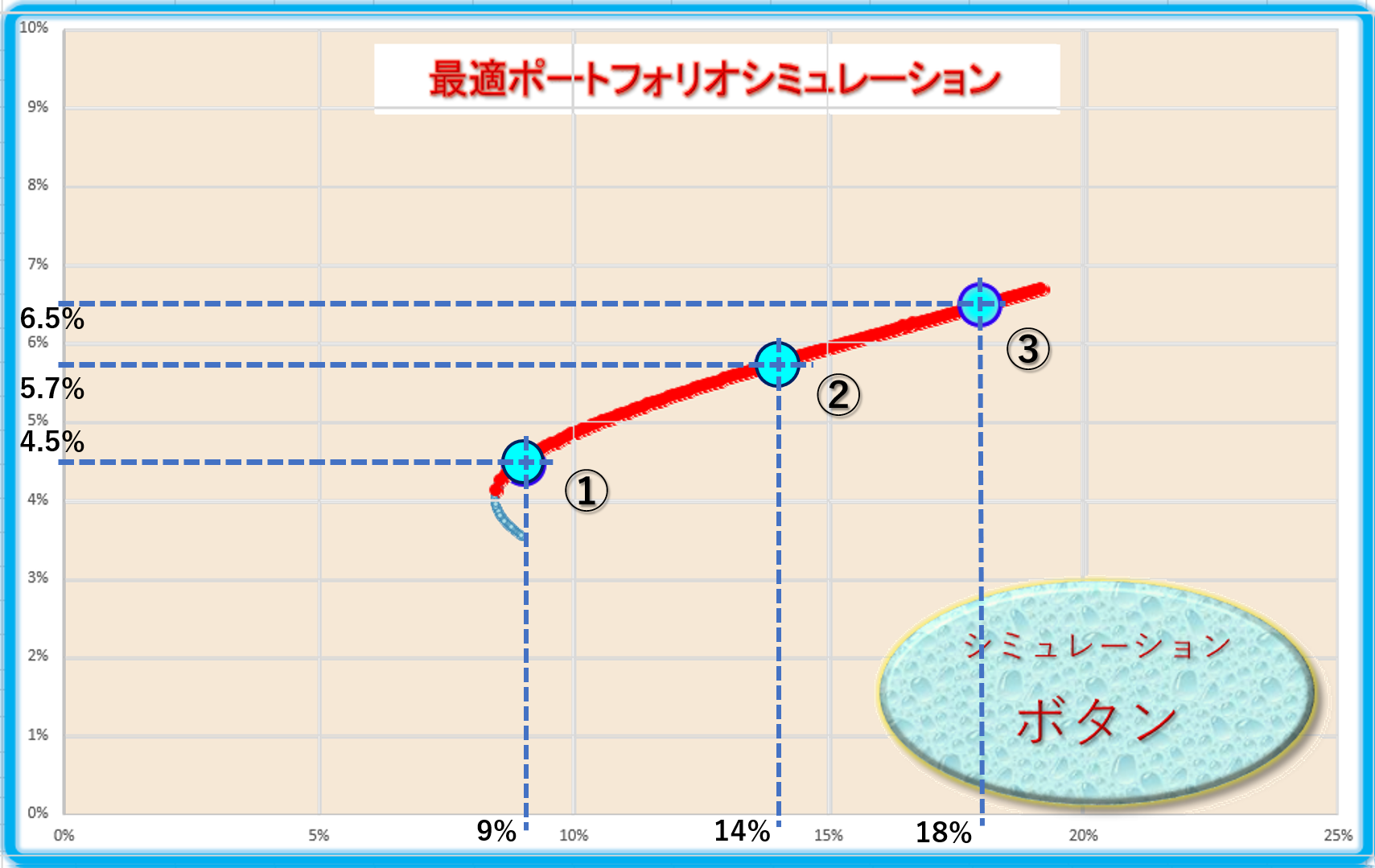

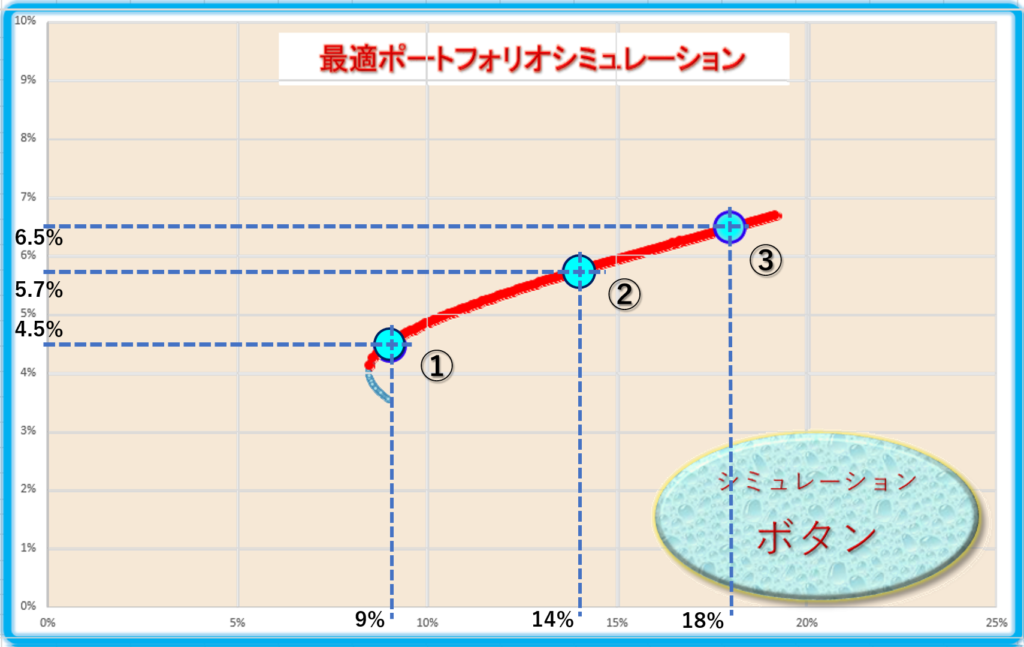

リスクを9.0%、14.0%、18.0%の3つの場合を見てみましょう。

まずは最もリスクを低くしたケースです。

【ポートフォリオ①】

先進国株式30.1%、先進国債券69.9%のポートフォリオです。

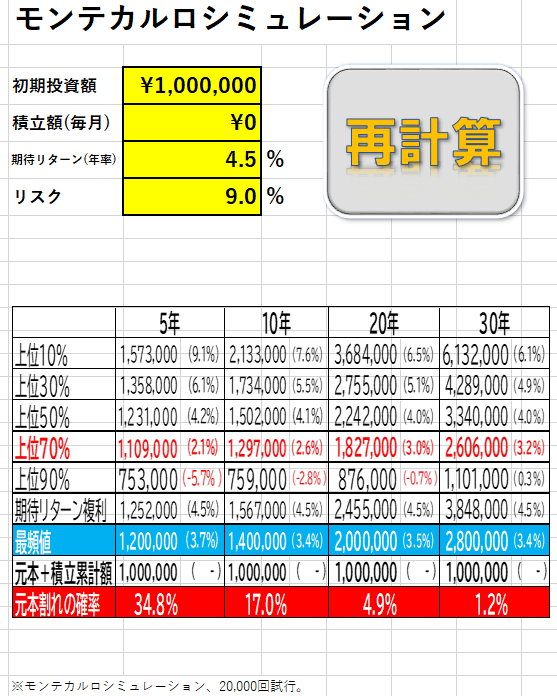

リスクは9.0%、期待リターンは4.5%です。

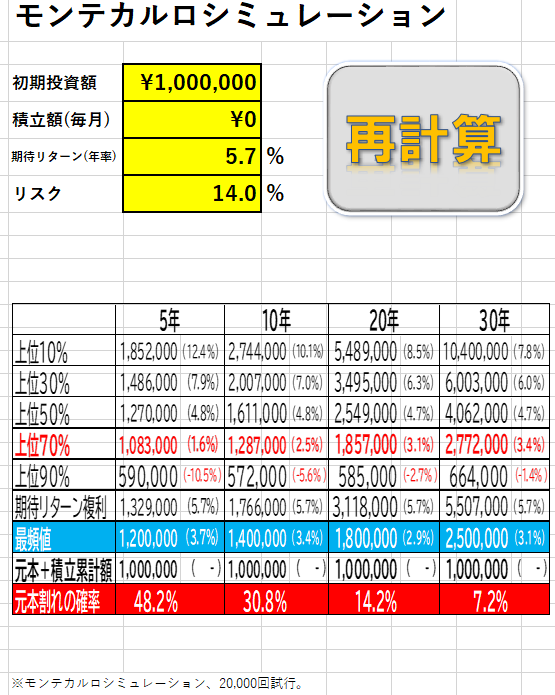

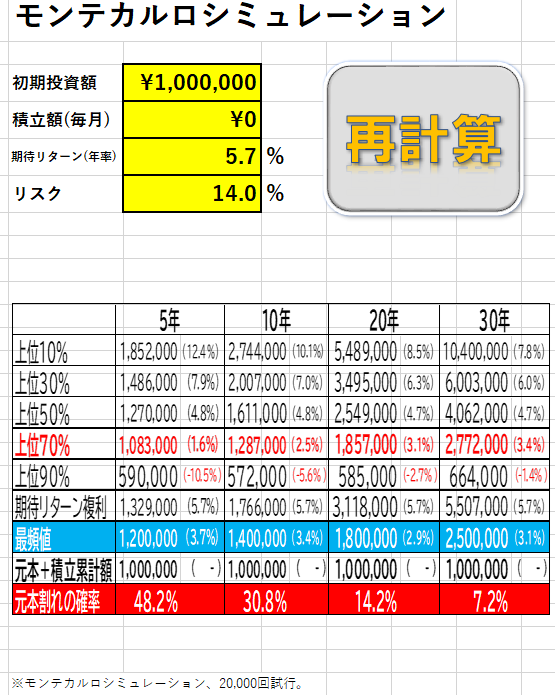

少しリスクを上げたものをシミュレーションしてみましょう。

【ポートフォリオ②】

先進国株式70.0%、先進国債券30.0%です。

リスクは14.0%、期待リターンは5.7%です。

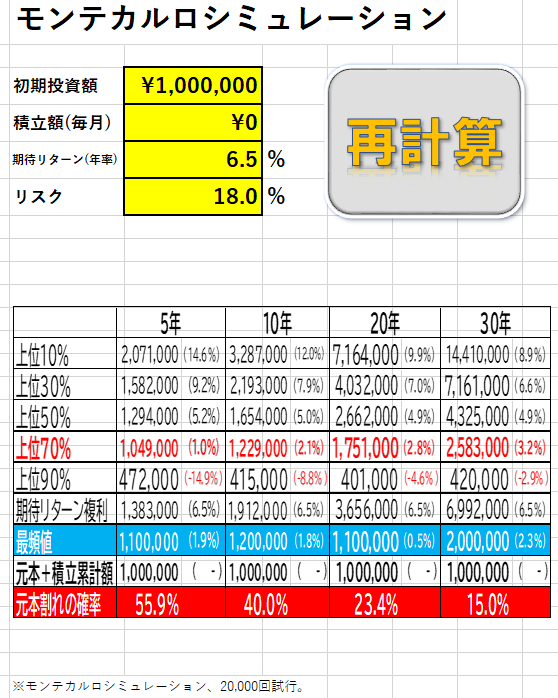

もう一つ、更にリスクを上げてみたものもシミュレーションしてみましょう。

【ポートフォリオ③】

先進国株式93.4%、先進国債券6.6%です。

リスクは18.0%、期待リターンは6.5%です。

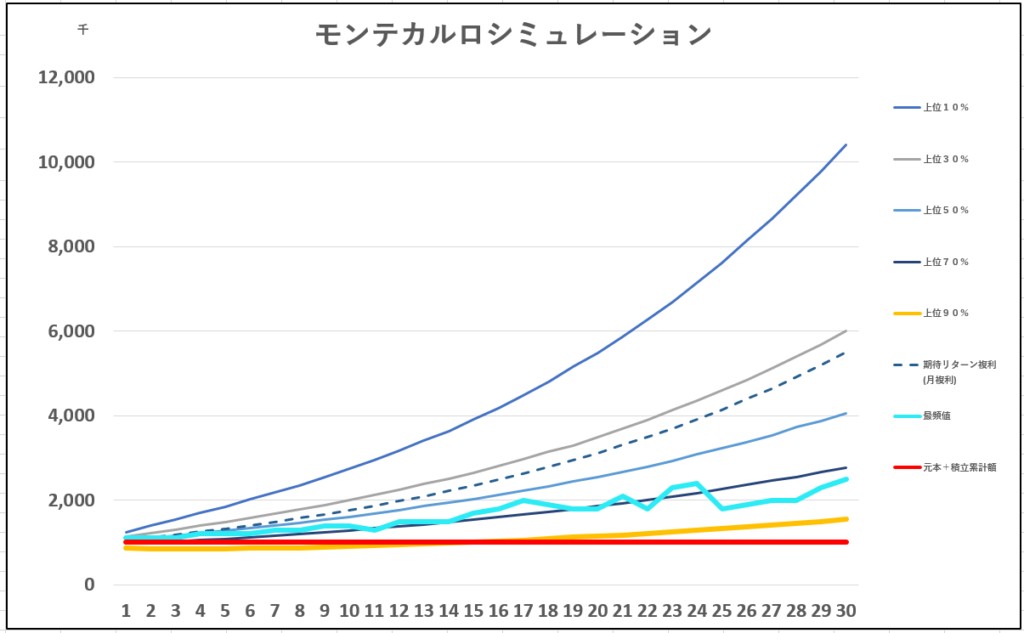

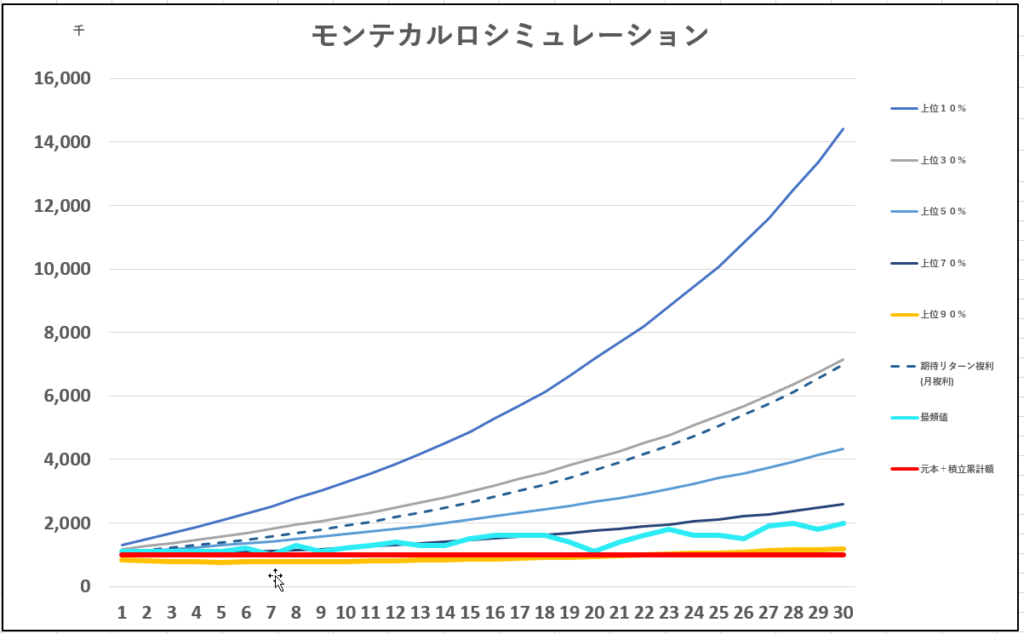

2資産でポートフォリオを組む場合は、組み合わせのポートフォリオは1本の線上に並びます。

ですから、許容するリスクを決めればポートフォリオは1つに決まります。

例えば、老後に備えるため30年間の投資期間がある、少々リスクを取ってもいいので大きく殖やせる可能性のあるポートフォリオにしたいという場合はどうでしょうか。

この場合は、3つのポートフォリオのうちであれば②または①がよいかもしれません。

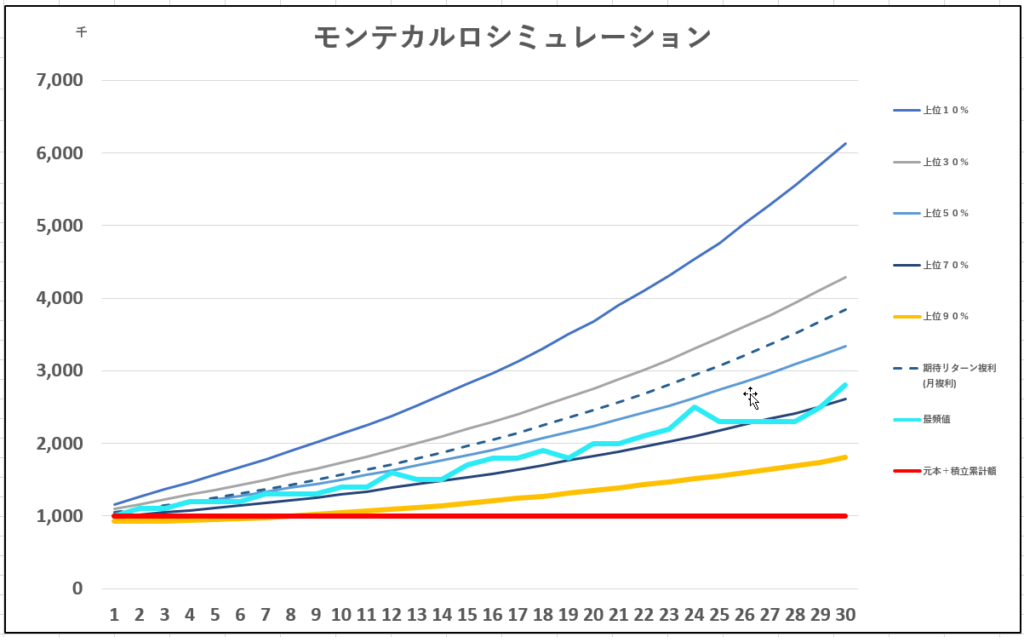

30年後について見てみます。

②では70%の確率で277万円以上になりそうなのに対して①では260万円、③では258万円です。

元本割れのリスクは、①では1.2%なのに対して、②では7.2%、③では15%です。

また、最も起こりそうな最頻値は、①、②、③の順に小さくなっていきます。

2資産だけへの分散投資なので分散効果があまり効いていないと言えます。

元本割れを嫌うのであれば①がベストで、リスクを覚悟で少し高いリターンも期待したいのであれば②も候補になるかもしれません。

③は最頻値も70%の確率で起こりそうな金額も低く、また元本割れに確率も15%と高いので、宝くじ的なリスクテイクを好む人向けかもしれません。

このように、CAPMに基づくインデックス投信を使った国際分散投資では、ある程度将来像をシミュレーションしながらポートフォリオを組み立てることができるのが大きなメリットです。

ちょっとここで、シミュレーション結果の表の見方をご説明しておきます。

例えば、上位10%というのは、2万回試行したうちの10%である2千回は1,040万円以上になったという意味です。

上位70%であれば、2万回試行したうちの70%である1万4千回は277万円以上になったということになります。

元本割れの確率は、2万回試行して元本100万円を割れたのが1,440回(20,000×7.2%=1,440)という意味です。

同じような形でシミュレーション結果を示していても、上下が逆になっている場合もあるので見るときに注意が必要です。

あくまでも、CAPMの理論に基づいてモンテカルロシミュレーションをした結果がこうだということです。

過去のデータと予測値を基にシミュレーションしています。

必ずこうなるということではありません。

しかし、インデックス投資信託は何百又は何千という銘柄に分散投資しています。

ポートフォリオ運用をすると、更にそれらを数種類組み合わせることによってさらに分散を図ることになります。

人類の叡智である統計・確率の力を使えるという点ではとても便利なものだと思います。

今回は、分散の条件を変えた場合の投資成果のシミュレーションを比べてみました。