こんにちは、青山創星です❢

前回は、インデックス型の投資信託のような価格変動のある商品で投資を続けた場合には、定期預金のような固定利回りのもので投資を続けた場合と同じような複利効果が得られるとは限らないということをお話ししました。

それでは、価格変動商品で長期投資することには何のメリットもないのでしょうか?

ちまたでよく言われているように、価格変動商品には投資の複利効果はないと言い切っていいのでしょうか?

価格変動商品の場合、投資期間が長くなればなるほど複利効果で雪だるま式に大きくなっていくというのは真っ赤なウソだと言い切っていいのでしょうか?

理論的な説明をしても、実感としてどうなのかが肌で感じられません。

そこで、まずは過去、いろいろな条件の下で価格変動商品で積立てしていたらどうなっていたかをシミュレーションしてみたいと思います。

よく期待リターンとリスク(標準偏差)がこれだけあるという形で示されることがあります。

しかし、百聞は一見に如かず。

実際に投資していたらいくらになっていたのかをさまざまな期間でシミュレーションすることにより、より実感を持って理解することができるようになるでしょう。

さて、ここでは株式価格に連動した投資信託の中でも一般的によく使われるMSCIという株式指標に連動した投資信託で積立投資をした場合をシミュレーションしてみたいと思います。

一つはMSCI Worldという世界の株式に連動した指標、もう一つはMSCI Japanという日本の株式に連動した指標を使っていきます。

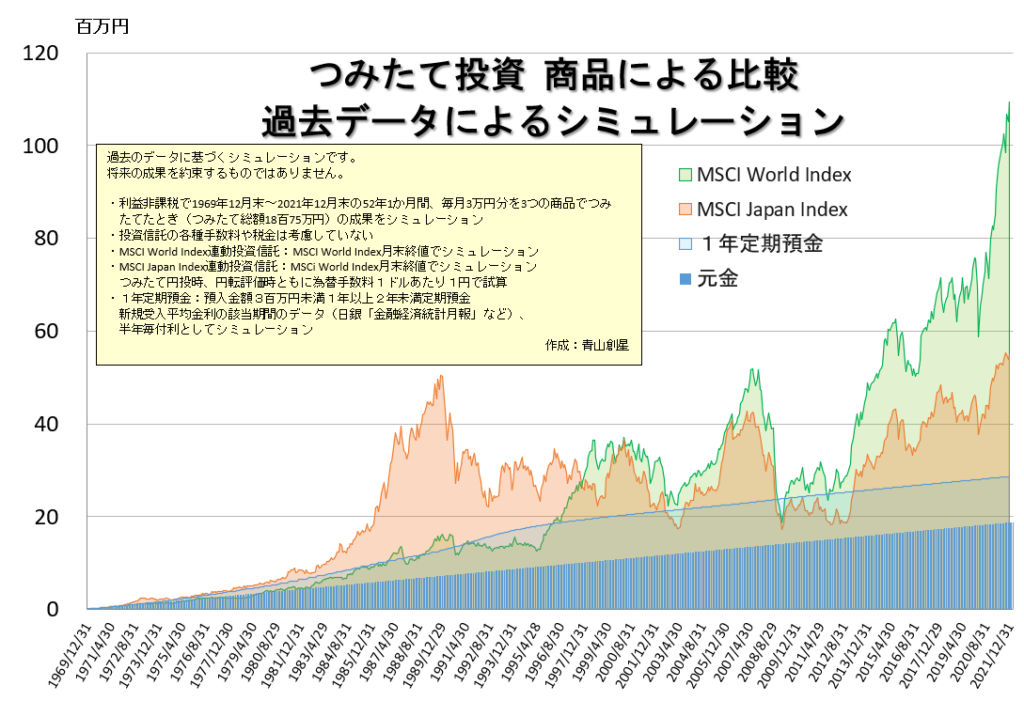

1969年12月31日から2021年12月31日までの52年1か月間、毎月3万円づつ積立てをした場合について、以下3つの条件でシミュレーションしてみました。

これからのこのシリーズでのシミュレーションは、税金については考慮していません。

実際には税金がかかります。

預金の場合は利息受け取りの都度税金が引かれます。

投資信託は分配金の出ないものもあります。

その場合は、利益分について投資信託の解約時に課税されます。

税金の面から見れば、利払いの都度課税される預金より解約時に課税される分配金の出ない投資信託の方が有利といえるでしょう。

1.その時々の1年定期預金で積立投資を継続

2.MSCI World Indexに連動するインデックス型投資信託で積立投資を継続

3.MSCI Japan Indexに連動するインデックス型投資信託で積立投資を継続

1969年12月末から2021年12月末までの52年1か月、毎月3万円積み立てた場合の積立総額は18百75万円となります。

1.の1年定期預金で積み立て続けた場合の2021年12月末時点での元利合計額は、25百94万円となります。

2.のMSCI World Indexに連動した投資信託で積み立て続けた場合の2021年12月末時点での投資信託の評価額は、1億949万円となります。

3.のMSCI Japan Indexに連動した投資信託で積み立て続けた場合の2021年12月末時点での投資信託の評価額は、54百94万円となります。

この期間の52年1か月間、毎月3万円ずつ積立てをしていたら、積立総額は18百75万円。

1年定期預金なら約25百万円、MSCI Japan Indexに連動する投資信託ならその2倍の約55百万円、MSCI World Indexに連動する投資信託なら4倍の約1億1千万円になっていたということになります。

しかし、これは1969年12月末から2021年12月末までという特定の期間積み立てていたという特殊な場合についてです。

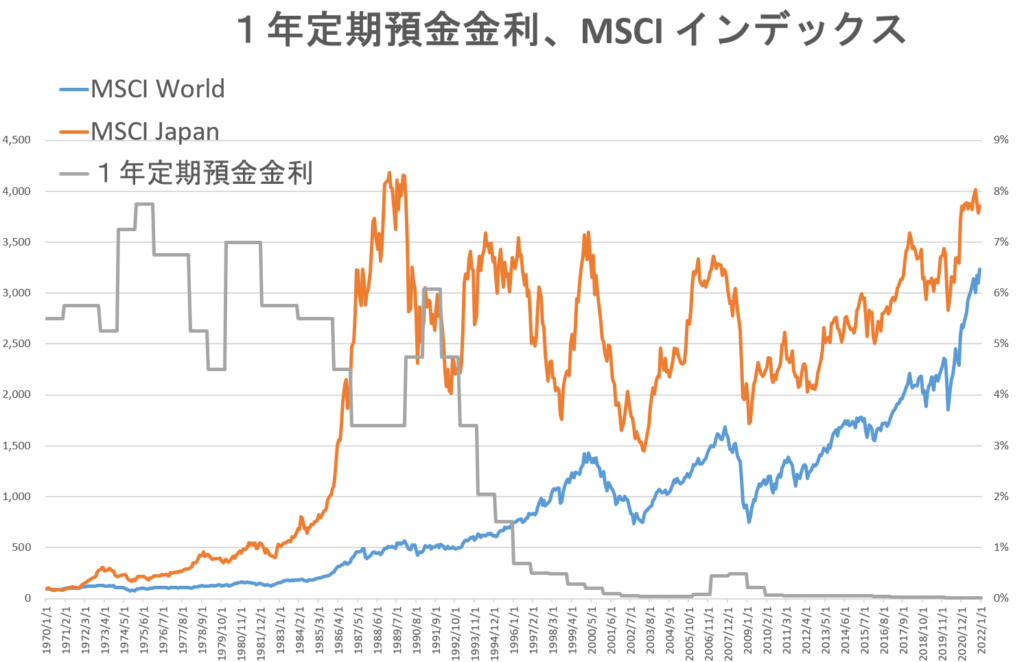

この期間のMSCI World Index、MSCI Japan Index、1年定期預金の金利の動向は以下の通りです。

投資の開始時期が1年ズレていたらどうだったでしょうか?

5年ズレていたらどうだったでしょうか?

それぞれの積立期間の株価の動向によって投資成果は大きく異なることになるはずです。

実際にどれくらいの違いがあるのでしょうか?

20年間積み立てた場合について、積立開始時期を1年ずつずらした場合のシミュレーションをデータのゆるす限りすべて計算してみました。

さらに、もう少し投資期間を長くするために30年間積み立てた場合について、積立期間を1年ずつずらした場合のシミュレーションもデータのゆるす限りすべて計算してみました。

この結果は次回見てみたいと思います。

お楽しみに。