確定拠出年金相談ねっと 認定FP

アイマーク株式会社 代表の村松です。

確定拠出年金企業型が会社に導入されたものの、リスクがある商品もあるため、出来ればリスクが少ない商品で運用したいと考えてしまいがちです。しかし、投資においてリスクとリターンは表裏一体の関係にあり、リスクを取らなければ、大きく増やすことはできません。

この記事では、確定拠出年金企業型の商品を活用して、リスクを抑えて安定したリターンを出す方法を紹介します。

リスクとリターンは表裏一体

確定拠出年金企業型は、大きく元本確保型商品と、投資信託に分かれています。元本確保型商品は満期まで持っていれば元本割れをすることが無い商品なので、確定拠出年金企業型が会社で導入されたら、掛金全額、定期預金や保険商品といった元本確保型商品を購入すれば安心かもしれません。

しかし、投資はリスクとリターンは表裏一体であるという原則があります。これは大きなリスクを取らなければ、大きなリターンを得ることはできないというものです。

また、元本確保型商品は、元本割れするリスクはありませんが、金利がほとんどつかないため資産は増えず、世の中の物価が上昇した場合は資産の価値が目減りしてしまうインフレリスクにさらされてしまう可能性もあります。

投資初心者の方はリターンはあったほうがいいですが、リスクも避けたいものです。リスクを抑えてリターンを得るためには、分散投資をすることが大切です。分散投資には大きく、商品の分散と、時間の分散という2つの方法があります。

商品の分散

投資の格言に「一つのカゴにたくさんのタマゴを盛るな」という格言があります。一つのカゴにタマゴをたくさん盛っていると、万が一転倒したらタマゴが全部壊れてしまうかもしれません。

しかし、タマゴを4つのカゴにそれぞれ分けて盛っておけば、転倒しても壊れるタマゴは4分の1となり、残りのタマゴは無事です。

この格言を投資に活かすには、カゴを投資の資産に置き換えてみてください。つまり、一つの商品だけで運用をしないということです。一つの商品で運用をした場合は、唯一選んだその投資商品の結果だけで、運用結果が左右されてしまいます。

仮に、タマゴを4つのカゴに分けたように、4つの資産に分けて投資をすれば、一つの商品が失敗しても、残り3つの商品で取り返せるチャンスがあり、投資で失敗することも防ぐことができます。

しかし、やみくもに商品を分けて運用していればいいわけではありません。なぜなら商品の分散において、値動きの特徴が異なる商品を併せ持つことが大切だからです。

また確定拠出年金企業型の商品において、株式と債券の関係は値動きの特徴が異なるため、市場が好調な時は、リターンの大きい株式を購入する人が増えることから株価は上昇し、リターンの低い債券の価格は下がります。

逆に市場が不調な時はリスクを避けるため、株式の人気がなくなり株価も下がることが特徴です。また安全資産である債券への買いが集まるため、債券価格は上がります。

このように株式と債券を併せ持つだけでも分散投資の効果がありますが、円高ドル安、円安ドル高というように通貨でも値動きの特徴が相反する商品があるため、国内商品、海外商品も併せ持っておくとさらに分散効果を高めることが可能です。

確定拠出年金企業型では、元本確保型商品、株式投資信託(国内と海外のもの)、債券投資信託(国内と海外のもの)、(あれば)REITなど、さまざまな投資信託や元本確保型商品をバランスよく持つことでさらに分散投資の効果が高まり、リスクの高いを商品が運用資産にあっても、リスクを抑えて安定したリターンを得ることができるのです。

時間の分散

商品の分散だけでも効果はありますが、さらにリスクを抑える方法があります。それは購入時期を分散させることです。簡単に言えば、まとまった金額を一度に投資をしないということです。

手元に100万円の運用資金があったとしたら、100万円を一度に投資するのではなく、毎月2万円、3万円というように一定額を買い付けるだけで、リスクを抑えて運用することができます。

この購入方法を「ドルコスト平均法」といいます。ドルコスト平均法という言葉は難しいですが、単純に毎月一定額で投資商品を購入するだけです。また、確定拠出年金企業型は、制度自体が毎月一定額を拠出するものなので、特に意識していなくても時間の分散は自動的に出来ていることになります。

ここで、同じ値動きをする投資信託を定量購入した場合と、定額購入した場合で比較をしてみましょう。

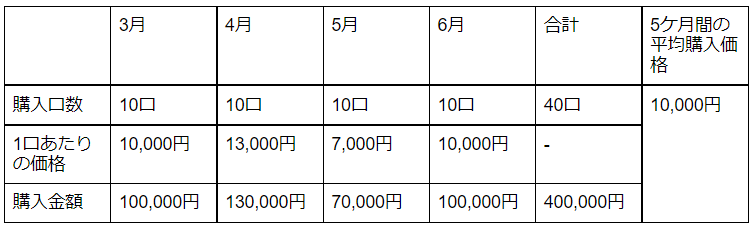

【定量購入】

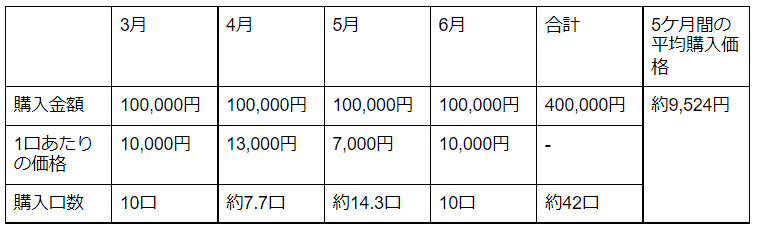

【定額購入(ドルコスト平均法)】

このように、定額購入をすると、投資信託が値動きをしたことによって平均購入単価を下げることができたのです。

ポイントは5月で、5月は投資信託の基準価格※1)は下がってしまいましたが、定額で購入しているため、口数はたくさん購入することができていたのです。このように定額購入をしておくと、値下がりさえも味方につけることができます。

仮に6月に基準価格10,000円で売却すれば、定量購入は40口あるので40万円になりますが、定額購入をした場合は42口あるため、42万円になります。

※1)基準価格…投資信託の価格のことで株式でいうところの株価にあたります。

長期投資も組み合わせて

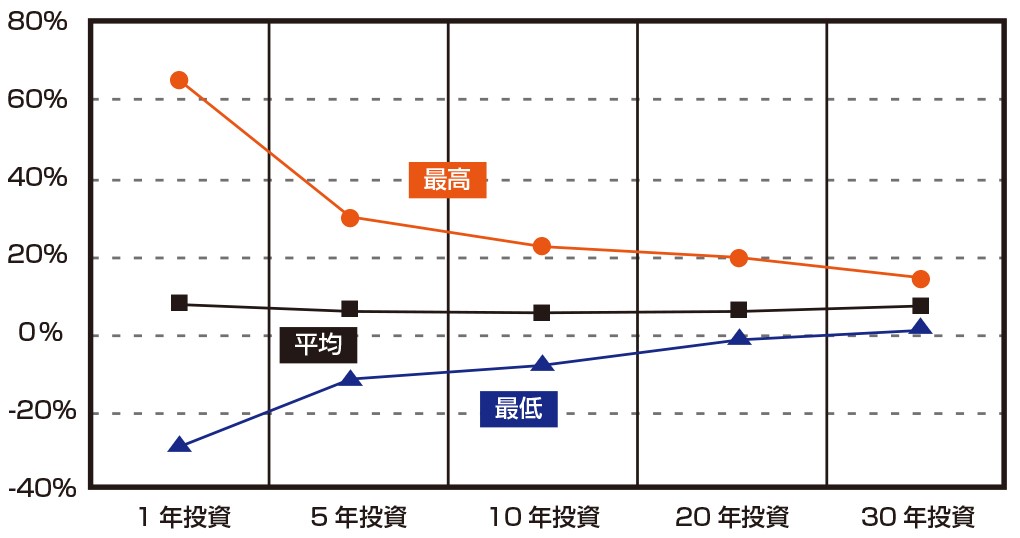

商品の分散、時間の分散だけでも効果はありますが、長期で運用することができれば鬼に金棒です。以下のグラフの赤い線は投資信託の最高収益率、青は最低収益率を表しています。1年単位では大きな開きがありますが、5年平均、10年平均でみると徐々に最高収益と最低収益の幅は少なくなり、長くなればなるほどその幅が小さくなっていることがわかります。

リスクのある投資商品は1年単位での最高収益と最低収益の値幅は大きいですが、長期運用を継続することで、プラスとマイナスを繰り返すことで相殺し合い、平均の収益率の最高値と最低値の値幅は長期で運用をすればするほど小さくなっていくのです。

まとめ

確定拠出年金企業型はリスクがある商品もあり、投資が初めてという方はリスクのある商品は避けてしまいがちです。しかし、確定拠出年金企業型を使って老後資産をしっかり形成していくためには、ある程度リスクをとり、大きなリターンを得ることができる商品を取り入れることも大切です。

リスクとリターンの高い商品を、安定して運用するためには、商品の分散、時間の分散、長期投資をすることが重要になります。

確定拠出年金企業型は、60歳~65歳くらいまで長期で運用する上、掛金は毎月拠出されるため、長期投資と時間の分散は特に意識する必要はありません。

確定拠出年金企業型で意識するのは、「商品選び」です。自分の老後の生活費を充実したものにするためには、商品選びを慎重に行いましょう。弊社でもアドバイスできますので、気になる方はアイマークへお気軽にご相談ください。