確定拠出年金相談ねっと 認定FP

アイマーク株式会社 代表の村松です。

2022年以降、確定拠出年金制度が企業型、iDeCo(イデコ)ともに大きく改訂となり、いずれも、以前よりもより使いやすく、より老後の資産形成の支えとなる制度に変わろうとしています。この記事では2022年度に向けて変更となる主な内容についてご紹介します。

2022年度から確定拠出年金企業型はさらに拡充されます

確定拠出年金企業型は、国民の老後の資産形成を推進していこうという国の後押しもあり、すでに従業員、企業ともに大きな税制上のメリットがある制度です。そのため、2021年3月末現在、導入企業数は毎年伸び続けており、それ以降も制度の拡充も頻繁に行われています。

今回は2022年度から始まる3つの変更点についてそれぞれ確認していきましょう。

受給開始年齢が70歳から75歳へ

確定拠出年金企業型は、原則60歳から受け取ることができ※1)、2021年7月末時点では、70歳までに受給しなければなりません。しかし、一般的な確定拠出年金企業型では、掛金の拠出が60歳でストップしても、60歳で受け取らず運用できる期間がさらに10年間あるので、運用次第で資産を増やせる可能性があります。

2022年4月からは、受け取り開始年齢の上限がが70歳から75歳となり、運用できる期間が5年伸びるため、運用次第で従来よりもさらに資産を増やすことができます。

ただし、60歳以降も運用した結果、運用次第では60歳時点よりも減少してしまう可能性もあるので注意が必要です。公的年金の繰り下げ支給のように受け取りを後に伸ばしたので受取額が増加するというものでもありません。

※1)規約で制限を定めることも可能です。また、60歳から確定拠出年金企業型の運用したお金を、老齢給付金として受け取る場合は、掛金が拠出されている期間と運用指図者機関の通算加入者期間が10年に満たない場合、受け取りは60歳以降となるので注意が必要です。なお、厚生年金基金や、確定給付年金に加入していた場合はその期間も通算できます。

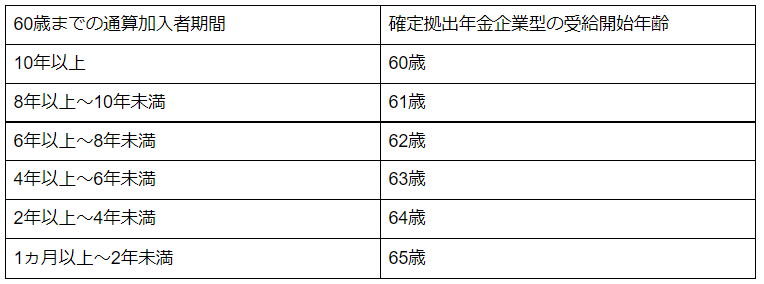

60歳までの通算加入期間によって老齢給付金の受け取り年齢は以下の通りです。

仮に55歳で確定拠出年金企業型に初めて加入したような場合は、60歳までが5年なので、老齢給付金の受け取りは63歳以降ということになります。

加入者年齢が最長70歳に延長

確定拠出年金企業型の掛金が拠出される年齢は、2021年7月末時点では、原則60歳未満の厚生年金被保険者となっています。さらに60歳前と同じ事業所で継続して働く厚生年金被保険者のみ、規約に定めることによって65歳まで加入することが可能です。

また2022年5月以降は企業によって異なるものの、加入者年齢が70歳まで拡大されます。

iDeCo(イデコ)により加入しやすくなる

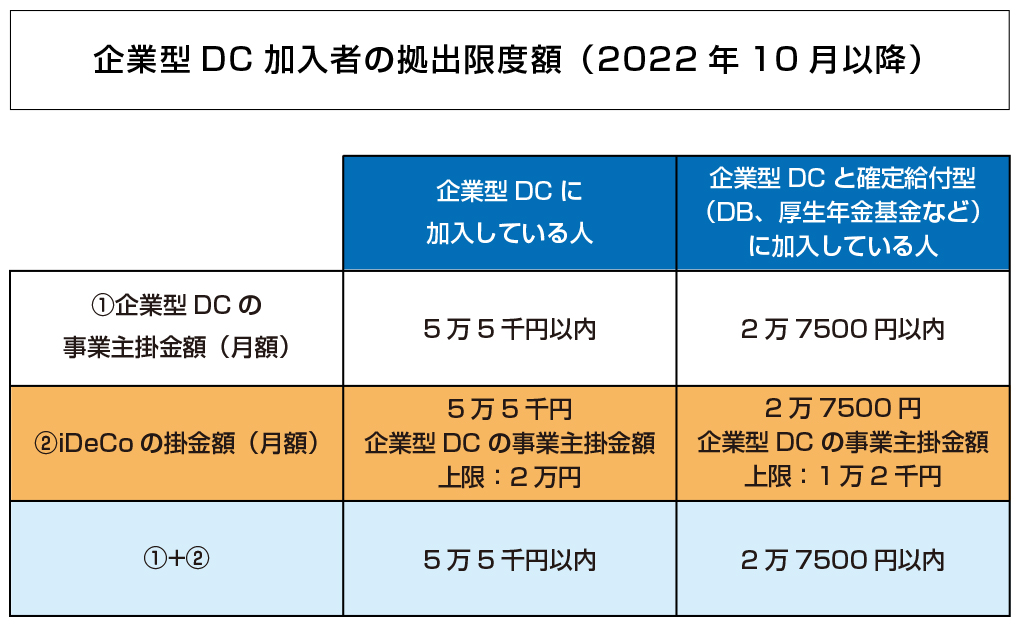

確定拠出年金企業型に加入をしている従業員が、iDeCo(イデコ)に加入をするためには、労使が合意をしたうえで規約に定める必要があります。しかし、2022年10月以降は、規約が無くても原則iDeCo(イデコ)に加入ができるようになります。

ただし、確定拠出年金企業型の事業主掛金とiDeCo(イデコ)の掛金の合計額が以下の表の通りであることが要件です。

なお、確定拠出年金企業型のマッチング拠出を選択している場合は、iDeCo(イデコ)に加入することはできません。マッチング拠出を採用している企業にお勤めの方は、マッチング拠出かiDeCo(イデコ)かどちらかを選択する形になります。

iDeCo(イデコ)の加入年齢も上がる

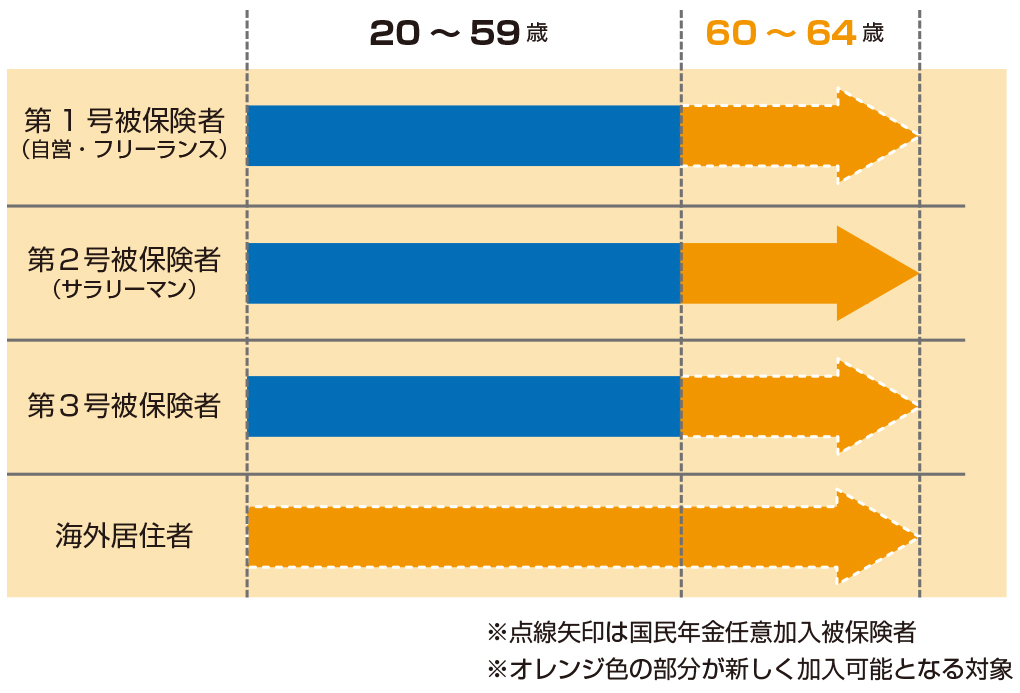

確定拠出年金企業型の拡充に伴って、iDeCo(イデコ)もさらに加入しやすくなります。現在はiDeCo(イデコ)に加入できるのは20歳以上~60歳未満の人ですが、2022年5月以降は65歳まで加入できます。

ただし、iDeCo(イデコ)は国民年金の被保険者であることが加入要件の1つなので、フリーランスや自営業の場合は、国民年金の納付月数が40年(480ヵ月)に満たない人が加入する任意加入制度の利用が必要です。

なお、お勤めの方は定年後も、雇用延長で厚生年金の被保険者として働く場合は、国民年金の被保険者でもあるため、iDeCo(イデコ)に65歳まで加入することが可能です。

2022年度からの制度変更にともなう注意点

確定拠出年金企業型や、iDeCo(イデコ)の老齢給付金を受給した場合、2022年以降の改正によって要件を満たしていても確定拠出年金企業型、iDeCo(イデコ)いずれも再加入することはできなくなります。

また、公的年金を65歳より前に繰り上げ請求した場合も、改正後要件を満たしてもiDeCo(イデコ)に加入することはできません。

まとめ

確定拠出年金企業型は2022年度からより拡充され、iDeCo(イデコ)との併用もしやすくなります。国が老後の資産形成方法として、強い後押しをしている制度ということがわかります。

しかし、公的年金を繰り上げ受給してしまったり、60歳で会社を定年退職して国民年金の任意加入者でもない場合などは、iDeCo(イデコ)に加入できません。

一旦決めてしまうと後戻りができないため、早いうちに老後に向けてのライフプランを作成し、何歳まで働くか?雇用延長をするのかといった計画を立てておく必要性がますます高まります。

国の年金制度なども関わってくるため、もし難しくてわからない場合はぜひアイマークまでにご相談ください。