こんにちは、確定拠出年金相談ねっと 認定FP

アイマーク株式会社 代表の村松です

確定拠出年金企業型の中にターゲットイヤーファンドと呼ばれる商品があります。自動的に配分比率を変更してくれるので、便利な商品と思って安易に選択されやすいのですが、正直あまりおすすめはできません。

この記事では、バランスファンドのうちターゲットイヤーファンドに着目し、商品の特徴と確定拠出年金企業型全体の商品選びの考え方について解説をします。

ターゲットイヤーファンドはバランスファンドの一種

確定拠出年金企業型の商品ラインナップの中には、国内債券投資信託、海外債券投資信託、国内株式投資信託、海外投資信託などがあります。その際にどの投資信託を選んでいいかわからないという方に対して、投資信託を組み合わせたバランスファンドが用意されています。

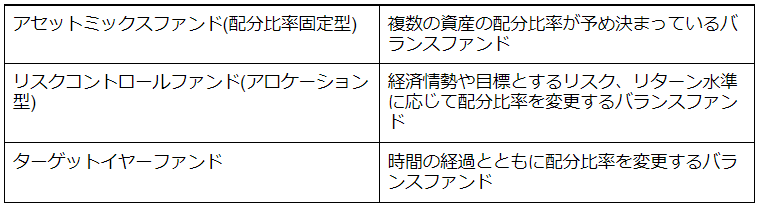

バランスファンドの種類は主にアセットミックスファンド、リスクコントロールファンド、ターゲットイヤーファンドの3種類です。ターゲットイヤーファンドは主な3つのバランスファンドのうちの1つという位置付けにあります。

3つのバランスファンドの特徴

3つのバランスファンドの特徴は以下の通りです。

なお、金融機関によっては、アセットミックスファンドは配分比率固定型、リスクコントロールファンドは、アロケーション型と呼ばれることもあります。

ターゲットイヤーファンドを理解するための基礎知識

ターゲットイヤーファンドは、運用期間の経過とともにリスクの高い配分比率から、徐々にリスクの低い配分比率に資産を組み替えていく特徴があります。

では、なぜターゲットイヤーファンドはリスクの低い配分比率に組み替えていく仕組みがあるのでしょうか?

ここでは確定拠出年金企業型の商品ラインナップにおけるリターンとリスクの関係、また、投資のリスク許容度という視点から解説します。

確定拠出年金企業型の運用商品でいちばんリスクが高いのは?

バランスファンドの仕組みを理解するために、まずは確定拠出年金企業型における商品ラインナップのリターンとリスクの関係を確認しておきましょう。

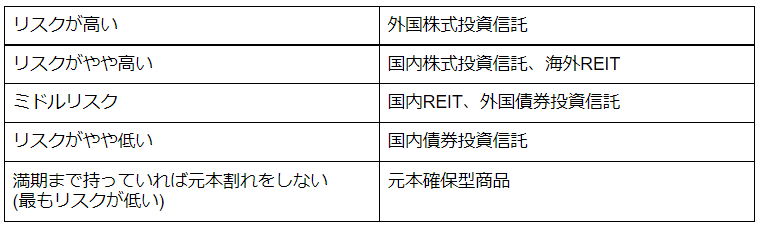

確定拠出年金企業型の運用商品は大きく2つに分けられます。一つ目は定期保険や保険商品といった元本確保型商品。二つ目は株式投資信託や債券投資信託、REIT(不動産投資信託)などの元本変動型商品です。

なお各資産のリターンとリスクの関係はおおよそ以下のように分類されます。

投資においてはリターンとリスクは表裏一体の関係にあり、大きなリターンを得るためには、高いリスクを取ることが必要です。

配分割合を変更すれば投資のリスクとリターンは自分でコントロールできる

確定拠出年金企業型の商品ラインナップの中では、元本確保型商品が最もリスクが低く、債券投資信託、REITと徐々にリスクは上昇し、そして株式投資信託が最もリスクは高くなります。また、株式投資信託の中で、国内のものと海外のものがある場合、海外商品の方がリスクが大きくなります。

したがって、最もリスクの高い商品は外国株式投資信託ですが、裏を返せば、最もリターンが最大化できるもの外国株式投資信託ということです。

つまり、確定拠出年金企業型の毎月の掛金のうち、株式投資信託の比率を多めに運用している人ほど、リスクをとって積極的にリターンを取りに行く運用をしているといえます。

逆に毎月の掛金を全て元本確保型商品で運用している場合や債券投資信託の比率が高い運用のリスクはほとんどありませんが、リターンも少なく消極的な運用になります。

このように運用商品は自分で変更できるので、本来、投資のリスクとリターンは自分でコントロールできるのです。

投資のリスク許容度

元本確保型商品がリスクが低く、債券投資信託、REIT、株式投資信託の順でリスクとリターンは高くなります。しかし自分がいざ運用する場合は、何を基準に運用商品を選んでいったら良いのでしょうか?

運用益がマイナスになってしまった場合、マイナスをいくらくらいまで受け入れることができるかという目安をリスク許容度といいますが、リスク許容度は、以下の3つの観点から判断をします。

年齢

投資は長い年月をかけて積み立てをするとリスクを抑えることができます。現状、確定拠出年金企業型は、基本60歳までの運用なので若い人ほどリスク許容度は高いとされています。

資産状況

確定拠出年金以外の資産や、不動産、株式、莫大な預貯金がある人なら、確定拠出年金企業型の運用で失敗してもあまり影響はないかもしれません。そのため、資産がある人はより積極的に運用をすることができる層と考えられます。

投資に対する考え方

単純に投資に対しての考え方の問題です。積極的な運用をして大きく増やしたい人はリスク許容度は高く、元本割れは絶対したくない人は、運用に対して消極的という考え方です。

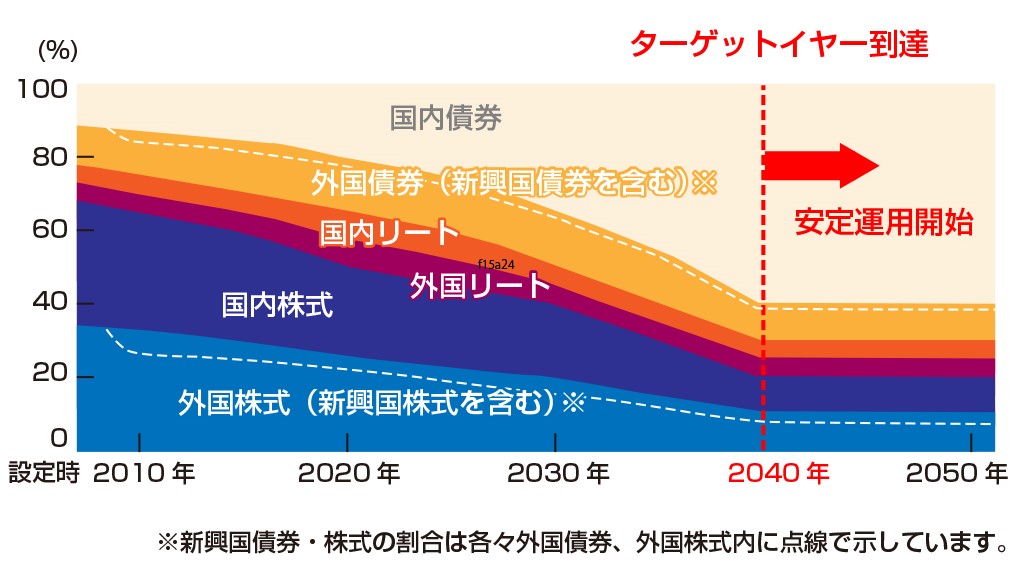

ターゲットイヤーファンドとは

ターゲットイヤーファンドは、運用当初は比較的積極的な投資を行い、運用期間の経過とともに配分割合を徐々に見直し、年齢相応のリスク許容度に応じて資産配分を自動的に変更してくれるというファンドです。

本来は、年齢に応じて配分割合変更をする必要がありますが、ターゲットイヤーファンドは時を経るごとに自動的に配分割合が変わっていく、完全にお任せの商品となっています。

ターゲットイヤーファンドのメリット

ターゲットイヤーファンドのメリットは以下の通りです。

・長期間、運用をプロにお任せできる

・バランスファンドなので分散投資効果があり、比較的リスクを抑えて運用できる

ターゲットイヤーファンドのデメリット

ターゲットイヤーファンドのデメリットは以下の通りとなります。

・運用側にとっては手間がかかるので、信託報酬が高め

・過度にお任せしすぎてしまうと、全く投資商品を見る目が技術が養われず、投資の知識が全く磨かれない

・もっと利回りの良い商品があり、機会損失が発生している可能性がある

まとめ

ターゲットイヤーファンドは、一度選べば、自分の年齢に応じてリスク許容度に応じた配分割合に変更してくれます。そのため人によっては、60歳までお任せしてしまうことも可能な商品です。

しかし、世界に目を向けると大きなリターンを出している投資信託は意外とあります。場合によっては大きく増やせるチャンスを逃している可能性もあるのです。そのためターゲットイヤーファンドでお任せ運用をすることはあまりおすすめできません。

もし何を選んだら良いかわからないから、もしターゲットイヤーファンドなどのバランスファンドを選んでいるとしたら、もう少し広い視野で商品ラインナップを眺めてみることをおすすめします。もしわからなければアイマークへお気軽にご相談ください。