こんにちは、確定拠出年金相談ねっと 認定FP

アイマーク株式会社 代表の村松です。

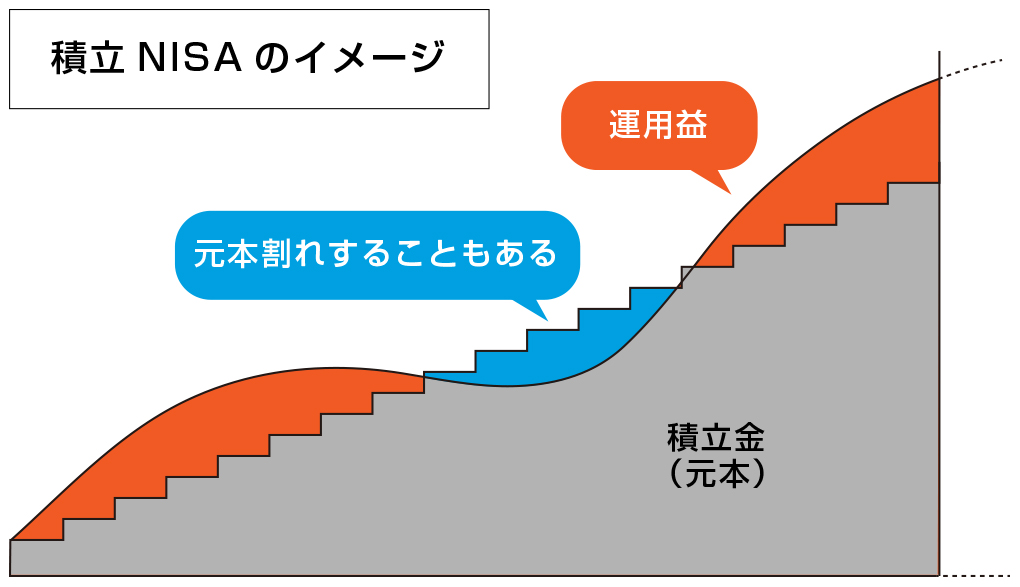

つみたてNISAは老後資産作りにおいて有効な制度ということはご存じですか?投資で得た利益に税金がかからないうえに20年間も非課税期間が続くので、長期間にわたって効率的に資産形成ができる制度なんです。

この記事ではつみたてNISAの制度の概要と、なぜ老後の資産作りにつみたてNISAが必要なのかその理由を解説します。

つみたてNISAの現状

つみたてNISAは2018年1月からスタートした制度で、年間の非課税枠が40万円であることに加えて、非課税期間は20年間であることが特徴です。

なお2014年に一般NISAという制度が先にスタートしていましたが、一般NISAでは年間の非課税枠が120万円(開始当初は100万円でした)で、非課税期間は5年間となります。

そもそもNISAは金融庁が、「投資は長期積立をすることでリスクをおさえて安定したリターンを得られる」と日本人のお金の流れを貯蓄から投資へ向けようとしてできた制度です。しかし、当初の一般NISAの制度では、月10万円投資をしなければ非課税枠は使い切れず、非課税期間も5年と短いため、国として長期積立を勧めている割には、一般NISAの制度は長期積立に合っていないといえるでしょう。逆に運用益が非課税になるので、お年寄りやお金持ちを優遇するだけの制度だと批判されてきました。

そのような指摘が多くあったことから、新たに生まれたのが「つみたてNISA」なのです。

また、金融庁からすると金融機関の手数料稼ぎが目立つNISAに対抗して、手数料がほぼ無く、リスクもドルコスト平均法によって低くおさえられることから、つみたてNISAを誕生させたという背景もあります。

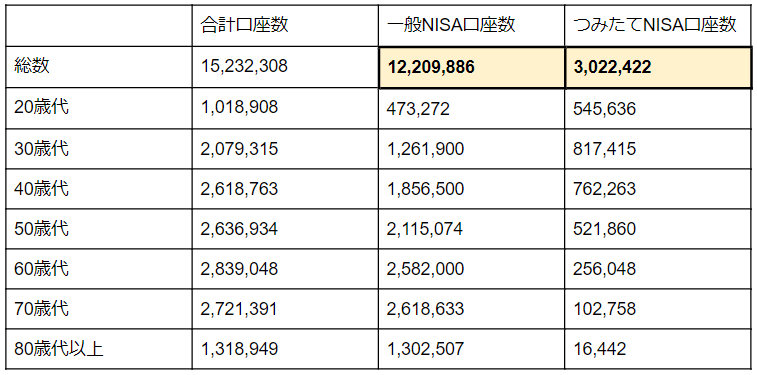

口座数は一般NISAの方が圧倒的に多い

開設口座数は一般NISAとつみたてNISAで比べると、どちらが多いのでしょうか?なお口座数については以下の通りとなります。(単位:口座)

1200万口座ほどある一般NISAと比べて、つみたてNISAは300万口座と圧倒的に少ない状況となっています。

つみたてNISAの開始によって、長期積立、分散を活かした投資方法のメリットも広がり、日本の金融リテラシーは向上しました。これから日本人の金融財産の増大に貢献すると考えていたものの、実際は思ったより普及していないというのが現状です。

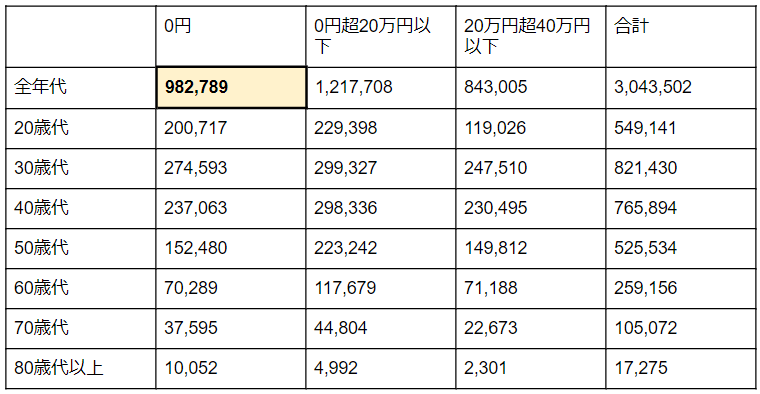

また、つみたてNISAの買付額をみていくと、全年代合計で買付額0円。つまり、口座は開設したけれど2020年は1円も運用商品の買い付けをしていない口座が、なんと全年代合計で約100万口座もあるのです。

これは必要性はわかっていて、口座は開設したものの実際は何もしていない人が多いと推測できます。2019年6月に金融庁が発表した「老後2,000万円不足問題」を受けて、漠然とした不安からつみたてNISAの口座を開設した人も多いと思われます。

なぜ積立NISAが普及しないのか

つみたてNISAが普及しなかった理由は何なのでしょうか?ここではその理由について解説します。

運用に回す資金がない

日本人は、運用資金がないというよりも、運用にお金を向ける優先順位が低いことが考えられます。住宅ローン・教育費・携帯電話代などの出費に対して、給料は上がるどころか非正規雇用で働いている方が増えていて、平均年収は上昇どころか低下傾向になっています。政府は国民のふところ事情をなんとか改善しようと、携帯電話料金の値下げなど強権を発動していますが、多くの国民には長期投資できる余力が無いのかもしれません。

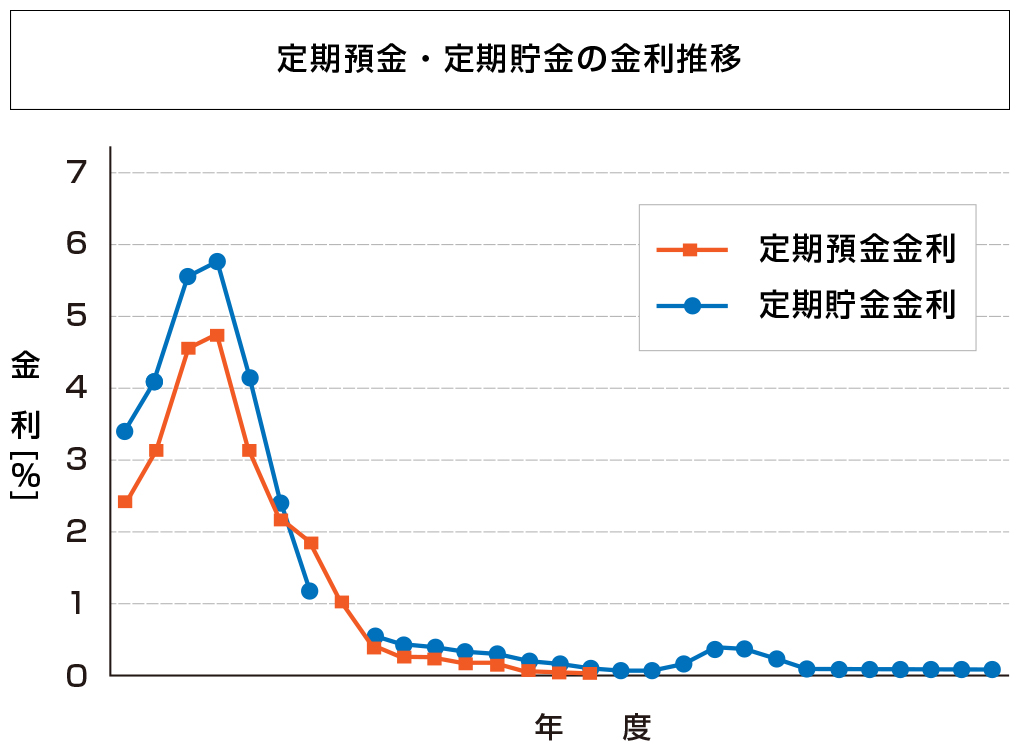

岩盤のような預金信仰:金利で増えるという過去の成功体験

今では考えられませんが、1990年代、日本は定期預金の金利が6%という時代がありました。100万円を1年預けておけば、利息が6万円受け取れる時代です。

しかし、その後バブル崩壊やリーマンショックといった大きな金融危機を経て、金利は下がり続け、0.01%程度(金融機関によって異なります)に落ち込んでいます。今では100万円預けても年間の金利は100円です。

このように、銀行金利に預けるだけでも資産は増え、日本人はリスクを取ることなく増えることが当たり前になっていた時代があります。しかし、ご覧の通り金利は、今と過去では全く違います。改めて、投資についての知識を深めなければいけない時期に差し掛かっているのです。

金融機関が積極的に案内しない

単純なはなし、金融庁がコントロールした制度は収益が極めて低い商品となりました。金融機関にとっては他の商品と比べて短期的な収益がいちじるしく低いものなので、案内する気になれないのです。

金融庁はお客様との長いお付き合いの中で、信頼関係に基づいたビジネスに体質を変えるように金融機関に呼びかけていますが、多くの金融機関は過去の体質を急には変革できないでいます。

日本の代表的な指数はほとんど伸びていない

日本の代表的な東証株価指数(TOPIX)という指数があります。一方、アメリカの代表的な指数の一つにS&P500指数があります。いずれも、日本企業の成長を表わす指数ですが、TOPIXは30年前と比べてほぼ数値は横ばいです。一方、アメリカは過去30年で約12倍のパフォーマンスとなっており、今も過去最高の数値を更新する日をよく見かけます。

お金を取り巻く環境が変わっていることも認識する

最も危惧しなければならないのは、平均寿命が伸び続けているという点です。

金融庁ワーキンググループのデータによると、平均的な夫婦2人世帯では、公的年金だけでは毎月5万円生活費が不足します。

平成元年の平均寿命は男性で約76歳、女性約82歳ですが、令和2年の現在では男性で約82歳、女性で88歳となっています。

単純計算をすれば、過去よりも男女ともに6年分、老後に用意しなければならない必要額が増えたことになります。実際に計算をすると5万円×6年(82-76)×12=360万円分は多く用意する必要があるのです。

もちろん寿命は人それぞれですが、とくに女性は2人に1人がすでに90歳まで生きる時代になっています。2021年の敬老の日(9/15)に発表された、100歳を超える高齢者は51年連続で過去最多となる約8万6千人のうち、その9割は女性です。

現役時代のうちに効率的にお金を活用して、老後に用意しておかなければならない必要性は昔より高まっているのは明らかです。

つみたてNISAとiDeCo(イデコ)は併用できる

もし老後の資産づくりを検討しているのであれば、非課税期間が長く、長期積立の効果でリスクをおさえた投資が可能なつみたてNISAが適しているでしょう。

また、似たような制度でiDeCo(イデコ)もあります。一般NISAとつみたてNISAは併用できませんが、つみたてNISAとiDeCo(イデコ)は併用ができます。iDeCoの特徴は圧倒的な節税効果ですが、60歳まで取り崩しできない弱点があります。iDeCoの毎月の掛金上限は、勤務形態によって異なりますが、月5,000円から最大68,000円まで積立が可能です。

対して、今回取り上げたつみたてNISAは年間40万、月に換算すると約3万3,000円の積立投資が可能です。iDeCoほどの節税効果はありませんが、いつでも現金化できる柔軟性があります。

両方の制度をうまく活用すれば、毎月かなりの金額を老後資金の準備に当てられます。

つみたてNISAのおすすめ商品

ここではつみたてNISAの商品ラインナップの中から、おすすめ商品とその利回りを見てみましょう。(なお、2021年10月に採用された「キャピタル世界株式ファンド(DC年金つみたて専用)」については別の機会に特集しますのでお待ちください。

つみたてNISAの商品ラインナップは、金融庁のサイトから確認することができます。また、利回りの計算は弊社のシミュレーションツールで確認できるので、ぜひご活用ください。

※例示している運用商品の利回りは、今後この数値で必ず継続するわけではありません。

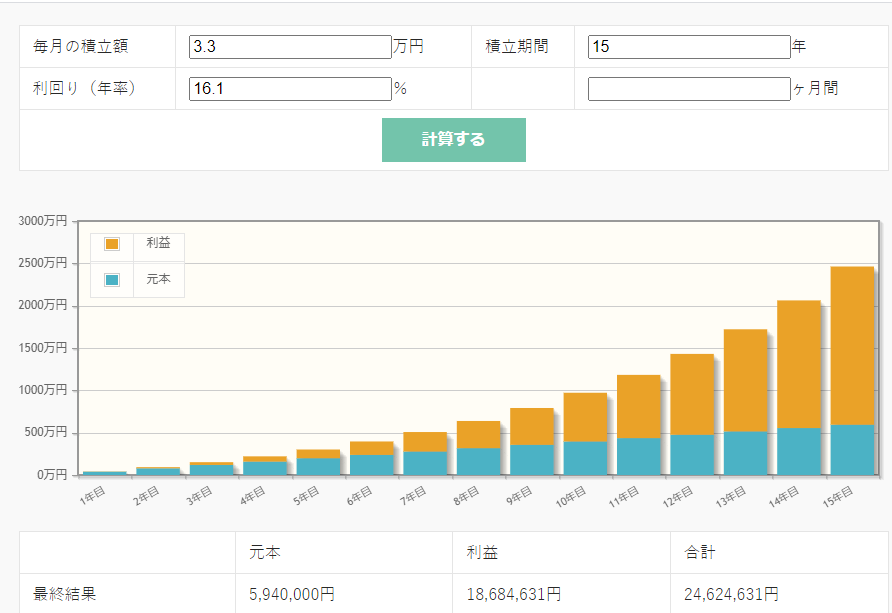

セゾン投信「資産形成の達人ファンド」

セゾン投信「資産形成の達人ファンド」は、5年間運用した1年あたりのリターンが16.1%となります。

毎月3.3万円を15年運用し続けていれば、元本の約4倍になる計算です。

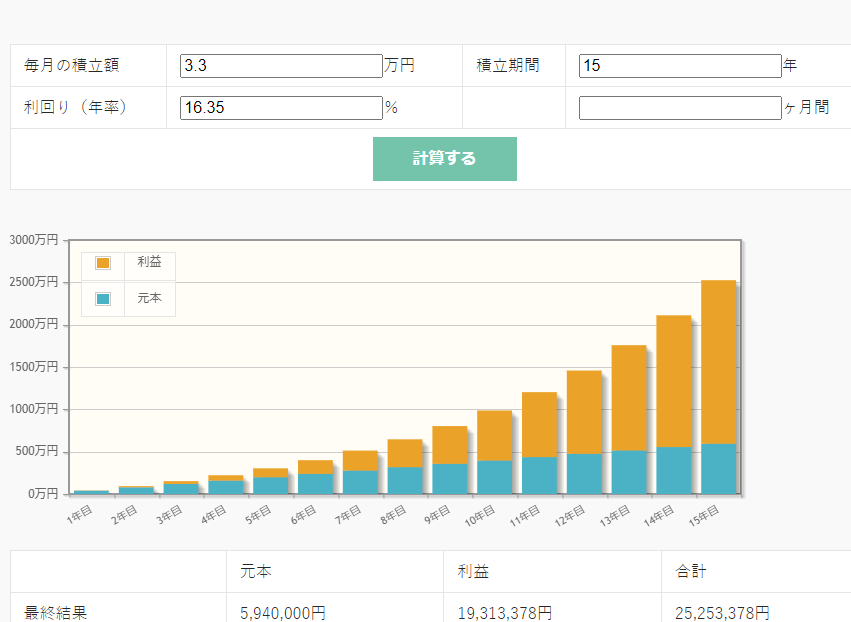

eMAXIS Slim 米国株式(S&P500)

こちらは3年間運用した結果、1年あたりのリターンは16.35%となりました。

まとめ

つみたてNISAは2018年にスタートしたものの、一般NISAには遠く及ばない口座数に留まっています。また、口座開設をしたものの、とりあえず開設した、またはその時の勢いで開設して運用は手つかずという人も一定数いるようです。

しかし、これは過去の高すぎる日本の銀行金利の影響ともいえます。また資産を増やすことに投資をするリスクを冒す必要がなかったこと、低迷し続ける日本の経済指標によって、投資で増えるという感覚を日本人が持てなかったことも原因と考えられます。

しかし、海外に目を向ければ、頻繁に過去最高値を更新している指標もあり、投資で資産を大幅に増やすことは可能なのです。

日本人の寿命も延び、老後の生活費として用意しておくべき金額も増える見込みです。より効率的に資産を増やすためにも、広い視野で投資と向き合っていくことが大切となります。

もしわからないことがあれば、アイマークでもアドバイスできますのでお気軽にご相談ください。