こんにちは、確定拠出年金相談ねっと 認定FP

アイマーク株式会社 代表の村松です。

資産や運用商品の組み合わせのことをポートフォリオといいます。確定拠出年金企業型をきっかけに初めて投資をする人のなかには、どのような商品を組み合わせれば良いのか迷う方も多いかも知れません。

投資は、特徴の異なる商品を取り扱うことでリスクをおさえた運用ができるため、ポートフォリオを作ることは大変重要とされていますが、本当にそうなのでしょうか?。この記事では、ポートフォリオの概要とその作り方、必要性について解説します。

ポートフォリオとは

確定拠出年金企業型が会社に導入されると、制度導入のセミナーが開催され、まずは、数ある運用商品のなかから商品を選ぶことになるでしょう。

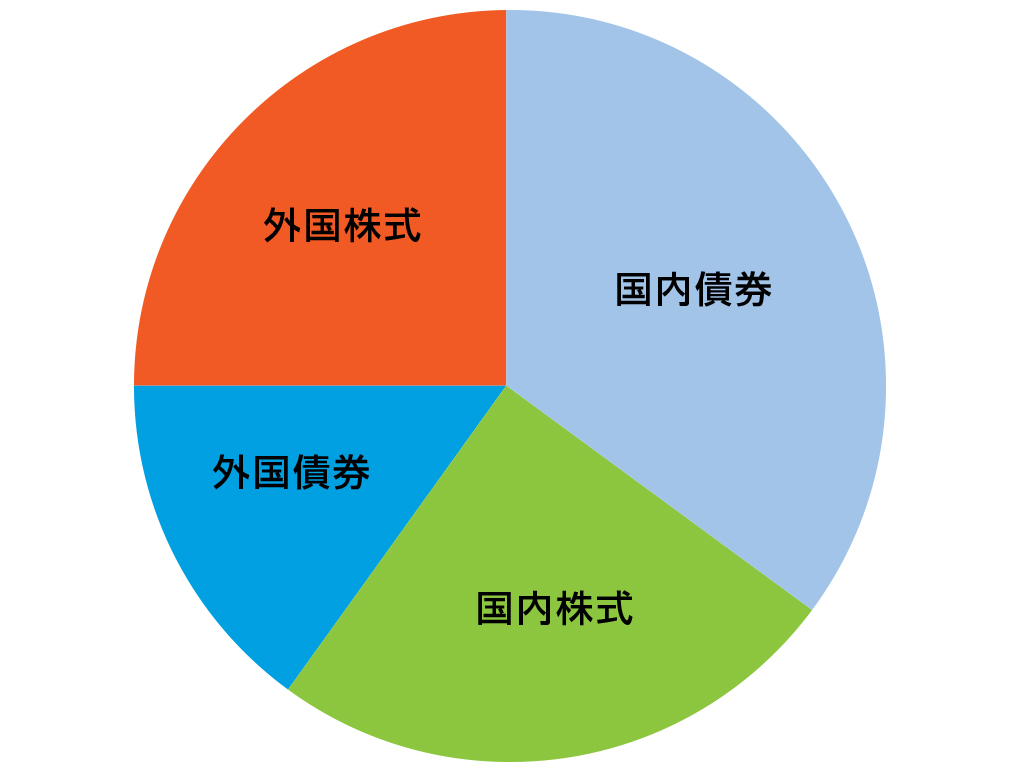

大まかに確定拠出年金企業型の商品ラインナップには、元本確保型商品、債券信託、株式投資信託といったカテゴリーがあるので、まずはカテゴリーごとに掛金の配分割合を決めていきます。

毎月の掛金が10,000円なら、元本確保型商品に30%、国内株式投資信託に20%、海外株式投資信託に30%、国内債券20%といった具合に、各カテゴリーに何パーセント掛金を配分していくかを決め、そこからさらに具体的な商品を選んでいきます。

その上、元本確保型商品の中でも、1年定期預金と保険商品の15%ずつのように、さらに個別の商品に毎月の掛金を割り振っていくのです。このように毎月の掛金をどのような資産に配分するか?具体的な商品まで決めた運用商品の組み合わせをポートフォリオといいます。

ポートフォリオは自主的に組んでいますか?

なんとなく退職金制度が変更になると聞いてセミナーに参加したら、急に運用の話になるケースは珍しくありません。加えて期限までに運用商品を選んでくださいといわれたので、制度の仕組みがよくわからずに商品を選択をして、そのままの人もいるようです。

また分散投資効果があるから無難だといわれ、よくわからずバランスファンドを選んでいるというケースもあります。

確定拠出年金企業型は、老後の公的年金の上乗せとなる資金を作る大切な制度です。考え方によっては大きく増やせるので、商品の選択は自分の意思で考えて選択するようにしましょう。

投資におけるポートフォリオの作り方

一般的なポートフォリオの作成手順について解説します。

投資商品は、商品によって値動きの幅が小さいもの、大きいものさまざまな種類があります。その際に値動きの振れ幅のことをリスクといいます。また、リスクの高い商品ほどリターンは大きくなることが特徴です。ここではこの特徴をふまえてポートフォリオの作り方を解説します。

各資産のリスクについて理解する

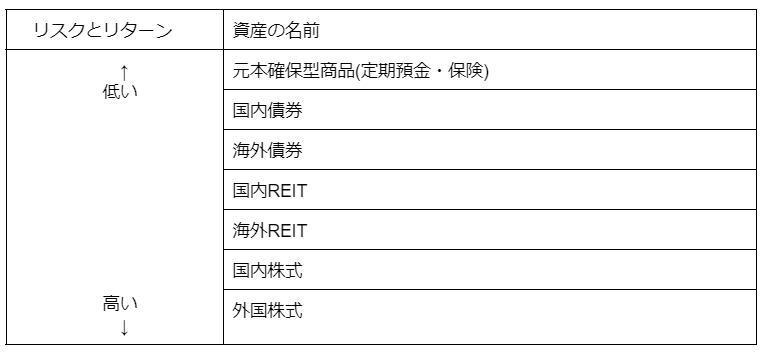

まず、確定拠出年金企業型の商品ラインナップのうち、どの商品がリスク・リターンが大きいのか、小さいのかを分類します。

一般的には各資産のリスクとリターンの関係は以下の通りです。下へいくほどリスクとリターンが高い商品と理解してください。

なお、バランスファンドとは、ここに紹介した各資産を組み合わせて作られた運用商品です。

各資産の特徴について今一度理解する

各資産は、値動きの特徴が異なります。大まかに、各資産の特徴をおさえましょう。

・元本確保型商品・・・満期まで持っていれば元本割れをしないが、資産はほとんど増えない。

・債券投資信託・・・比較的安全な資産で、市場のリスクが高い時の逃避先として選ばれます。

・株式投資信託・・・市場が好調なときに上昇し、積極的にリターンを得たいときに活用します。

・不動産投資信・・・不動産は購入時にローンを組むことが多いため、金利が低いとREITの基準価格は上昇します。インフレ時の価格の反応が、株式投資信託に比べるとゆるやかという特徴があります。

リスク許容度を理解する

自分が、投資をするうえでリスクとリターンを取るべきかどうかを知る目安として、以下のような基準を使います。

・年齢・・・年齢が若い人ほど長く投資期間を取れるため、リスクの高い商品の運用でも長期積立の特徴を利用して安定したリターンを出すことができます。

・投資経験・・・投資経験を積んでいる人は、長期投資や分散投資の仕組みを理解し、情報収集能力も高いので、リスクとリターンの大きい商品を取り扱うことに抵抗がなく投資パフォーマンスが良くなる可能性が高いです。

・その他の資産・・・投資以外にも多くの資産がある人ほど、ゆとりがあるのでリスク・リターンの大きな商品に挑戦をする余力があるため、結果的に投資パフォーマンスがよくなる傾向があります。

・リスクに対しての考え方・・・これは、「リスクを背負いつつもリターンを狙いたい」「元本割れは絶対したくない」といった考え方の問題です。

総じて、年齢が若い人、投資経験がある人、投資以外の資産が多い人、リスクに積極的な人は、リスク許容度が高くなり、その逆はリスク許容度が低くなります。

実際にポートフォリオを作っていく

自分のリスク許容度と各資産のリスクとリターンの関係を理解したら、実際ポートフォリオを作っていきます。

もし、ポートフォリオを作ることが難しい場合は、導入セミナーで活用しているチェックシートなどをもとにポートフォリオを作るのも方法です。

ポートフォリオにあったバランスファンドでも良い?

自分にあったポートフォリオに近いことを理由にバランスファンドを選ぶ方法もあります。しかし長期積立の仕組みを使うと、リスクおさえながら高いリターンを見込める商品を運用できることはご存知でしょうか?

確定拠出年金企業型の仕組みに乗っかれば、バランスファンドよりもさらにリスクとリターンが高い外国株式投資信託などの商品も運用できるのです。

ポートフォリオは必要ないという考え方

特徴の異なる商品の取り扱いにおいて、リスクをおさえられるポートフォリオですが、以下のような理由で必要ないという考え方ができます。

・投資信託そのものが、すでに多くの投資銘柄を含んだ投資商品で、商品の分散投資が十分働いている運用方法であること(1つの投資信託を選んだだけでも、商品の分散投資は働いているということです)

・確定拠出年金企業型の仕組みを使って投資をすることで、意識をしなくてもすでに長期積立投資の効果が期待できること

たとえ値動きの大きな商品であっても、15年、20年という長期間運用すれば、大きく資産を増やせる投資信託は多くあります。そのためポートフォリオだけにとらわれず、各投資信託の過去の実績をみて、長期的な視点で商品を選ぶことが大切です。

まとめ

自分のリスク許容度に合わせてポートフォリオを作ることは大切なことです。しかし、投資信託自体がすでに1品だけでも商品の分散が働いている商品であること、また、確定拠出年金企業型という仕組みで投資をするだけで、すでに長期積立投資を利用していることになるので、リスクをおさえて投資をしていることになります。

そのため過去の実績を見ながら、収益性の高い商品に特化する方法もおすすめです。

もしわからなければ、アイマークでもアドバイスできますのでお気軽にご相談ください。