こんにちは、確定拠出年金相談ねっと 認定FP

アイマーク株式会社 代表の村松です。

投資では、複数の商品を組み合わせることでリスクをおさえられますが、具体的な個別商品を選ぶ前に、どの様な資産で運用するかアセットアロケーションを決めることが大切とされています。この記事では、投資をするうえで重要なアセットアロケーションの作り方やその必要性について解説します。

アセットアロケーションとは?

運用資産をどのような配分で投資をするか決めることをアセットアロケーションといいます。

アセットアロケーションとポートフォリオの違い

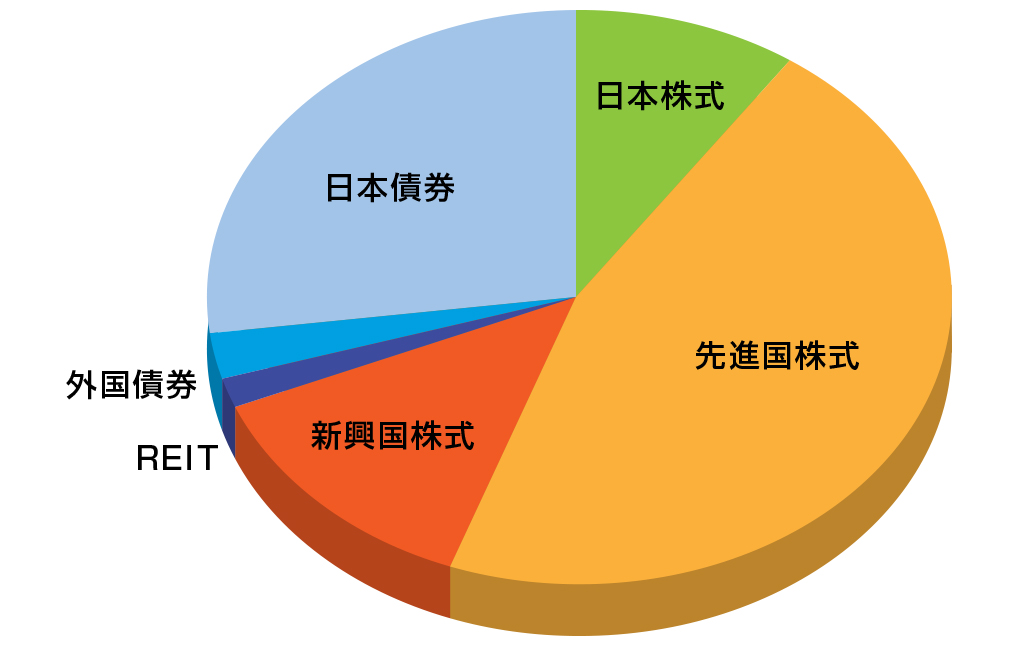

アセットアロケーションとは、資産クラス(アセットクラス)を決めることです。投資信託に投じる金額のうち、元本確保型商品、株式投資信託、債券投資信託、REIT(不動産投資信託)など、どの様な資産クラスに割り振るかを考えることをアセットアロケーションといいます。

ポートフォリオとアセットアロケーションの違いで混同してしまうかもしれませんが、アセットアロケーションは資産クラスを決めることです。資産クラスを決めた後、毎月の掛金をどのような資産に配分するか?具体的な商品まで決めた運用商品の組み合わせをポートフォリオといいます。高名な経済学者の説だと資産運用の結果の9割はアセットクラスをどう決めるかで決定するそうです。それを決めたあと、どの会社に投資するか(ポートフォリオ)は1割程度の影響しかないというわけです。

日本と海外のアセットアロケーション比較

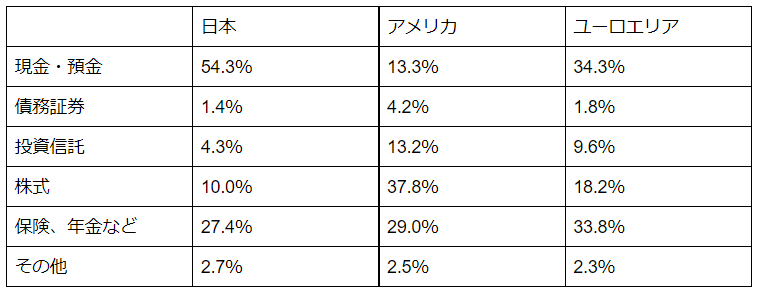

日本銀行の調査統計局が発表している、資金循環の日米欧比較という統計から、各国の国民がどのようなアセットアロケーションを組んでいるのか、参考になる興味深い資料があります。

日本は欧米と比べると現金・預金、保険で資産を所有している比率が圧倒的に多いことがわかります。

これはかつて日本の金利が定期預金で6%という高金利の時代があり、リスクをとらなくても資産を銀行に預けているだけでお金が増えた時代があったためと考えられます。

個人のアセットアロケーションを決めるポイント

個人のアセットアロケーションは、どの様な基準で決めていったらいいのかについて解説します。

リスク許容度

アセットアロケーションは本来、年齢に応じて変動させていくものです。一般的には、若い人ほど投資期間が長いので、積極的にリスクをとってリターンを取りに行くことができます。これは、仮に積極的な投資をして失敗したとしても、損失を取り戻す期間も十分残されているためです。

各資産のリスクとリターンの関係

定期預金や保険商品といった元本確保型商品、債券投資信託、REIT(不動産投資信託)、株式投資信託の順でリスクもリターンも大きくなっていきますが、自分がどれくらいのリターンを取りに行きたいのかに応じて、選択するアセットクラスも変わってきます。

各国の金利

各国の政策金利も、各国の主要経済指標に影響を与えます。政策金利が上昇すれば、安全資産でも利回りが狙えるようになるため、債券に人気が集まり、株価は下がる傾向があるためです。また、債券の利回りが上がると、企業の調達コストが高まることも、株価下落の要因となります。

各国の金融政策

FRB(米連邦準備制度理事会)やECB(欧州中央銀行)などが発する、各国の金融政策もアセットアロケーションに大きな影響を与えます。とくにFRBの議長の発言は、大きく一時的に株価や債券価格、金利に影響を与えるので注視する必要があります。

GPIFの運用状況も参考になる

アセットアロケーションで迷ったらGPIFの内容も参考になります。GPIFとは日本国民の年金の一部を運用にあてて、少しでも効率的に年金支払いを行おうとしている世界最大の機関投資家です。

GPIFは資産が減少した時だけテレビに取り上げられ、年金を喪失させているイメージがありますが、実績を定期的に公表していて、2021年第1四半期でなんと100兆円の累積収益を出しています。これだけ見ても、投資は常にプラスで推移していくのではなく、プラスマイナスを繰り返し徐々に増加していくものということがわかりますね。

GPIFは日本国民の公的年金の一部を運用している責任ある投資をしています。そのため担当するのはもちろん投資のプロフェッショナルです。彼らの資産配分を参考にしない手はありません。GPIFは資産配分も、運用実績も公表しているので定期的に動向を確認しておくこともおすすめです。

アセットアロケーションは見直した方が良い?

本来はアセットアロケーションは定期的に見直しをするべきものです。しかし、長期積み立て、分散投資をしている場合は、短期間の投資成果で一喜一憂せず長期で成果を見ていく必要があります。

過去にはバブル崩壊、リーマンショック、コロナショックなど、大幅な株価下落局面がありましたが、こうした時期も積立をやめずに継続すると、回復局面で急激に資産が増えるという体験ができます。

まとめ

資産運用をするうえで、まずリスク許容度や各資産のリスクとリターンの関係を理解し、アセットアロケーションを作ってから具体的な商品を落とし込んでいきます。具体的に資産配分を具体的な商品にまで落とし込んだものをポートフォリオといいます。

投資をする上では、まず投資目的を決めて、自分のリスク許容度と照らし合わせたアセットアロケーションを作る事が重要です。ただし、長期積立投資は、一時的な価格の上下で一喜一憂して、投資をやめたり、再開したりするものではありません。そのため、長期積立投資をするなら、最初の商品選びが大切です。

アセットアロケーション作りに悩んでいる方や興味があればぜひ一度アイマークにご相談ください。