こんにちは、確定拠出年金相談ねっと認定FP

アイマーク株式会社 代表の村松です。

定年退職をした後、公的年金だけでは必要最低限の暮らしをするだけでも生活費が不足するため、貯蓄を準備しておく必要があります。近年の日本人の平均寿命の延びや、老後に何かと必要な支出を考えると、3,000万円は用意しておきたいところです。この記事では、老後になぜそれだけのお金が必要なのかという理由と、老後資金の準備方法について解説します。

老後に必要な額はいくら?

老後の生活費を計算する場合、60歳以降雇用延長をするなどで収入を維持して65歳で退職をしたケースと、60歳で定年退職をしたケースで必要額を計算してみましょう。

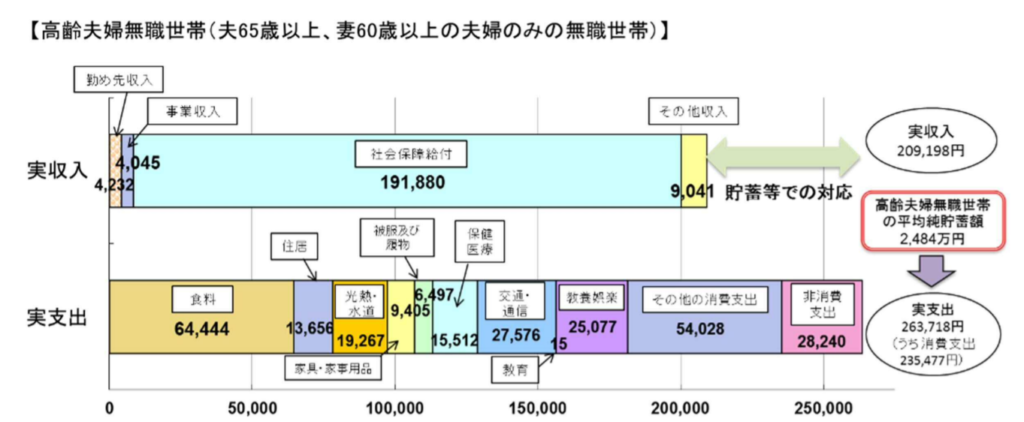

www.fsa.go.jp/singi/singi_kinyu/market_wg/siryou/20190412/02.pdf

60歳以降雇用延長をするなどで収入を維持して65歳で退職をしたケース

金融審議会市場ワーキンググループ報告書によると、一般的な高齢夫婦無職世帯では、公的年金だけでは生活費が5万円不足すると言われています。

また、令和2年簡易生命表によると男性の平均寿命が81.64歳、女性が87.74歳となってます。

平均寿命を男性約82歳、女性約88歳とすると、65歳以降の老後生活費は以下の金額が必要といえるでしょう。

・男性で5万円×12ヶ月×17年(約82歳-65歳)=1020万

・女性で5万円×12ヶ月×23年(約88歳-65歳)=1380万円

ただし、令和3年9月に発表された厚生労働省の資料によると、100歳を超える高齢者は令和3年度で8万6,510人で前年比6千人、令和元年度比では1万5,236人も増加しており、急速に高齢化が進んでいます。

寿命が延びれば生活費はさらに上乗せされることになります。また、家のリフォームや医療費、お互いの介護等も発生する可能性が高く、老後夫婦2人上記金額を含めできれば3,000万円は用意しておきたいところです。

60歳で定年退職をしたケース

現状の年金制度では、公的年金の支給開始年齢は原則65歳なので、60歳で定年退職をした場合、雇用延長などで働かない限り65歳までの5年間は全く無収入になります。

生活費に毎月約26万円かかるとすると、26万円×12カ月×5年間=1560万円が、前述の3,000万円に加えて必要になります。

なお、年金の繰り上げ支給をすれば、60歳から公的年金を受取ることはできますが、年金額が減少するだけでなく、一度受け取りはじめたら変更はできません。慎重に検討が必要なケースなので繰り上げ支給を検討したい方は専門家に相談をしてください。

老後の生活資金をどうやって作る

老後の生活資金を作るためには以下の方法をご提案いたします。

・確定拠出年金企業型の活用

・つみたてNISAの活用

・老後も働く

ここではそれぞれについて解説します。

確定拠出年金企業型の活用

確定拠出年金企業型を企業で導入している場合は積極的に活用をしましょう。毎月の掛金には社会保険料や税金がかからないことや、運用益に税金がかからない、受け取り時の税制優遇などメリットがたくさんあります。

また、掛金を利用して資産運用をする制度なので、選んだ商品によっては大きく資産を増やすことができます。

もし、確定拠出年金企業型が会社で導入されていない場合は、iDeCo(イデコ(確定拠出年金個人型))の加入を検討しましょう。なお、iDeCo(イデコ)を利用する場合は、会社に加入の可否や、毎月の加入金額上限の確認が必要です。

つみたてNISA

つみたてNISAは非課税期間が20年と長いので、老後にむけた資産形成をすることに向いています。ただし、つみたてNISAは運用益に対して税金がかからないというメリットのみで、節税効果はiDeCo(イデコ)の方が大きいです。

その代わり、つみたてNISAは積立額をいつでも引き出すことができます。iDeCo(イデコ)は原則60歳まで積立額を引き出すことができません。

老後も働く

企業には65歳まで雇用することが義務化されているため、60歳から65歳までの年金が支給されない期間は、退職前まで勤務していた会社で引き続き働くこともできます。

また、採用面接などは必要になりますが、全くこれまでとは異なる職種、業種でも働き続けることができれば、早い段階での貯金の取り崩しは防げるでしょう。

繰り下げ支給を利用する

2022年度より、公的年金の受け取り開始を75歳まで遅らせることができます。1ヶ月遅らせるごとに0.7%年金額が増額するため、120ヶ月遅らせれば184%に増額が可能です。

ただし、過度に遅らせると、公的年金を受け取れないまま万が一のことが起こる可能性もあります。前述の繰り上げ支給と同様、繰り下げ支給のタイミングについても、専門家にご相談ください。

確定拠出年金でも十分老後資金は作れる

老後は世帯で3,000万円を用意することは難しいと感じた方もいるのではないでしょうか?ただ、資産運用を利用すれば、決して無理な金額ではありません。

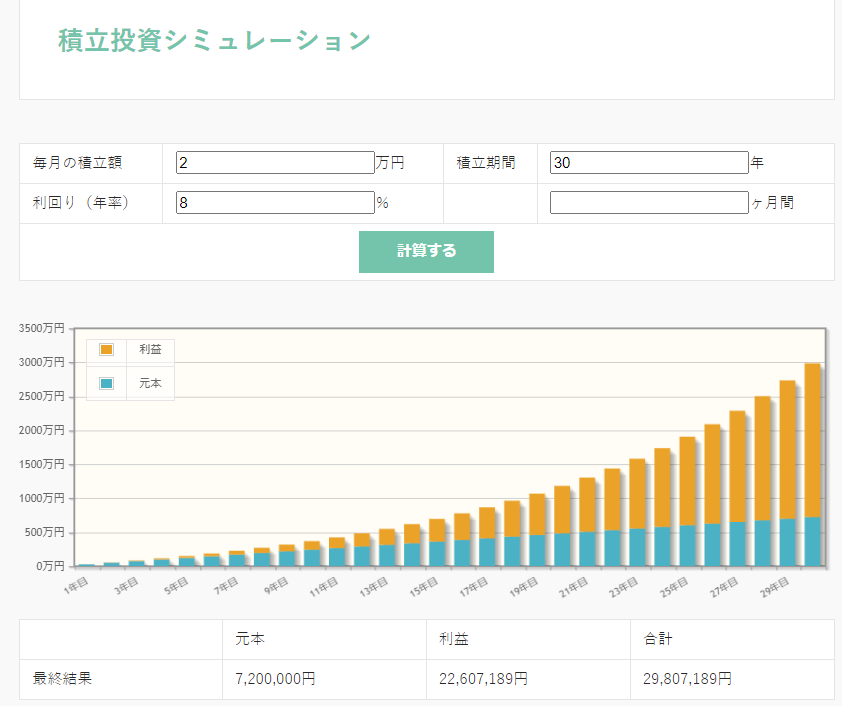

以下1つ事例をご紹介します。

毎月2万円、30年間、利回り8%で運用した場合の運用結果は以下の通りです。元本720万円に対して3,000万円近くまで資産が増えていることがわかります。

一方、2万円を30年、0.1%で運用した場合は以下の通りです。30年で、約11万円増加しています。

リスクもともないますが、ある程度リターンのある商品を選び、時間をかけて運用することで資産は大きく増やすことができるのです。

自分が目標とする金額を用意するためには、いくらのつみたてで、どれくらいの利回りで運用する必要があるのか、もし確認や計算してみたい方は、こちらのシミュレーションサイトをご利用ください。

まとめ

日本人の高齢化は今も進んでおり、老後は出来れば世帯で3,000万円は用意しておきたいところです。3,000万円と聞くと大きな金額で手が届かないというイメージを持ってしまいがちですが、ある程度リスクとリターンのある運用商品を時間をかけて保有し続けることで大きく資産を増やすことができます。

確定拠出年金企業型はとりわけメリットが大きいので有効な手段です。繰り上げ支給と繰り下げ支給を上手に組み合わせて運用方針を決めていくと、より合理的な老後のライフプランを作ることができます。もしわからないことがあればお気軽にアイマークへご相談ください。

アイマークでは、長期の積み立て投資を無駄なく効率的に行う方法を各種セミナーで紹介しています。

こちらからセミナーをご確認いただけます。どうぞ、一度ご参加ください。