こんにちは、確定拠出年金相談ねっと認定FP

アイマーク株式会社 代表の村松です。

2019年に金融庁は、老後30年で公的年金を含めても約2,000万円が不足するという、いわゆる「老後2,000万円問題」を公表しました。その結果、人々の老後生活の不安はさらに高まっています。今、日本の公的年金制度はどのような状況下にあるのでしょうか?現状と将来性について考えてみましょう。

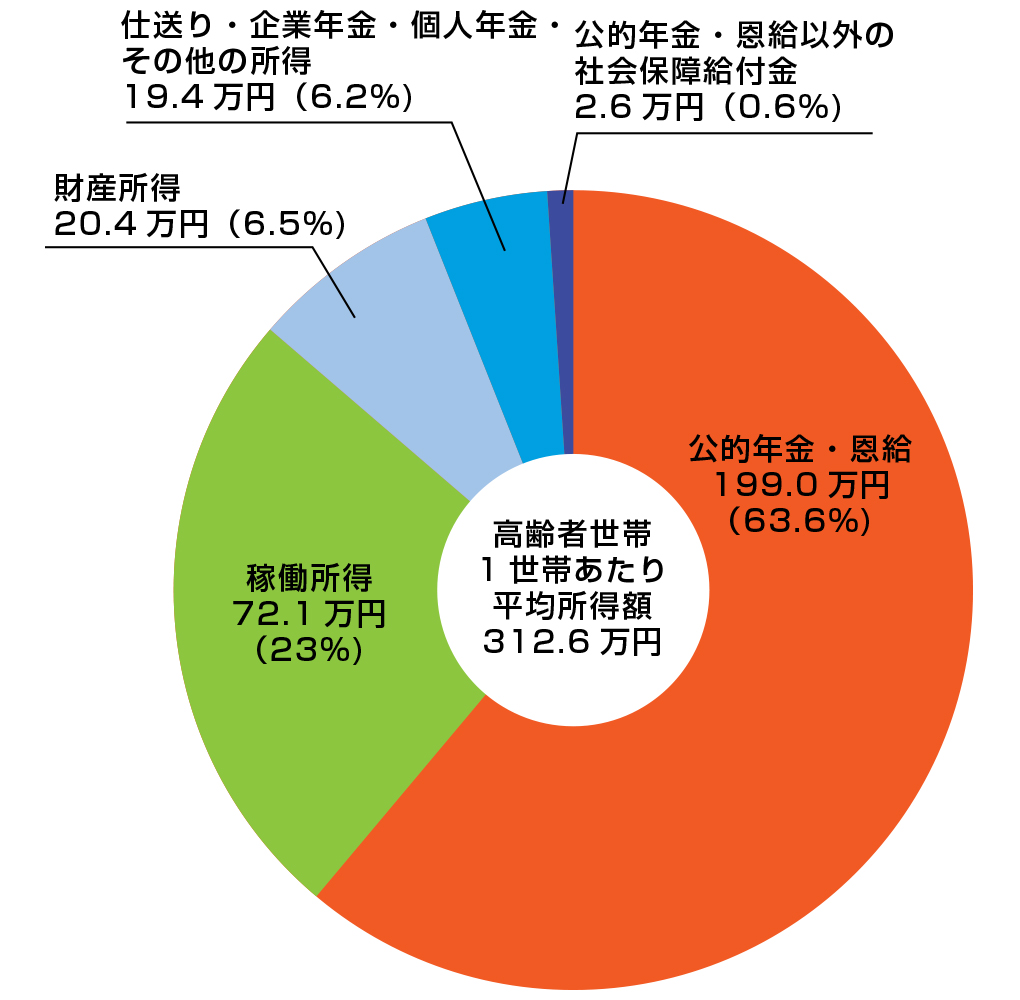

高齢者世帯の収入のうち公的年金は6割

厚生労働省の2019年国民生活基礎調査によると、高齢者世帯の収入のうち、公的年金が占める割合は約6割を占めています。公的年金は受け取って家計で消費することで地域経済を支える役割も果たしています。

日本の年金制度は賦課(ふか)方式

公的年金制度は、世代間扶養という仕組みを採用しています。賦課方式ともいい、今の高齢者の公的年金の原資は今の現役世代の年金保険料でまかなっています。

一方、将来自分が年金として受け取る時に必要な財源を、自分が現役世代のうちに積み立てておく方法を積み立て方式といいます。

将来受け取れる年金だから、自分の年金保険料から積み立てておいた方が納得感があると感じる人も多いかもしれませんが、なぜ公的年金は賦課課税を採用しているのでしょうか?

その理由は、自分の年金額の価値が目減りすることを防ぐためです。

少しわかりにくいのですが、自分の年金額を自分で積み立てておいても、若い人の場合であれば、受け取れるのは数十年後です。お金は一般的に、自分が受け取るまで、年金を運用も何もせずにおいておくと、急激な物価の上昇や給料の上昇があったときに、年金額の価値が目減りしてしまう可能性があると考えられます。

また、お金の価値の目減りを防ぐためには、運用をするという方法もありますが、万が一運用に失敗した場合は、年金額の価値が大きく下がってしまい、将来自分が受け取れる金額は少なくなってしまいます。

最終的に目減りした年金額を補うためには、私たちの年金保険料をあげる必要があるのです。

賦課方式も少しずつ財政が厳しくなっている

しかし、賦課方式であっても保険料を負担する現役世代の数が減少し、なおかつ保険料を維持しようとするとするならば、今の高齢者の公的年金額を減らす、支給開始年齢を遅らせるなど制度を改悪させるしか方法がありません。

1950年代は、10人の現役世代で1人の高齢者の年金を支える胴上げ型でした。

しかし少子高齢化が進行し、2010年には2.6人に現役世代で1人の高齢者を支える騎馬戦型、

2030年には現役世代1.7人に1人の騎馬戦型、2060年には1.2人の現役世代で1人の高齢者を支える、ほぼ肩車型になると言われています。

こうした少子高齢化による現役世代の負担を増やすことなく、現状の年金額を維持するために税金(国庫負担)に加え、年金の一部を積立金として運用することでバランスを取っています。その運用を担っているのが、GPIF(年金積立金管理運用独立行政法人)です。

GPIFはニュースなどで運用成績が悪く、失敗した時だけ大騒ぎされてしまいがちですが、2021年10月末時点で公表している2021年度第1四半期実績での期間収益率は2.68%。率は低いですが、運用額の規模が極めて大きいため、期間収益額は4兆9,819憶円です。

そして2001年度の運用開始以降、同法人が運用で得た収益は約100兆円にのぼります。

GPIFは運用している資産配分も公式サイトに公開しています。私たちの年金積立金を預かる重大な仕事を担っているGPIFの運用なので、参考になる部分は多いでしょう。

公的年金制度の年金額は改善される見込みはある?

公的年金の給付水準を表わす指標で、「所得代替率(しょとくだいたいりつ)」という言葉があります。これは、年金を受け取り始めた時点の年金額が、現役世代の手取り額のどれくらいの割合かを表わしたものです。

現役世代のボーナス込みの平均月収が40万円で、受け取れる公的年金額が20万なら所得代替率は50%となります。

厚生労働省が発表している、2019年度の所得代替率は61.7%。あくまでもモデルケースを元にした話になりますが、国は所得代替率は50%で維持できると計算しています。

ただ、国が所得代替率50%のケースは、物価上昇率や賃金上昇率などをかなり楽観的なシナリオで計算しているため、40%まで低下する想定はしておいた方が良いかもしれません。

ここまで解説してきた年金をとりまく環境を加味すると、今よりも公的年金の金額が改善するということは考えにくいでしょう。

公的年金の上乗せは自助努力で備えましょう

公的年金制度は、無くなることはありませんが、年金額や支給開始年齢など何らかの方法によって今よりも悪化していくことは避けられそうにありません。

今の若い世代の方はとくに、老後の資産形成をより真剣に考えていく必要があります。ただ、こうした現状はなんとなく情報としては持っていながらも、具体的に何の手立ても打てていないのが現状です。

会社の福利厚生の1つとして、確定拠出年金企業型を導入することで、社員の老後の資産形成を後押しすることができます。

まとめ

公的年金制度は、制度自体が無くなることはありえませんが、少子高齢化や年金財政が逼迫していることから、金額や支給開始年齢など制度自体が今よりも改善されることは考えにくいです。

特に今の20代、30代といった世代は、より毎月の給与を合理的に運用をしていく必要があるでしょう。ただ、これから会社を支えていくであろう若い社員は、こうした事実を情報としては知りながらも具体的な対策を打てていないケースがほとんどです。

社員の老後の資産形成を後押しする制度を、会社の福利厚生として導入してみてはいかがでしょうか?

私たちは、こうした老後の問題を多くの方と共有し、具体的な行動に起こすお手伝いをしていきたいと考えています。

また老後の年金の問題や解決策をわかりやすく取りまとめたパンフレットもご用意しました。

資料請求下記のリンクよりお申し込みいただけますので、気になる方はぜひご覧ください。