こんにちは、確定拠出年金相談ねっと 認定FP

アイマーク株式会社 代表の村松です。

確定拠出年金企業型の受け取りは60歳以降なので、受け取り方法まで考える方は少ないかもしれません。しかし、確定拠出年金企業型の受け取り方法は、一時金、年金形式、または両方を組み合わせる方法など複数あります。

また、勤続年数や受け取り額などで異なるため、どの方法が最適かは人それぞれです。まずは、確定拠出年金企業型の出口の基礎知識について理解していきましょう。

実際に受け取り時期をむかえた場合、年金の繰り下げ支給や繰り上げ支給、在職老齢年金が今後撤廃になる可能性など、公的年金制度を活用したテクニックが必要になります。受け取り額に大きな差が出てしまうことがあるので、受け取り時はアイマークにご相談ください。

確定拠出年金企業型の受け取り方法は3通り

確定拠出年金企業型については、以下の3通りのいずれかの受け取り方法が選べます。

・一時金で受け取り

・年金形式で受け取り

・一部一時金、残りを年金形式

一時金で受け取る

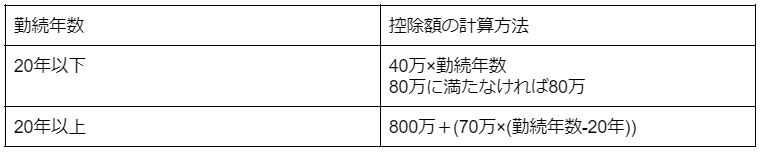

これまで運用してきたお金を一括して受け取ることができます。退職時に退職金として受け取ることで退職所得控除が適用され、勤務年数によって控除額が異なります。

退職金として受け取ることで、退職所得控除という大きな所得控除を受けることができるのです。

具体的な所得控除額は勤続年数によって異なります。

表作成参考URL:

www.resonabank.co.jp/kojin/shisan/column/taishoku_unyo/column_0001.html

(具体例)

30年勤務の方なら、1500万円までは非課税

→800万円+(70万円×(30年-20年))

・退職所得控除の賢い受け取り方

退職所得控除は、退職金を受け取る前年以前4年以内に、他から退職金の支払いを受けていた場合、それぞれ全期間分、退職所得控除を認めることができるという決まりがあります。

例えばiDeCo(イデコ)に5年加入、確定拠出年金企業型に10年加入しており、60歳で確定拠出年金企業型を一括で退職所得として受け取る場合、退職所得控除は勤続年数15年でカウントされ600万円になります。

さらに、51歳で現在の会社に入り、65歳で退職。こちらの退職金は14年分の退職控除となるので、560万円です。

60歳と65歳と5年の間に2度退職金を受け取っているのに、退職所得控除は確定拠出年金企業型受け取り時に15年分、会社からの退職所得控除は14年分受けています。

このように退職金を受け取る期間を5年空けると、それぞれ全期間分の退職所得控除が受けられます。退職金の金額が多い人や、勤続年数が長い人は特に知っておくと良いでしょう。

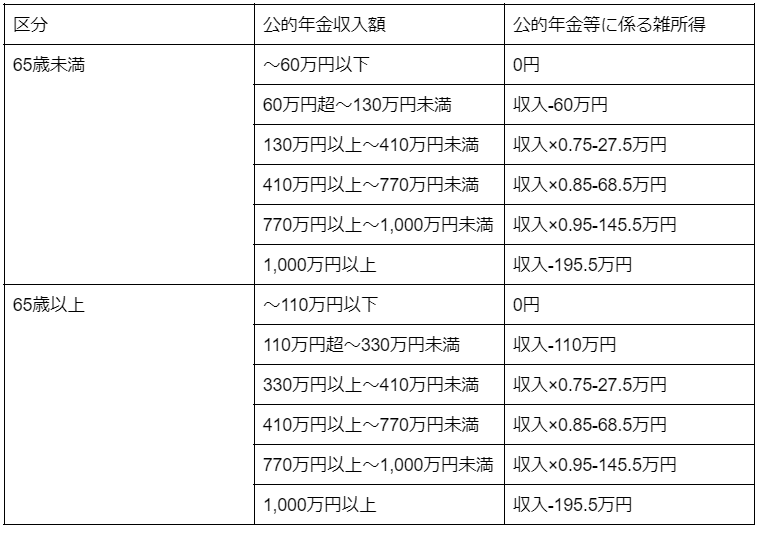

年金形式で受け取り

確定拠出年金企業型の積み立て額を退職金として受け取るのではなく、年金形式で受け取る場合は、雑所得として課税されますが、公的年金等控除を受けることができます。控除額は年齢と年金額によって異なります。

表作成参考URL:

www.resonabank.co.jp/nenkin/ideco/column/how-to-receive.html

一時金と年金形式の組み合わせ

また、確定拠出年金企業型の積み立て金は、必ず退職金、年金形式のどちらかで受け取らなければならないわけではなく、一部を一時金、残りは年金形式と受け取り方を組み合わせることもできます。

受け取り方法は、勤続年数や、積み立て額、その他支給される退職金も含めて総合的に検討する必要があるため、よりお得に受け取るためには、専門家に相談してみることがおすすめです。

受け取り年齢

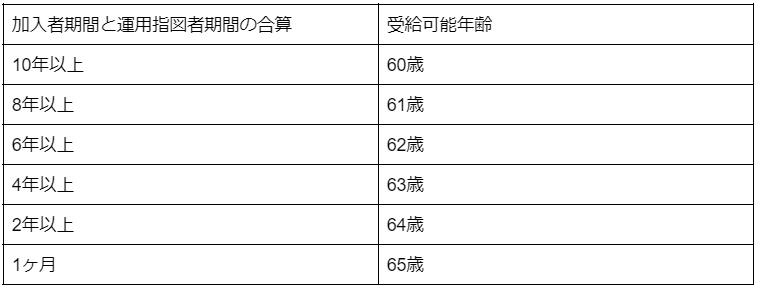

確定拠出年金企業型はスタートすると60歳までお金を受け取ることができませんが、60歳から受け取るためには加入者期間と運用指図者期間の合算が10年以上必要です。

また加入年齢が50歳を過ぎてからで、加入者期間と運用指図者期間の合計が60歳までに10年に満たない場合は、加入期間によって以下のように受給開始年齢が遅くなります。

なお、2022年4月から受給開始年齢を最長で75歳とすることができます。

50歳を過ぎたらリスクは抑えたほうがいい?

50歳を過ぎたら配分割合を見直し、リスクをおさえた運用に徐々に切り替えていくことが一般的です。しかし、確定拠出年金企業型は、iDeCo(イデコ)も含め、運用可能な年齢が延び、相場の下落を取り戻すチャンスが増えました。年齢で考えるよりも、自分が目標としている金額に到達しているかどうかを基準に考えることも1つの方法です。

また、年金形式で受け取りつつ、高利回りで運用することで資産寿命を大きく増やせる方法も知っておいてください。

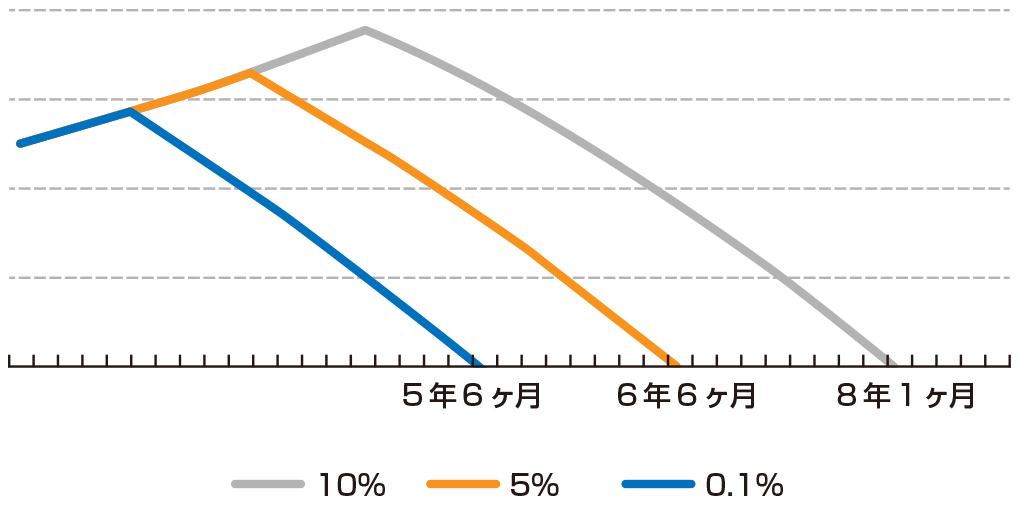

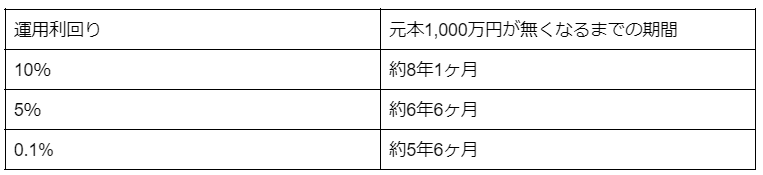

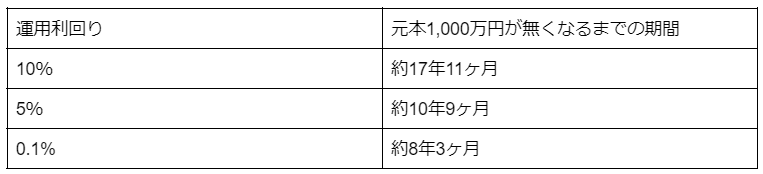

受け取り時、1000万円を取り崩すケース

【運用しながら毎月15万円受け取ると、資産が無くなるまでに何年かかるか?】

ある程度の利回りを確保して、運用しながら年金を受け取ると、資産の寿命を延ばすことができます。

【運用しながら毎月10万円受け取ると、資産が無くなるまでに何年かかるか?】

これらの毎月の受け取り額に、さらに公的年金が上乗せになるので、かなり老後は安心できるのではないでしょうか?また元本が2,000万円になった場合、無くなるまでの期間は倍になります。もしも10%で運用できた場合、資産が底をつくまでに約35年もあることになります。

まとめ

確定拠出年金企業型は、受け取り時にも大きなメリットがあります。一般的には、一時金で受け取ると金額によっては全く税金がかからないので有利といわれることもありますが、運用を継続しながら年金形式で受け取ると、資産寿命を延ばすことができるのです。

また、資産寿命は、リターンの大きい商品で運用すれるか、投資元本を大きくすれば、その分さらに延ばすことができます。

確定拠出年金企業型の出口は、極めて高度な知識が必要で、選択を誤ると受け取り額に大きな差が出てしまいます。確定拠出年金企業型の出口(受け取り)で悩んだら、気軽にご相談ください。

アイマークでは、つみたNISAやiDeCoの口座開設からファンドの選び方など、さまざまなセミナーを開催しています。あなたにピッタリのセミナーが見つかるかもしれません。セミナー情報はコチラからどうぞ。