こんにちは、確定拠出年金相談ねっと 認定FP

アイマーク株式会社 代表の村松です。

投資の必要性は理解しているものの、どれくらいの金額を準備したらよいか分からないという方も多いのではないでしょうか?この記事では、50代、60代といった年金受け取りに比較的近い年代が、どのような金融資産をいくらくらい保有しているかをまとめてみました。また、現時点で、まだ全然準備が出来ていない方向けに、準備方法についても解説しています。

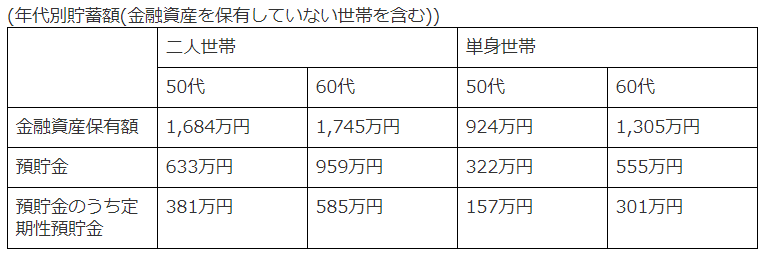

みんなの貯蓄額はどれくらい?

金融広報委員会家計の金融行動に関する世論調査[二人以上世帯調査]および[単身]の資料より、年金の受け取り年齢が近づいている50代、60代の貯蓄額をまとめてみました。

二人世帯、単身世帯ともに50代よりも金融資産、預貯金、定期性預金いずれも60代の方が大きくなっていることがわかります。また、どちらの年代も二人世帯より単身世帯の方が貯蓄額が多いことがわかります。

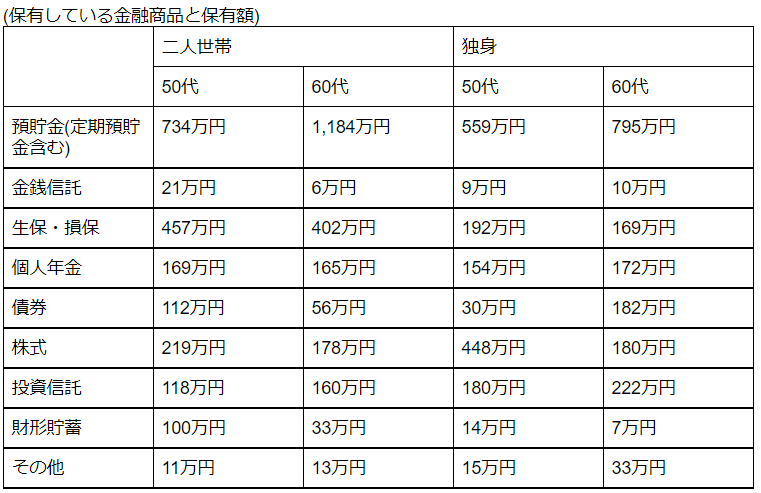

どれくらいの比率で金融資産に投資している?

次に50代、60代で保有している金融資産について確認してみましょう。預貯金は60代が多いですが、投資商品は50代の方が多い傾向にあります。

投資額はどれくらい準備をしたらいいか

金融審議会市場ワーキンググループ報告書より、一般的な高齢夫婦無職世帯のモデルケースでは、公的年金だけでは生活費が5万円不足すると言われています。

また、令和2年簡易生命表によると男性の平均寿命が81.64歳、女性が87.74歳であることから、

平均寿命を男性約82歳、女性約88歳とすると、65歳以降の老後生活費は、

・男性で5万円×12ヶ月×17年(約82歳-65歳)=1020万円

・女性で5万円×12ヶ月×23年(約88歳-65歳)=1380万円

しかし平均寿命がわずかながらも伸び続ている傾向にあることから、生活費はもう少し上乗せしておきたいところです。また、家のリフォームやお互いの介護費用、そして、年齢を重ねるごとに病院にかかる機会も増え、医療費も増加していきます。

75歳を過ぎれば後期高齢者医療制度があるため、医療費は1割負担で済むこともありますが、貯蓄を取り崩しながらの年金生活の中で、少額でも医療費の負担は決して軽いものではないのではないでしょうか?

老後に生じるさまざまな支出や、安心して長生きをするためには、少し余裕をもって貯蓄3,000万円位は老後に備えておきたいところです。

どんな商品で運用したらいい?

老後3,000万円を備えるために、まずは、以下の制度を利用した資産運用がおすすめです。

確定拠出年金企業型

確定拠出年金企業型は、あくまでも勤務している会社で導入していることが要件になりますが、もし導入されている場合は、積極的に制度を活用しましょう。予め用意されている商品の中から自分で商品を選んで運用をしていく制度なので、選択した商品によっては大きなリターンを得ることができます。

iDeCo(イデコ)

iDeCo(イデコ)とは確定拠出年金個人型のことです。

会社で確定拠出年金企業型が導入されていない場合や、確定拠出年金企業型を会社が導入していても、iDeCo(イデコ)と併用が認められている場合は積極的に活用しましょう。確定拠出年金企業型に比べて、毎月手数料がかかりますが、選択する商品によっては大きく資産を増やすことができます。

NISA(つみたて、一般)

会社で導入されている確定拠出年金企業型が、マッチング拠出を採用しており、iDeCo(イデコ)との併用が出来ない場合は、NISAも活用できます。NISAはつみたてNISA、一般NISAの2種類がありますが、老後の資産形成をするなら、運用益に税金がかからない非課税期間が20年あるつみたてNISAが向いています。

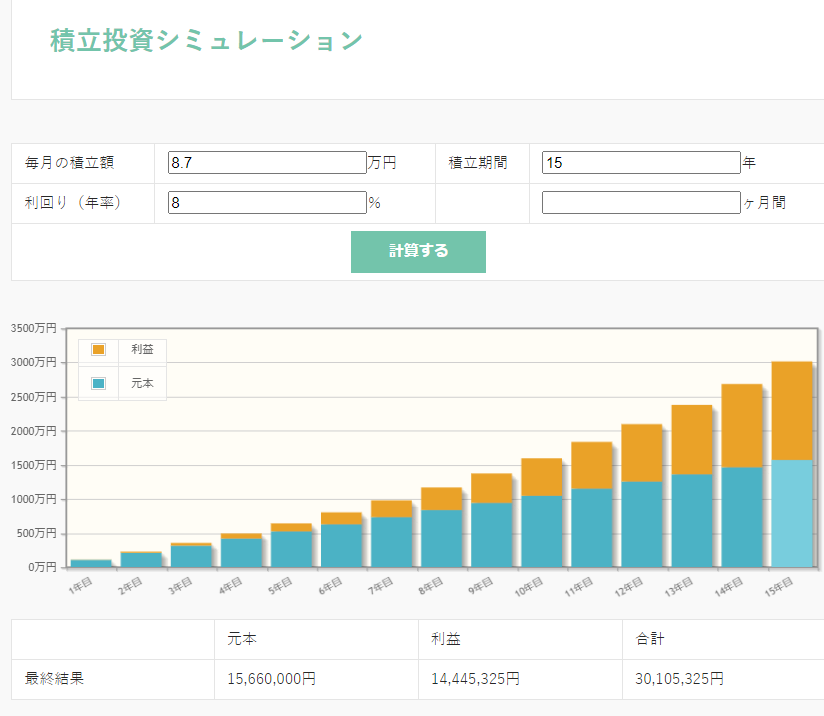

50歳から3,000万円を準備することは可能か?

時間を味方につければ、上記で紹介した方法だけでも3,000万円を準備することは十分可能です。50歳から15年間運用したケースを見てみましょう。毎月8万7,000円、運用利回り8%で運用をすれば、投資元本1566万に対し、資産額は3,000万に到達します。

年齢によっては、毎月の積み立て額を下げても、目標額に到達することができますし、もっと運用期間があれば、リスクを下げた運用商品を選択するという方法もあるのです。

自分が老後までに用意するべき目標額にするには、毎月いくら積み立てたらよいのか?どれくらいの利回りで運用すればいいのか?迷った時は、積立投資シミュレーションを使うと一目瞭然でわかります。

まとめ

50代、60代は子育ても終わり、住宅ローンも返済し終わっている世帯も多いため、比較的貯蓄額や金融商品の保有額は多い傾向があります。しかし、平均寿命以上に長生きをすることで生活費がかかるリスクや、リフォーム、配偶者がいる場合はお互いの介護、医療費などを考えると、老後はできれば3,000万円は用意したいところです。

3,000万円を用意するとなると、ハードルが高く感じるかも知れませんが、確定拠出年金企業型やNISAといった制度を活用して、時間を味方につけるだけでも十分用意できる可能性はあります。

ただ、大きく増やすためにはどのような商品を選ぶかも重要なので、専門家に相談していただくことがおすすめです。

アイマークでは、つみたNISAやiDeCoの口座開設からファンドの選び方など、さまざまなセミナーを開催しています。あなたにピッタリのセミナーが見つかるかもしれません。セミナー情報はコチラからどうぞ。