こんにちは、確定拠出年金相談ねっと 認定FP

アイマーク株式会社 代表の村松です。

前払い退職金を導入している企業が増えているため、自分の会社でも、前払い退職金や給与の一部を生涯設計手当(ライフプラン手当など名称はさまざまです)としているケースもあるのではないでしょうか?

しかし既に制度が導入されているのに、給与でいままでと変わらない手取りで受け取っている方がいたら、大損をしているかもしれません。この記事では、前払い退職金や生涯設計手当を導入している企業で、確定拠出年金企業型の積み立てを選択するメリットについて解説しています。

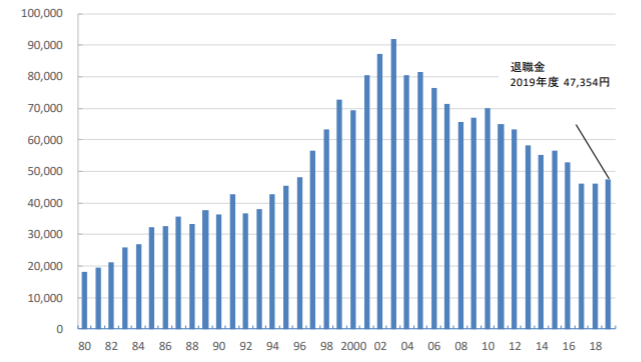

企業の退職金積み立て額が減少している

経団連の「福利厚生費調査結果報告」によると、企業の社員1人あたりの年間退職金積立額は2003年に9万円を超えていましたが、現在は約4万7,000円。これは、退職金自体が減少していることもありますが、退職金を前払いしている企業が増えていることも理由の1つです。

www.fsa.go.jp/singi/singi_kinyu/market_wg/siryou/20190412/02.pdf

退職金は企業にとっては債務です

企業は将来の従業員の退職金を支払うために、一定額を運用しています。企業にとって退職金は債務でもあり、退職金の積み立ては運用益の悪化によって、積立不足が生じるなどの問題点がありました。

前払い退職金とは、退職金を給与として渡すか、確定拠出年金企業型の掛金として渡すなどいずれかの方法で、退職金を事前に払ってしまうというものです。

退職金は事前に支払ってしまうため、退職金は全くないケースや極めて少なくなる可能性があります。

そこで退職金を前払いすれば、積立不足が生じることなく、企業にとって債務の負担はなくなり、また、退職金の支払い時に、社員の退職金の積み立て不足の心配も軽減されるというメリットがあるのです。

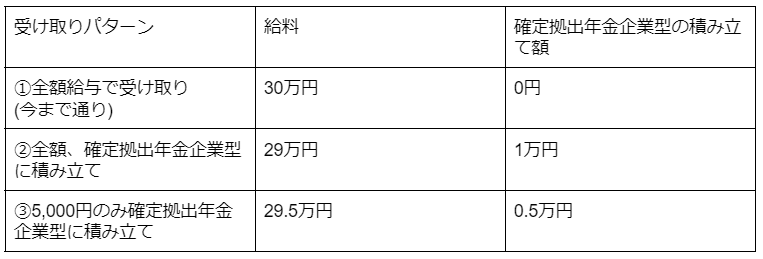

さらに給与の一部を「生涯設計手当」などの名目に変え、その運用方法を社員が選べるという方式もあります。例えば、今まで給料30万円だった方の場合、30万円のうち1万円を生涯設計手当とし以下のような選択肢を設けるケースです。

(例)【生涯設計手当1万円の使い道】

➀は、生涯設計手当を全部給料で受け取るため、今まで通りです。②は生涯設計手当てを全額確定拠出年金企業型で積み立てた場合。③は生涯設計手当1万円のうち、5,000円は給料で受け取り、残りの5,000円は確定拠出年金企業型に積み立てる方法です。

給料で受け取ると大損する

上記の表だけを見ると、わざわざ生涯設計手当を選ばなくても、1万円を給与で受け取って自分で好きな投資信託などを選んでも変わらないと考えてしまうかもしれません。

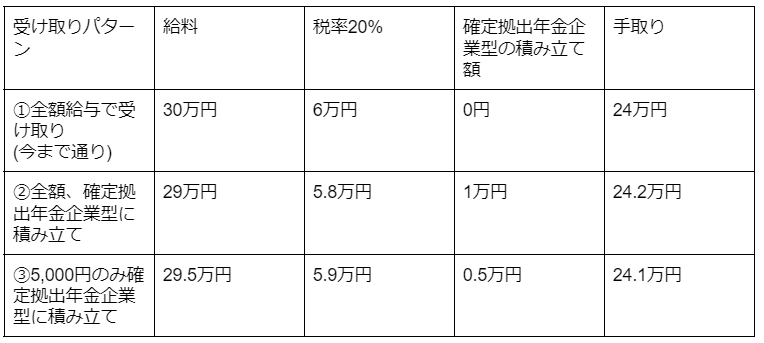

しかし、生涯設計手当を確定拠出年金企業型で積み立てると、給料とはみなされないため、税金や社会保険料がかかりません。生涯設計手当を給与で受け取るか、積み立てるかで実施の手取り額が変わってくることは知っておきましょう。

手取り額を各パターンで計算すると以下のようになります。

【手取り額の計算(税金と社会保険料20%としてで計算)】

生涯設計手当を確定拠出年金企業型で積み立てた場合、運用に回るので、実際手元には残りませんが、老後の資金としては残ります。

このケースでは、生涯設計手当の枠である1万円全額を、確定拠出年金企業型の積み立てに選ぶだけで毎月2,000円の差が出る計算です。

前払い退職金や生涯設計手当は、確定拠出年金企業型の掛金で受け取るべし

先ほどの表を見てわかるように、前払い退職金や生涯設計手当は少なくとも確定拠出年金企業型の掛金として受け取るようにする方がメリットがあります。その理由は以下の通りです。

運用資金が減った状態からスタートしなければならない

前払い退職金や生涯設計手当を、確定拠出年金企業型の積み立てにしていれば1万円をそのまま運用に回すことができます。しかし、給料で受け取りにすると、上記のケースなら税金と社会保険料が20%引かれた状態、つまり8,000円からスタートすることになります。

会社に確定拠出年金企業型制度があるのに、自分の給料から投資をしていると投資効率が悪いのです。

運用しないともったいない

企業はある程度の運用益で運用すると、従来の退職金額になるように掛金を決めています。

つまり、企業の想定利回りを超える運用をしなければ、従来の退職金の水準に満たないのです。

前払い退職金の金額変更は可能

一般的に前払い退職金や生涯設計手当の金額は、一旦始めたら確定拠出年金企業型の掛金をゼロにもどすことはできません。

しかし、ほとんどの場合、掛金を増やしたり、減らしたりすることは可能です。支出が多い時期は減らして、余裕がある時期は掛金を増やすなど、自分のライフプランに応じて柔軟に対応できる制度です。年に1度など、変更できる時期が決まっているので、金額変更できる時期を知っておくと良いでしょう。

デメリット:確定拠出年金企業型は途中で退職しても退職金がもらえない

確定拠出年金企業型は、60歳までは途中で退職しても退職金を受け取ることができません。もちろん、確定拠出年金の口座にはお金が貯まっていて、それを退職と同時に持ち出すことはできますが、そのお金は60歳まで使えないわけです。そのため、仮に転職をしたり、60歳前に退職をしたりする場合、全く退職金がない可能性もあります。そのため社内制度をよく理解して、社内積み立てがあれば、転職や退職してもしばらく生活できる資金を準備しておきましょう。

まとめ

確定拠出年金企業型の積み立て額に上乗せをする方法は、前払い退職金で事前に退職金を用意する方法や生涯設計手当の枠を作るなど、いくつか選択肢があります。

しかし給料で受け取ると、一見手取りは多くなりますが、実は税金や社会保険料がかかっており大損している可能性もあるのです。

場合によっては確定拠出年金企業型の掛金として受け取る方がメリットになるため、 気になる方はぜひアイマークへご相談ください。

アイマークでは、つみたNISAやiDeCoの口座開設からファンドの選び方など、さまざまなセミナーを開催しています。あなたにピッタリのセミナーが見つかるかもしれません。セミナー情報はコチラからどうぞ。